Dólar estadounidense Pronóstico Semanal: La cautela de la Fed se encuentra con el ruido político

- El Dólar estadounidense cerró su segunda semana consecutiva de pérdidas.

- El presidente Trump nombró a Kevin Warsh para suceder a Jerome Powell.

- La Fed mantuvo sus tasas de interés sin cambios, como se había estimado anteriormente.

La semana que fue

Fue una semana dura y volátil para el Dólar estadounidense (USD).

De hecho, el Índice del Dólar estadounidense (DXY) se basó en la caída de la semana anterior y retrocedió a la región de 95.50, un área que no se visitaba desde febrero de 2022. Sin embargo, el billete verde logró recuperar la mayor parte de ese retroceso tras la reunión de la Reserva Federal (Fed) y después del anuncio del presidente Trump sobre Kevin Warsh como sucesor de Jerome Powell al frente de la Fed.

En cuanto a las tasas, la situación fue mixta: mientras que los rendimientos a 2 años retrocedieron cada día, los rendimientos a 10 años avanzaron marginalmente frente a un aumento más fuerte en el extremo más largo de la curva.

La Fed hace una pausa… y espera… atenta

La Reserva Federal mantuvo las tasas sin cambios en su reunión de enero, manteniendo el rango objetivo de fondos federales en 3.50%–3.75%, en línea con las expectativas. Los responsables de la política monetaria sonaron ligeramente más confiados sobre las perspectivas, señalando un crecimiento sólido y ya no advirtiendo sobre riesgos a la baja en el empleo.

El presidente Jerome Powell dijo que la postura actual de la política sigue siendo apropiada, señalando signos de estabilización en el mercado laboral y un progreso continuo en la inflación de servicios. Argumentó que las recientes presiones inflacionarias han sido impulsadas en gran medida por los precios de los bienes relacionados con aranceles, que se espera alcancen su punto máximo alrededor de mediados de año.

Powell reiteró que las decisiones seguirán siendo reunión por reunión, enfatizando que las subidas de tasas no son el caso base y que los riesgos en ambos lados del mandato de la Fed han disminuido.

El consenso sigue lejos de estar unido

Los oradores de la Fed ofrecieron una gama de opiniones reveladoras hacia el final de la semana, subrayando cuán dividido se ha vuelto el debate entre los riesgos inflacionarios persistentes y los signos de un mercado laboral que se está suavizando. Mientras que algunos responsables de la política monetaria comienzan a sentirse más cómodos con el contexto inflacionario, otros están cada vez más inquietos de que esperar demasiado podría dejar a la Fed rezagada. En este punto, la discusión se está trasladando de cuándo recortar tasas a qué problema está realmente tratando de resolver la Fed.

Stephen Miran (Gobernador del FOMC, votante permanente) estaba firmemente en el campamento relajado, argumentando que la inflación ya no es un problema urgente y desestimando la última impresión fuerte del PPI como poco probable que cambie el panorama más amplio. También minimizó los riesgos inflacionarios relacionados con aranceles y renovó su llamado a un balance de la Fed mucho más pequeño, diciendo que el endurecimiento cuantitativo debería ir más allá.

Christopher Waller (Gobernador del FOMC, votante permanente), por el contrario, adoptó un tono más urgente. Dijo que su disidencia a favor de un recorte de tasas de 25 puntos básicos reflejaba una creciente preocupación por el mercado laboral, advirtiendo que el débil crecimiento del empleo y los datos recientes apuntan a un riesgo real de una caída más pronunciada en la contratación.

Sentado en algún lugar intermedio, Raphael Bostic (Atlanta, no votante) argumentó que la inflación sigue siendo demasiado alta y ha mostrado poco progreso en los últimos dos años. Si bien no espera que las presiones de precios se reanuden, advirtió que podrían permanecer obstinadas, haciendo que un enfoque paciente sea apropiado por ahora. En su opinión, el caso para recortes de tasas a corto plazo sigue siendo poco convincente, con los riesgos del mercado laboral considerados como menos inmediatos.

Tomados en conjunto, los comentarios pintan un cuadro de una Fed que está claramente dividida sobre cuán rápido debería aflojar la política. Algunos funcionarios ven desvanecerse los riesgos inflacionarios y espacio para moverse, mientras que otros siguen cautelosos ante un recorte demasiado pronto. Por ahora, los recortes de tasas aún parecen probables, pero el camino hacia allí se perfila como anything but smooth.

Los mercados ven recortes; la Fed ve asuntos pendientes

Los números más recientes de inflación en EE.UU. coincidieron con las expectativas. En diciembre, tanto el IPC general como el subyacente aumentaron a un ritmo constante. La tasa de inflación general se mantuvo en 2.7% interanual, mientras que la medida subyacente se mantuvo en 2.6% durante los últimos doce meses.

Los datos confirmaron en su mayoría el escenario de desinflación, lo que hizo que la gente pensara que la Fed podría bajar las tasas nuevamente en los próximos meses. Sin embargo, el futuro sigue siendo muy incierto. Aún no está claro cómo los aranceles estadounidenses afectarían los costos de los hogares, y numerosos funcionarios de la Fed han advertido que la inflación sigue siendo demasiado alta, más allá del objetivo del 2%.

Dado este contexto, los datos más recientes sobre precios de productores sugieren una perspectiva más cautelosa, indicando que las presiones de precios subyacentes pueden no estar disminuyendo tan rápido como los inversores esperan.

Qué esperar del Dólar estadounidense

El enfoque ahora se desplaza al mercado laboral de EE.UU., ya que el informe de Nóminas No Agrícolas (NFP), programado para la próxima semana, se espera que domine el mercado hacia el final de la semana.

Mientras tanto, los mercados monitorearán de cerca cualquier nuevo comentario de los funcionarios de la Fed tras la reciente reunión de política.

Paisaje técnico

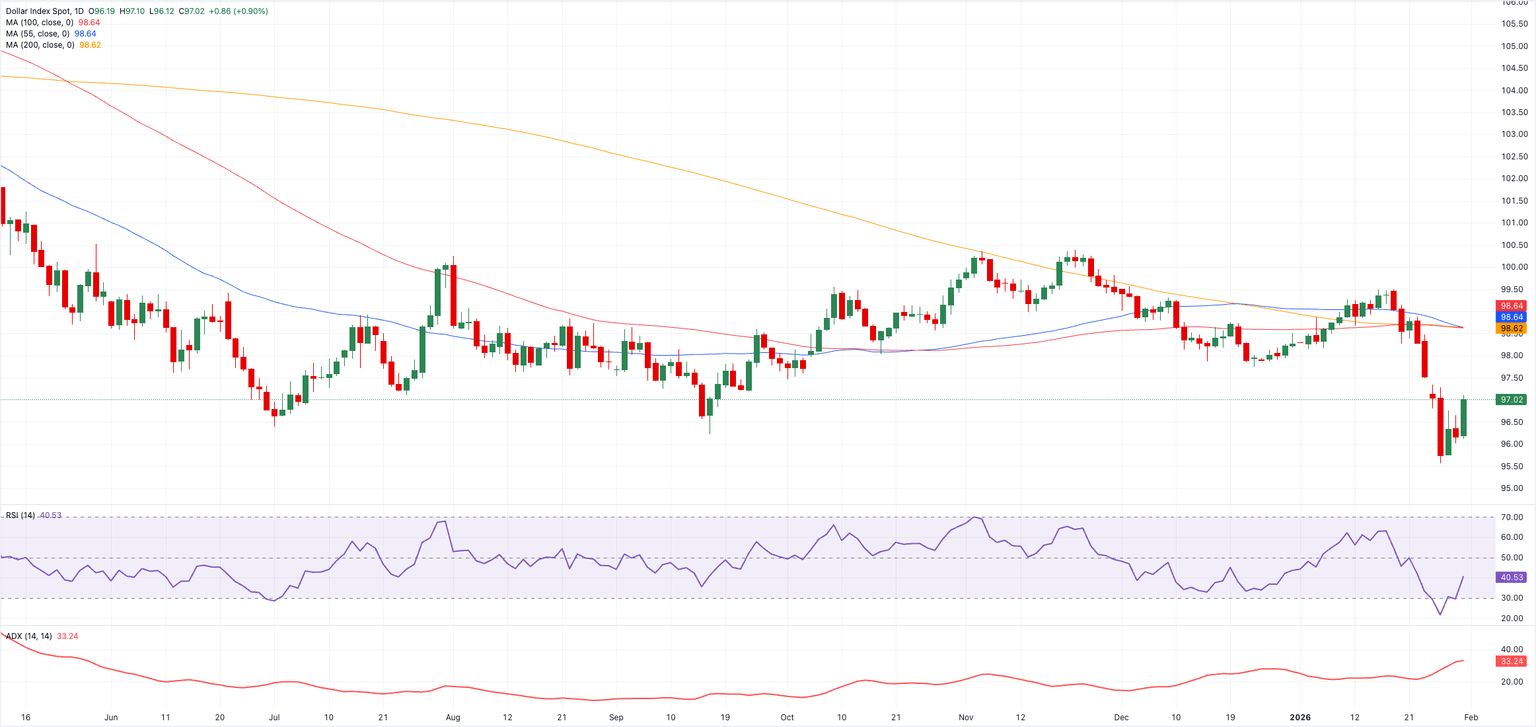

Después de subir a la zona de máximos anuales alrededor de 99.50 a principios de mes, el Índice del Dólar estadounidense (DXY) ha estado bajo una nueva y bastante persistente presión de venta. Dicho esto, el índice regresó a la zona de 95.50 tras una fuerte venta en la primera mitad de la semana, solo para casi recuperar completamente ese movimiento en los últimos días.

Mientras tanto, el índice rompió por debajo de su SMA crítica de 200 días alrededor de 98.60, exponiendo la continuación de la tendencia a la baja por ahora. Desde aquí, el siguiente soporte se sitúa en el mínimo de 2026 de 95.55. Un retroceso más profundo podría poner de nuevo en el radar la base de febrero de 2022 en 95.13 antes del valle de 2022 en 94.62 (14 de enero).

Por otro lado, los alcistas necesitarían superar nuevamente la SMA de 200 días, lo que podría llevar a una prueba del techo de 2026 en 99.49 (15 de enero). Más arriba se encuentra el máximo de noviembre de 2025 en 100.39 (21 de noviembre) antes del máximo de mayo de 2025 en 101.97 (12 de mayo).

Además, los indicadores de impulso continúan inclinándose a la baja. Dicho esto, el Índice de Fuerza Relativa (RSI) rebota hacia la zona de 40, mientras que el Índice Direccional Promedio (ADX) justo por encima de 32 indica una tendencia robusta.

Conclusión

Gran parte de la reciente debilidad del Dólar parece estar impulsada políticamente, con los mercados prestando más atención a los titulares y la incertidumbre en torno al presidente Trump que a los datos duros.

Mientras tanto, el mercado laboral sigue siendo el enfoque clave para la Fed. Los responsables de la política están observando de cerca cualquier señal clara de debilitamiento, pero la inflación sigue siendo una parte muy importante de la ecuación. Las presiones de precios siguen siendo incómodamente altas, y si el progreso en la desinflación comienza a estancarse, las expectativas de recortes de tasas tempranos o agresivos podrían reducirse rápidamente.

En ese contexto, la Fed probablemente se mantendría con una postura de política más cautelosa y, con el tiempo, argumentaría a favor de un Dólar más firme, dejando de lado el ruido político.

Fed - Preguntas Frecuentes

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.