Las principales divisas frente al dólar estadounidense han estado sin tendencia durante casi seis meses. Los rangos de negociación han ido disminuyendo y la volatilidad ha disminuido.

El movimiento alcista del dólar estadounidense en los primeros tres trimestres del año pasado se basó en tres pilares, la política de ajuste de la Reserva Federal, una economía estadounidense fuerte y una cobertura de refugio seguro intermitente. Eso ya es algo anticuado. La Fed ha detenido sus subidas de tasas, la economía de los Estados Unidos muestra signos de fatiga y los temores de una guerra comercial transpacífica y un Brexit sin acuerdo han disminuido, aunque no se hayan ido.

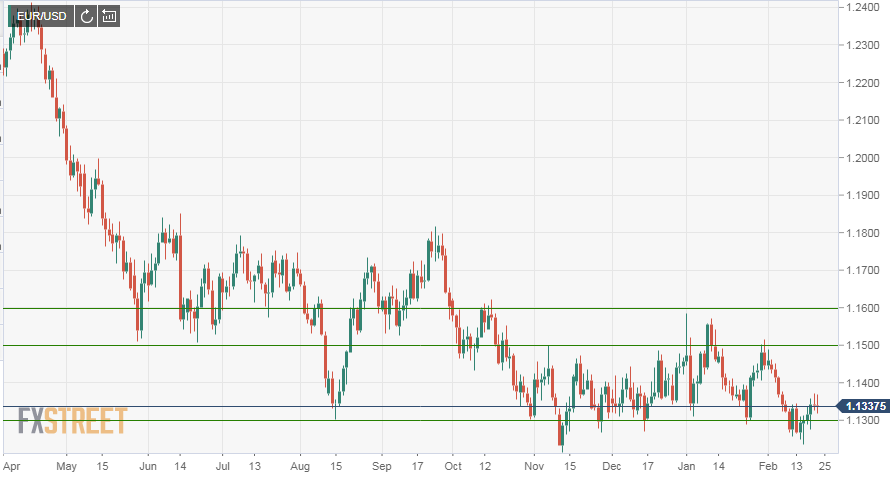

Desde principios de octubre, el euro se ha movido en un rango entre 1.1600 y 1.1300. Durante la mayor parte de ese período, el rango fue más estrecho, entre 1.1300 y 1.1500 con excursiones de corta duración por fuera del rango. El rango absoluto de 407 pips es aproximadamente el 3.5% del nivel medio de 1.1450.

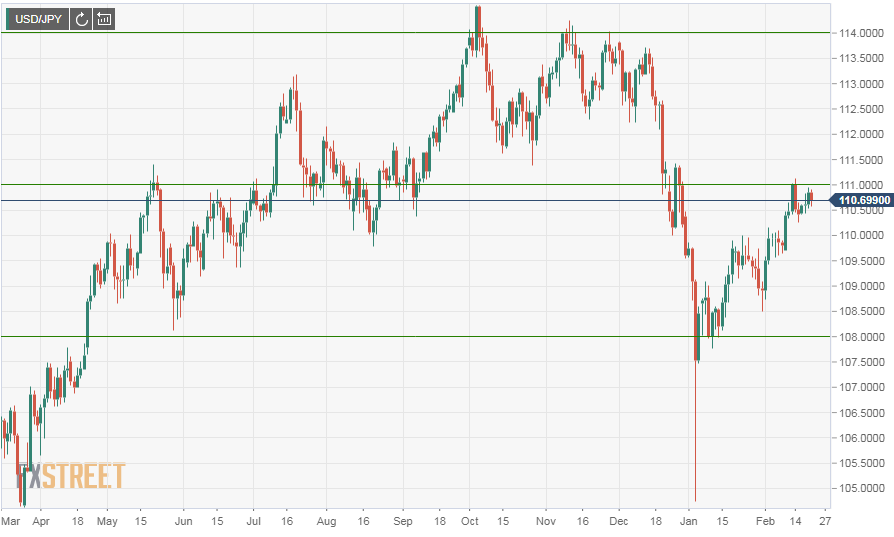

El yen japonés ha tenido un rango general mayor, desde 114.00 hasta 108.00, pero el rango se divide claramente por la mitad. Desde octubre hasta finales de diciembre, el rango era de 114.00 a 112.00, mientras que desde el Año Nuevo es de 111.00 a 108.00. Aun así, el rango absoluto es aproximadamente el 6.4% del punto medio de 111.00.

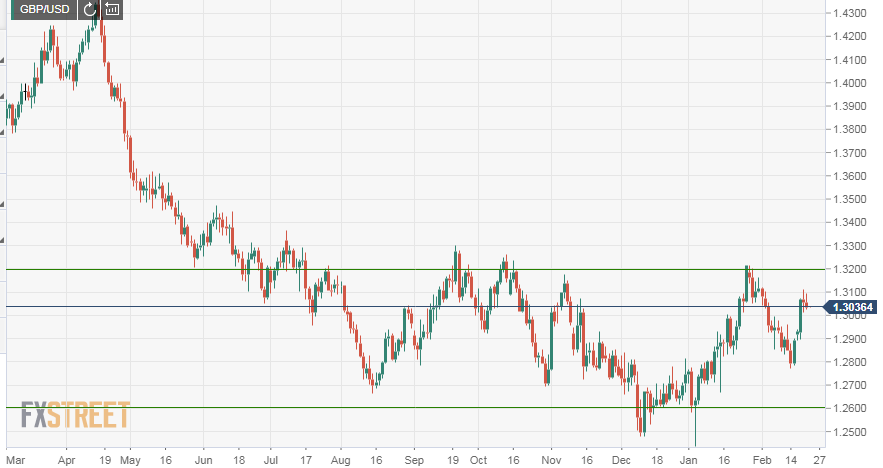

La libra esterlina ha cotizado entre 1.3200 y 1.2600 durante la mayor parte del período, con una subida y una caída determinadas en gran medida por los caprichos de las negociaciones del Brexit.

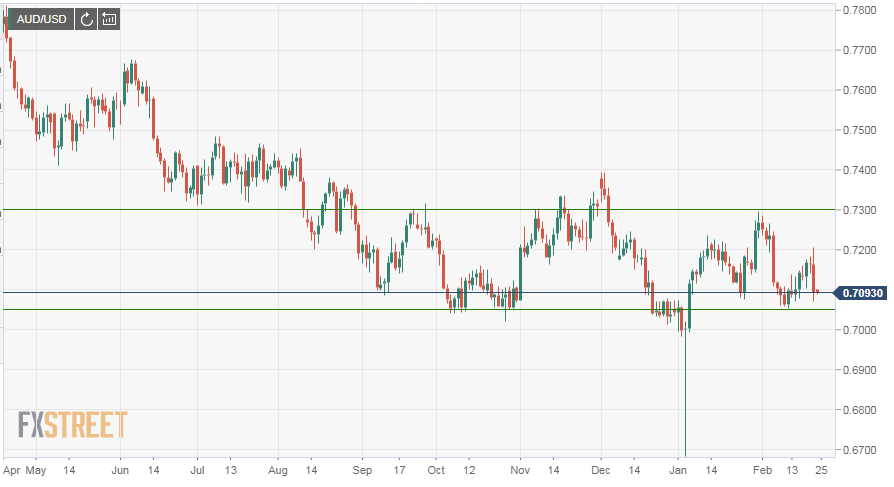

El dólar australiano y el dólar neozelandés han sido aún más restringidos. El AUD se ha movido entre 0.7300 y 0.7050 y el NZD entre 0.6900 y 06700.

El aparente debilitamiento de los factores de soporte del dólar estadounidense no ha producido un giro en el USD, sino solo una pausa. La evolución de la política de la Fed, la disputa entre EE.UU. y China, el Brexit y la expansión de la economía estadounidense pueden proporcionar de nuevo razones sólidas para comprar el dólar. Depende de cómo se desarrollen estos problemas.

Para citar a la Reserva Federal, "A la luz de los desarrollos económicos y financieros globales y las presiones inflacionarias, el Comité tendrá paciencia mientras determina qué ajustes futuros al rango objetivo para la tasa de fondos federales pueden ser apropiados..."

La paciencia no es un cambio en la política monetaria. Como señaló la Fed, su política de tasas será determinada por el estado de EE.UU. y las economías globales. No es inconcebible que una expansión en EE.UU., respaldada por un entorno mundial saludable, genere dos subidas de tasas en la segunda mitad del año.

Éste no es el supuesto actual del mercado. Debe recordarse que la política de la Fed en los últimos tres años no se basó en prevenir la inflación o en los excesos económicos, sino en que las tasas volvieran a un nivel más histórico. El objetivo declarado era la normalización, para proporcionar un colchón para poder reducir las tasas cuando llegue la próxima recesión.

Los gobernadores se han retirado de las subidas cuando podrían haber amenazado el crecimiento económico. También han reanudado las subidas cuando la economía ha sido juzgada lo suficientemente fuerte como para apoyarlos. No hay ninguna razón para suponer que los gobernadores no querrán aumentar sus armas ante una recesión con tasas más altas si se pueden obtener de manera segura.

La comparación con la política de tasas del BCE, que acaba de finalizar su programa de compra de bonos y el apoyo a la liquidez de la economía de la zona euro, es instructiva.

Mario Draghi y compañía saben que, cuando se produzca la próxima recesión, su única opción será otro programa de compra de bonos que empujará a las tasas europeas aún más a lo negativo, con efectos desconocidos a largo plazo en el crecimiento económico y la prosperidad. No retiraron el apoyo porque la situación económica y política no les permitió hacerlo, no porque la estructura de tasas actual sea la ideal. Las tasas europeas no están en el límite neutral. Las tasas negativas no son normales.

El factor clave para todas las partes es la disputa comercial entre Estados Unidos y China. El potencial de un pacto comercial para impulsar la expansión en ambos países es enorme. Juntas, las dos economías más grandes del mundo pueden promover un crecimiento global suficiente para hacer que las dislocaciones económicas del Brexit, si ocurren, sean superfluas.

Si se firma un acuerdo sustancial entre los dos países, el crecimiento resultante del 3% en los EE.UU. y el aumento de la confianza de las empresas y los consumidores podría hacer que la Reserva Federal vuelva a sus intenciones originales. Incluso sin el reconocimiento activo de los gobernadores, un fortalecimiento de la economía de los Estados Unidos llevará a una especulación del mercado a favor del dólar.

Al igual que la política de la Fed, el resultado a seis meses para el dólar estadounidense se basa en la realidad.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.