![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

UniCredit aspira a crecer tanto a escala nacional como internacional. Si su oferta por el Banco BPM tiene éxito, el grupo recuperará el equilibrio en su exposición al mercado italiano, al tiempo que remodelará el paisaje de la competencia nacional.

Los esfuerzos de expansión de UniCredit reflejan su robusta posición financiera, respaldada por uno de los mayores colchones de capital de la UE, resultado de una sólida generación de beneficios y de la optimización de los activos ponderados por riesgo. La gran capitalización bursátil del grupo, reforzada por la fuerte subida del precio de sus acciones desde 2021, también es un factor favorable.

La esperada oferta por el Banco BPM se produce en un momento en que los bancos europeos buscan formas de mantener sus niveles de rentabilidad ante el recorte de los tipos de interés aplicado por el Banco Central Europeo. En comparación con otros grupos financieros europeos más diversificados, UniCredit está más expuesto a las variaciones de los tipos debido a su presencia relativamente limitada en la gestión de activos y la actividad de bancaseguros.

Su oferta por las acciones de Banco BPM sólo supondría 70 puntos básicos del ratio de capital CET1 de UniCredit. A finales de septiembre de 2024, UniCredit mantenía unos colchones de capital superiores a los del sector de 593 puntos básicos por encima de los requisitos regulatorios mínimos, lo que ofrece un amplio margen para maniobras estratégicas.

La dirección ha estimado que la operación generará sinergias en 24 meses, incluidos unos mayores ingresos anuales antes de impuestos de 300 millones de euros, además de un ahorro de costes de unos 900 millones de euros. Se espera que estos factores mejoren la eficiencia operativa y respalden el objetivo de rentabilidad de UniCredit.

Consideramos que el movimiento de UniCredit es positivo en términos generales, pero está claro que aumentará la dependencia del grupo del mercado de Italia (BBB+ Estable) y restará valor a sus recientes esfuerzos por diversificarse geográficamente ampliando su presencia paneuropea. Esta mayor exposición a Italia puede repercutir en los costes de financiación si aumentara el riesgo soberano italiano. Con Banco BPM, el mercado italiano supondría el 56% de los ingresos del grupo en nueve meses, frente al 46%.

Pero la integración de organizaciones complejas con diferentes culturas empresariales (Banco BPM era anteriormente un grupo cooperativo) conlleva un riesgo de ejecución. UniCredit también puede tener que “endulzar” su oferta para ganarse a los accionistas y a la dirección del Banco BPM, lo que puede no gustar a sus propios accionistas.

Apoyo a la consolidación de la banca nacional

Seguimos apoyando la consolidación bancaria en Europa, ya que ofrece un mayor potencial de creación de valor que las fusiones transfronterizas.

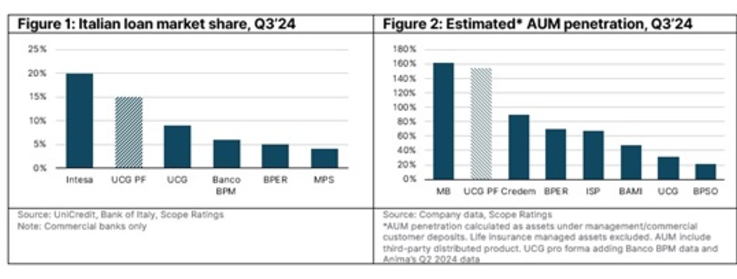

La propuesta de acuerdo con Banco BPM presenta varias ventajas para UniCredit. Consolidaría su posición como segundo grupo de Italia, desafiando el liderazgo de Intesa. La cuota de mercado nacional de la entidad combinada en préstamos y depósitos aumentaría hasta el 15% y el 14% respectivamente (desde el 9% en ambos casos), al tiempo que incrementaría el poder de fijación de precios, especialmente en las regiones ricas del norte de Italia, como Lombardía, Piamonte y Véneto.

Si la actual oferta del Banco BPM por el resto de Anima, el mayor gestor de activos independiente de Italia tiene éxito y UniCredit adquiere BPM, el negocio de gestión de activos de UniCredit se vería claramente reforzado.

Reconfiguración del panorama competitivo nacional

La fusión de UniCredit y Banco BPM tendrá implicaciones de gran alcance para el sector bancario italiano. El Banco BPM ha sido uno de los protagonistas del debate sobre la consolidación entre los bancos italianos de nivel medio y los antiguos popolari, incluidos MPS, BPER y Banca Popolare di Sondrio. Recientemente, Banco BPM adquirió una participación del 5% en Banca MPS (junto con el 3% de Anima) para asegurarse una asociación a largo plazo en la distribución de productos de gestión de patrimonios, y posicionarse como posible comprador de BMPS.

El Banco BPM también mantiene desde hace tiempo una asociación con Credit Agricole, que considera Italia como su segundo mercado nacional y una zona de crecimiento. Credit Agricole ha sido un activo comprador de pequeñas y medianas franquicias bancarias en Italia. Además de un socio a largo plazo en el sector de los seguros, el prestamista francés tiene una participación del 9.18% en el Banco BPM.

Una fusión exitosa de UniCredit y Banco BPM eliminaría a un actor importante, dejando a los restantes grupos bancarios con menos opciones para reforzar sus posiciones en el mercado. También disminuiría significativamente la probabilidad de que surgiera un tercer gran grupo, promovido desde hace tiempo por el Gobierno italiano.

La dirección de UniCredit lleva mucho tiempo interesada en mejorar el modelo de negocio del grupo mediante adquisiciones en las que pueda crear valor para los accionistas. En 2023, reforzó su posición de mercado en Rumanía y entró en el mercado griego a través de un acuerdo con Alpha Bank. Este año, UniCredit adquirió Vodeno, un proveedor polaco de banca como servicio a cuyos productos se accede a través del banco digital Aion Bank, que también adquirió UniCredit, para incorporar nueva tecnología propia y entrar en nuevos segmentos de mercado.

UniCredit dijo que su oferta por Banco BPM es «autónoma e independiente» de su inversión en Commerzbank, en el que recientemente ha adquirido una participación del 21% y para el que todavía está evaluando la posibilidad de una adquisición total.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.