Una mirada estable al Oro de un estudiante llamado T

Enfoque

¡Aguanten! Hoy vamos a ser estudiantes y aprender algo genial. Antes de irnos, dije en la carta n.° 360 del viernes:

Claro que me estoy regodeando. Sin embargo, el mensaje que quiero transmitir es todo lo contrario. Quiero sugerir lo anormal que es en un mundo normal y lo normal que es en un mundo anormal. Todo depende de cómo se modele el mundo.

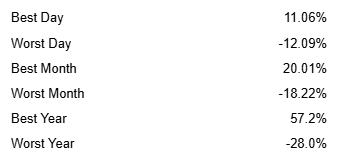

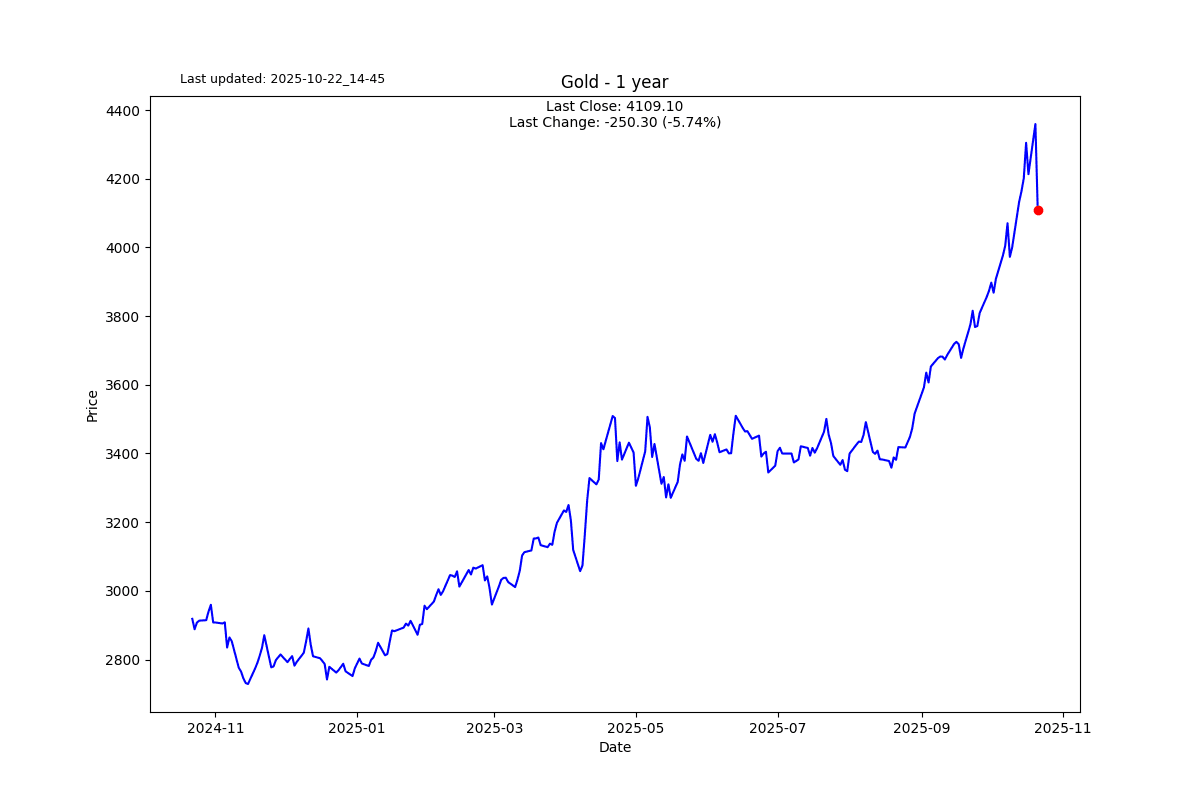

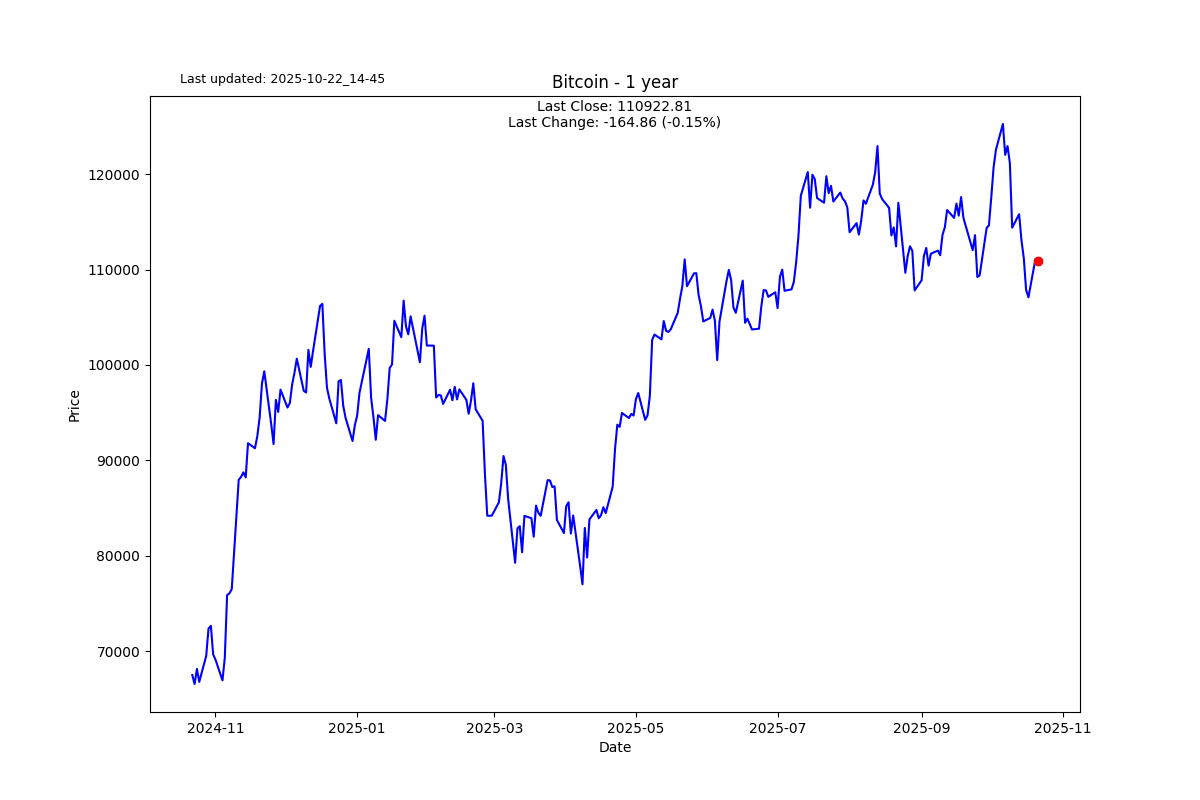

Primero, algunas estadísticas sobre el Oro de los últimos 47 años.

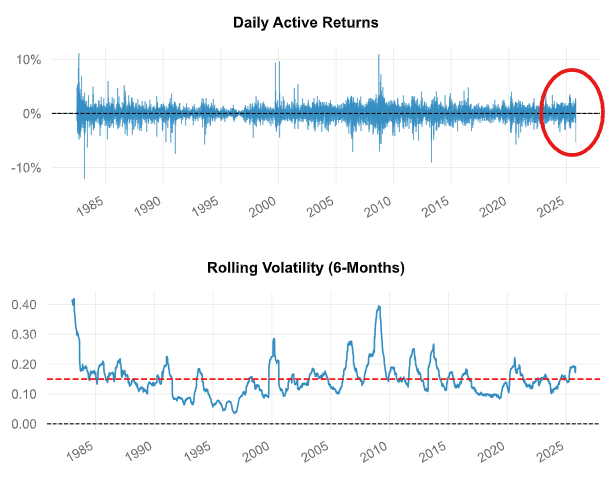

Cuando miramos los rendimientos diarios del Oro últimamente, vemos algunos movimientos más grandes de lo habitual, pero nada completamente fuera de lo normal en la historia de 50 años del Oro. Lo mismo se puede decir de una ventana de retroceso de volatilidad de 6 meses. Está solo ligeramente por encima de su media.

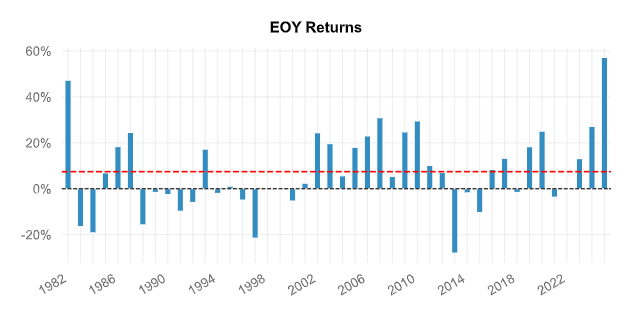

Lo que está claro es que estamos viendo el mejor rendimiento anual del Oro.

Ahora, para lo interesante. He estado hablando mucho esta semana sobre probabilidades y las aparentemente ridículas probabilidades que pronostican las distribuciones normales. Uno de los presentadores en la conferencia a la que asistí el domingo enfatizaba el punto de que los modelos distribuidos normalmente que forman el edificio de la ortodoxia financiera no son adecuados para su propósito.

Esto me obliga a retroceder en el tiempo a un documento que coescribí con el Dr. Vladimir Krouglov, mi socio comercial y cofundador del RAPA Score. Habíamos ideado un enfoque novedoso para puntuar las habilidades de los operadores. Sin embargo, los modelos con los que estábamos trabajando utilizaban la serie temporal de rendimientos distribuidos normalmente, salvo por algunos ajustes a la asimetría y la curtosis. Vlad, un destacado matemático europeo y uno de los pocos académicos familiarizados con el funcionamiento interno de las matemáticas de los procesos de Levy, sugirió que adoptáramos distribuciones estables alfa como parte de nuestra "salsa secreta".

Debo confesar que tengo un conocimiento muy limitado de cómo funciona la fórmula formal. Mi conocimiento es más intuitivo, ya que he trabajado con distribuciones estables alfa a lo largo del tiempo.

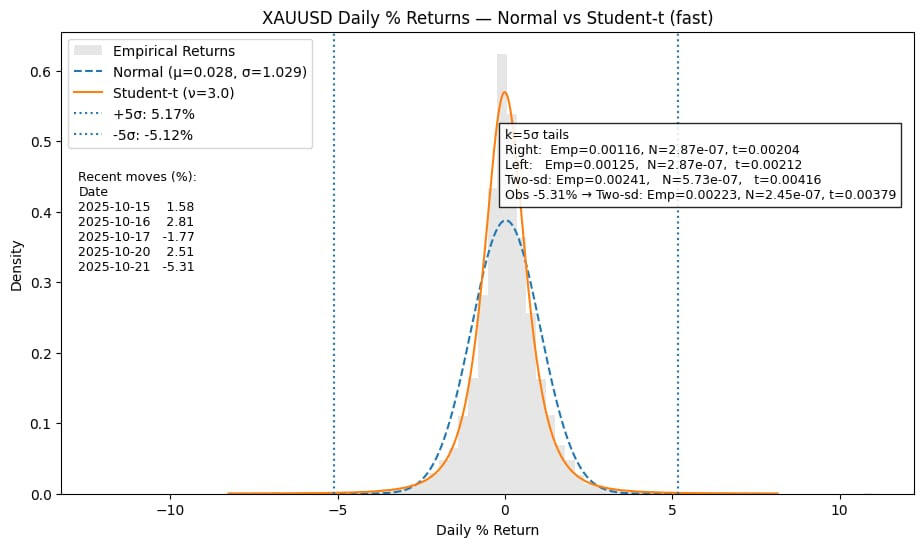

Hemos tenido algunos DÍAS GRANDES en el Oro en los últimos 5 días de negociación; en lugar de trabajar con los desesperadamente inadecuados cálculos de probabilidad de la distribución normal, pensé que sería útil utilizar un modelo mucho más preciso para calcular la verdadera probabilidad con las colas más realistas más presentes.

Construí un modelo de gráfico de densidad estable alfa que produjo una probabilidad increíblemente precisa. Sin embargo, había un problema. Tomó poco más de una hora ejecutar el modelo. Soy bastante meticuloso con mis gráficos y me gusta presentarlos de la manera en que los veo en mi mente. Después de dos ejecuciones, tuve suficiente de la espera. Me estaba matando. Por cierto, bien hecho, Vlad; lograste implementar distribuciones estables alfa en toda nuestra base de datos, lo cual en 2012 no fue una tarea pequeña.

¿Podría el Student-t presentarse?

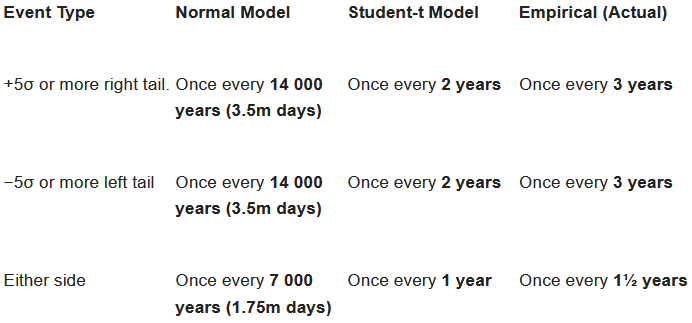

La distribución Student-t es un primo más rápido y amigable de la distribución estable alfa y un verdadero caballo de batalla para cualquiera que trate con datos financieros. Se ve casi idéntica a la curva de campana normal en el centro, pero sus colas son más gruesas, lo que significa que espera que ocurran movimientos grandes con mucha más frecuencia de lo que permite la teoría gaussiana.

Matemáticamente, es solo un ligero ajuste a la fórmula normal, pero ese ajuste lo cambia todo. La densidad de Student-t está gobernada por un parámetro llamado ν (nu), o "grados de libertad". Cuando ν es grande, digamos, 30 o más, la curva se vuelve casi indistinguible de la distribución normal. Pero cuando ν cae hacia 3 o 4, las colas se engrosan drásticamente. En lugar de asumir que los días de 5-sigma ocurren una vez cada siete milenios, el Student-t dice que ocurren aproximadamente una vez al año, lo cual, inconvenientemente para los puristas, es exactamente lo que muestran los datos.

En el caso del oro, cuando ajusté el modelo a 47 años de rendimientos diarios, los números salieron maravillosamente intuitivos. Debo agregar que este modelo toma alrededor de 30 segundos en comparación con una hora.

La conclusión que quiero que te lleves es que el modelo Student-t está lo suficientemente cerca de la historia real de los rendimientos como para que podamos confiar en él mucho más que en cualquier pronóstico distribuido normalmente. Si nuestra investigación dependiera de probabilidades mucho más precisas, usaría el modelo estable alfa que construí, pero no creo que sea necesario.

No entres en pánico; el oro es parte de una narrativa mucho más grande que aún tiene un largo camino por recorrer. El ritmo del ascenso del oro ha sido un poco demasiado empinado, y la naturaleza tiene su propia manera de devolver el orden al sistema. El oro no es y no debería ser considerado un activo de crecimiento especulativo. Es una cobertura contra la inflación y la devaluación de la moneda.

Observaciones

Ayer se tomaron otros 4.000 millones de dólares del mercado de repos. Hay claros problemas de liquidez en el sistema. Es demasiado pronto para decir si las inyecciones de adrenalina están funcionando. En el espíritu de la serie temporal de colas gruesas que describí anteriormente, estos "temblores" son tus únicas advertencias reales sobre eventos cisne negro. La mayoría son falsos positivos. Me gusta conocer cada advertencia.

Un lector me envió este excelente artículo ayer después de mi rant sobre la burbuja de la IA. Creo que el profesor Galloway lo clavó.

Alerta del escáner

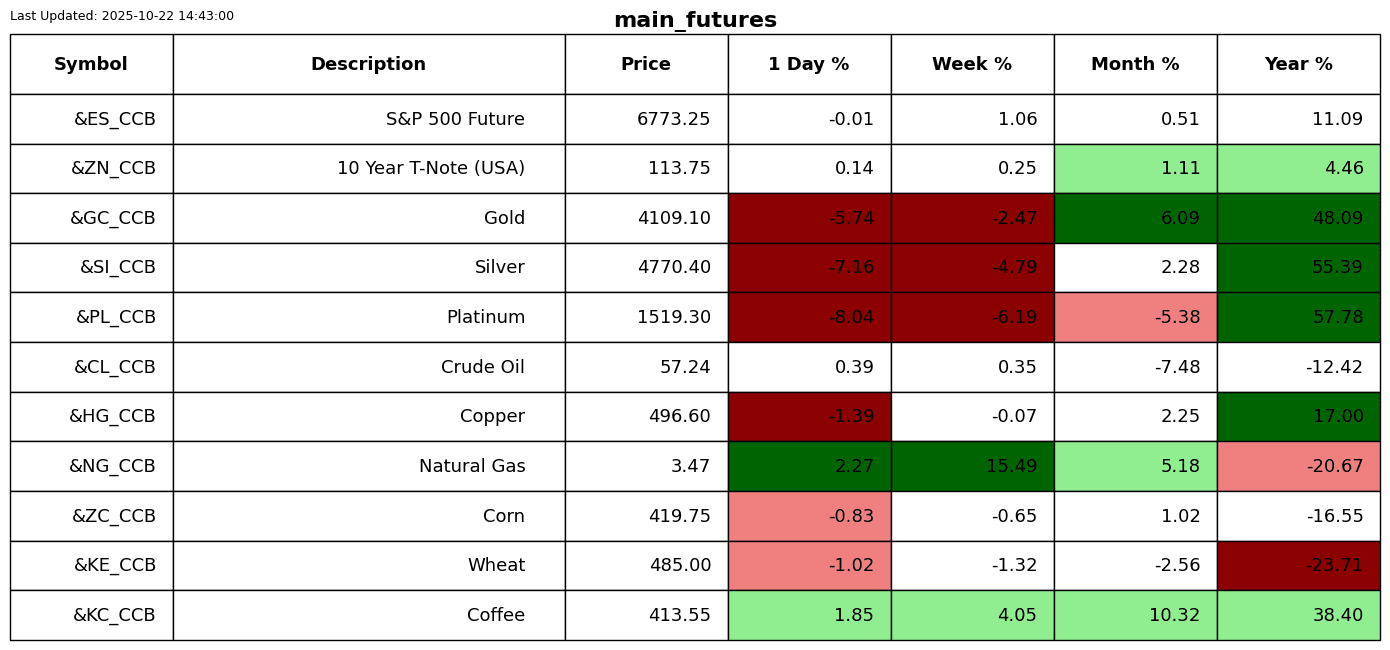

El platino tuvo un día a la baja de 7 sigma, el noveno en 47 años. Por diversión, ejecuté el modelo t de Student. Esto debería ocurrir cada 780.000 millones de días con modelos de distribución normal. Una vez cada 1.600 días usando nuestro modelo, es decir, cada 6 años.

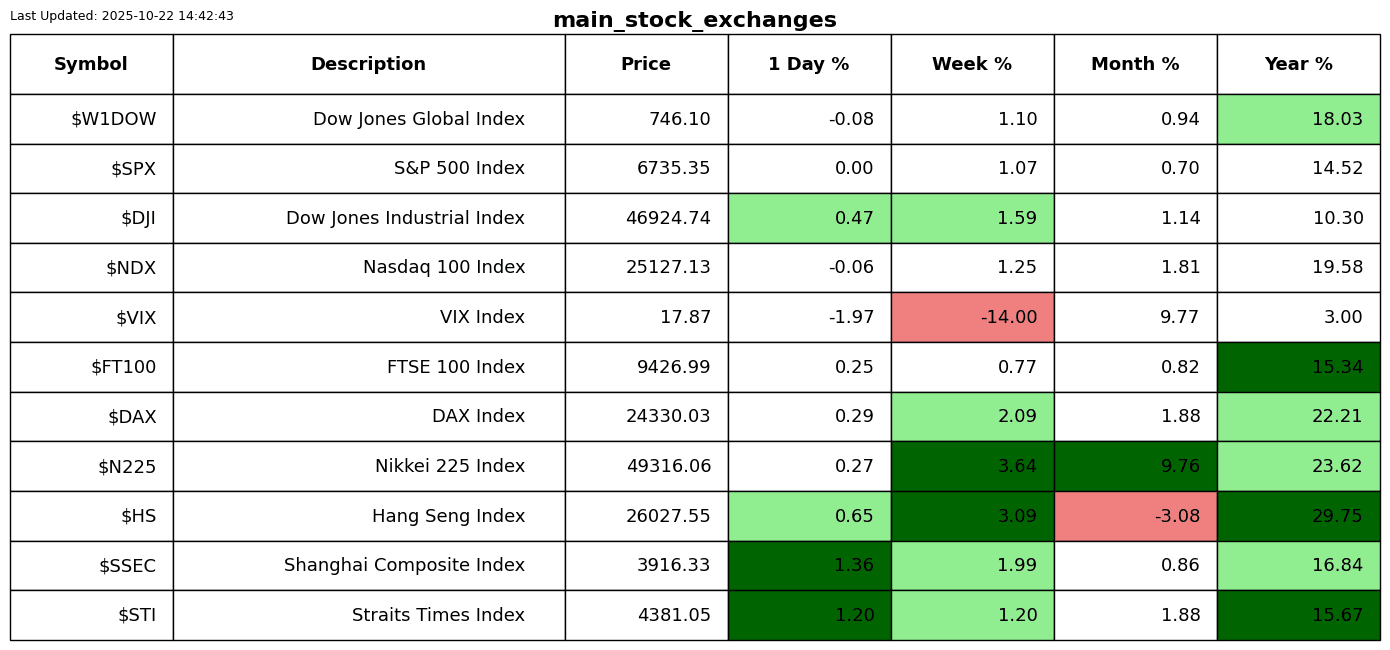

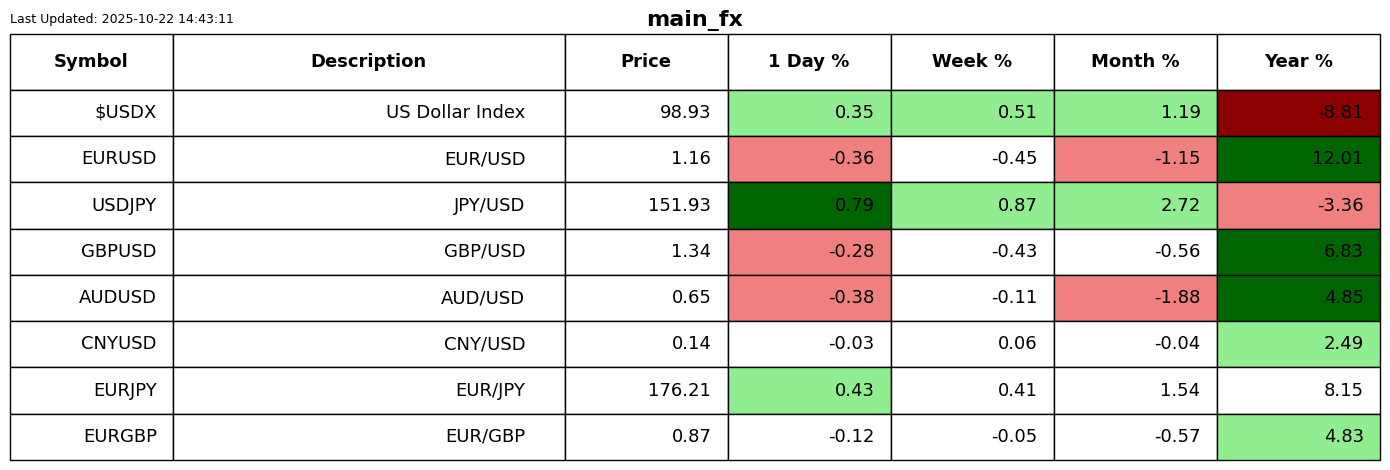

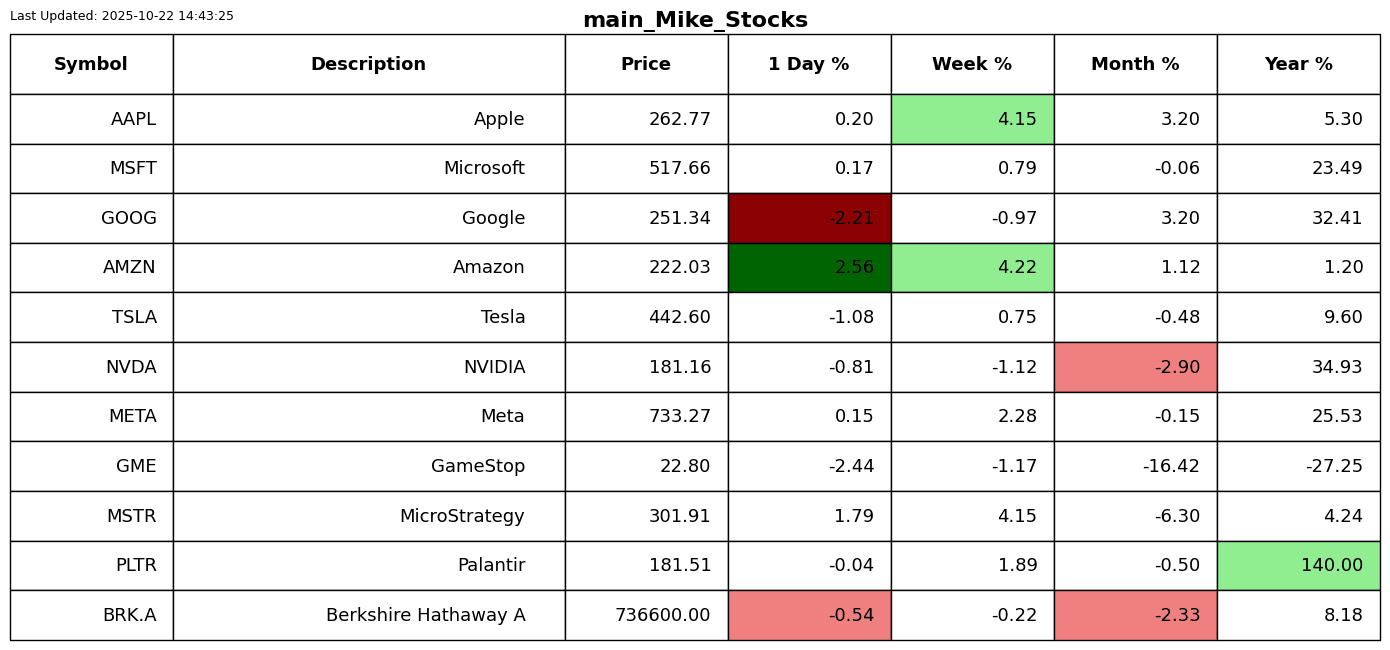

Revisión del rendimiento

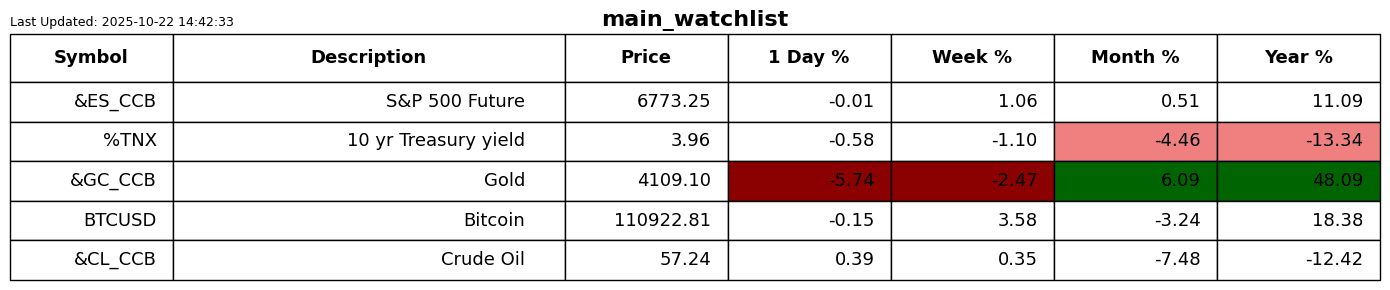

Galería de gráficos

Noticias

Autor

Michael Berman, PhD

Signal2Noise (S2N) News

Michael cuenta con décadas de experiencia como trader profesional, gestor de fondos de cobertura e incubador de traders emergentes.