![]() Monica Kingsley

Monica Kingsley

Monicakingsley

El S&P 500 siguió limitándose a digerir las ganancias del jueves gracias a la debilidad de los cíclicos, en lugar de mantener el ritmo y superar a las tecnológicas inspirado por el retroceso de los rendimientos. El débil final anticipado de la sesión del jueves continuó un día más, y se vendieron dos buenas subidas intradía. La energía y los materiales, por supuesto, siguieron destacando, y los intentos de ruptura del precio del Oro y la Plata se vieron frenados. El petróleo, sin embargo, se prepara para alcanzar los 82.50$ si se estabiliza por encima de los 80.50$. El denominador común son los temores a China: si devaluará, inyectará liquidez reduciendo el coeficiente de reservas obligatorias, etc.

Las probabilidades de un recorte de tipos en junio incluso aumentaron hasta el 67%: el mercado está convencido de que Powell se saldrá con la suya frente a los miembros más indecisos del FOMC a través de la próxima debilidad del mercado laboral. Sin embargo, el rally bursátil está cansado en sus rotaciones de cara al lunes, y los días siguientes serían más favorables a nuevas ganancias y al retorno de la volatilidad - el PCE subyacente no se tomaría a la ligera, y probablemente se sitúe en el 0.4%, por encima de las expectativas. Sin embargo, el día anterior, cuando las peticiones de subsidio por desempleo no se sitúen por debajo de los 214.000 esperados, reforzarían las apuestas a un recorte de tipos, actuando como un factor de riesgo.

Con todo, no se prevé un retroceso considerable en la asunción de riesgos, y el respiro en la continuación del rally que veo probable para el lunes y quizá para el martes ayudaría a reforzar los internos del movimiento, por ejemplo, dando mayor tracción a los financieros (que volverán con fuerza desde el viernes). Los sectores ganadores seguirían siendo industriales, energía, materiales y tecnología - los alcistas quieren ver que los discrecionales lo hacen mejor que las comunicaciones a corto plazo.

Como se dijo el viernes:

(...) Aunque la conclusión inmediata tras el FOMC fue la de una Fed moderada, la serie de otros bancos centrales (en particular el SNB, y continuando por supuesto con el PBoC) demuestra que existe la voluntad de errar por el lado del apoyo al crecimiento económico frente a la inflación, que últimamente había comentado que había tocado fondo demasiado alto. La liquidez sigue siendo positiva, y tampoco puede ignorarse la desaceleración de la ejecución del balance de la Reserva Federal de la que se habló ayer.

Esto hace prever un entorno de estanflación para dentro de un par de trimestres, pero por ahora seguimos en una desinflación menguante, crecimiento de beneficios y crecimiento salarial (no olvidemos que las menciones al apoyo del mercado laboral son las que encendieron la carrera hacia el riesgo durante la conferencia de Powell), y eso es positivo para la renta variable, las materias primas y los metales preciosos (los LEIs tampoco son tan negativos como solían ser).

Volviendo a los datos, será el sector manufacturero el que dé la primera sorpresa, en el sentido de recuperación económica. El índice del Dólar DXY no se detendrá en 104, pero su subida está impulsada por el hecho de que otros bancos centrales no se muestran realmente agresivos, y encontrará resistencia antes de 105.50.

Así lo resumí en nuestro canal intradía.

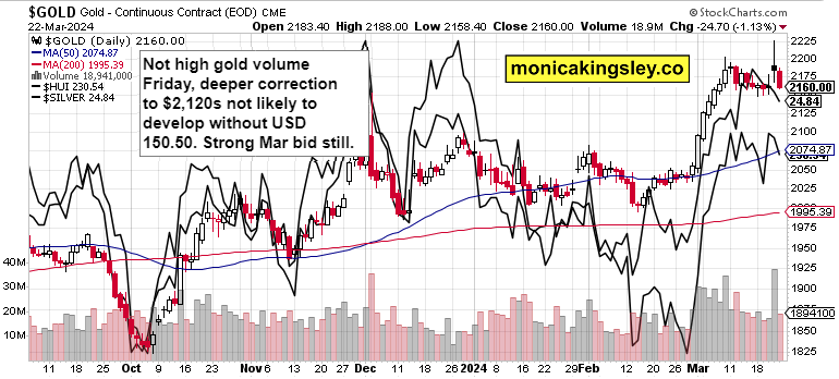

Oro, plata y mineras

Fuente: www.stockcharts.com

La postura técnica del precio del Oro se deterioró a corto plazo, y el volumen apunta a la posibilidad de volver a visitar los 2.140$. El retroceso de los rendimientos y el aumento de las expectativas de inflación no están ayudando sorprendentemente, pero no hay mucha voluntad de vender si no se superan los 2.200$. Tras el movimiento de principios de marzo, no ha habido realmente disposición a vender en el avance, por lo que considero los dos últimos días como problemas correctivos, y no como un retroceso.

Petróleo

Fuente: www.stockcharts.com

El precio del petróleo no se movió mucho el viernes, y el volumen decreciente favorece el repunte de los activos reales (metales preciosos y básicos por igual) a partir de la semana que viene. Esto sucederá junto con un Dólar que aún no se ha movido a la baja.

Todos los ensayos, investigaciones e información representan análisis y opiniones de Monica Kingsley que se basan en los datos disponibles y más recientes. A pesar de una cuidadosa investigación y mejores esfuerzos, puede resultar incorrecto y estar sujeto a cambios con o sin previo aviso. Monica Kingsley no garantiza la exactitud o exhaustividad de los datos o la información reportada. Su contenido tiene fines educativos y no debe considerarse como un consejo ni interpretarse como una recomendación de ningún tipo. Los futuros, acciones y opciones son instrumentos financieros que no son adecuados para todos los inversores. Tenga en cuenta que invierte bajo su propio riesgo. Monica Kingsley no es una asesora de valores registrada. Al leer sus escritos, usted acepta que ella no será responsable de las decisiones que tome. Invertir, comerciar y especular en los mercados financieros puede implicar un alto riesgo de pérdida. Monica Kingsley puede tener una posición corta o larga en cualquier valor, incluidos los mencionados en sus escritos, y puede realizar compras y/o ventas adicionales de esos valores sin previo aviso.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.