![]() Monica Kingsley

Monica Kingsley

Monicakingsley

El S&P 500 no produjo ni siquiera un falso repunte en la apertura y llegó a los 5.235 puntos, sino que bajó directamente desde el inicio de la sesión hasta los 5.207 puntos, liderado por el sector tecnológico. El mercado de bonos, por supuesto, no recuperó el terreno perdido el jueves (el IPC y el IPP, que preceden a las fuertes subidas, introducirán más vibraciones de estanflación junto con la ralentización del crecimiento del PIB), aunque las probabilidades de recorte de tipos no han variado mucho, y eso para mí refleja una vulnerabilidad de cara al FOMC.

En caso de duda, consideremos la subida del USD del viernes, que apenas se produjo: una buena consolidación diaria, pero una vez más se avecina una fuerte resistencia de 103.50, que meses atrás se consideraba un factor problemático que no permitía que el índice se alejara de ella; quizá 104.00 antes de que la ralentización de la economía se convierta en el centro de atención, dando paso a apuestas implícitas para que el apoyo de la Fed a la economía marque la diferencia antes de noviembre. Antes de eso, "más alto por más tiempo" volverá a entrar en el vocabulario popular alguna vez más.

El BoJ también va a iniciar la normalización de su política monetaria en abril, como ya dije a mediados de invierno, y el comportamiento del USD refleja un marcado déficit de gasto fuera de una recesión. Sin embargo, el BCE es más bien acomodaticio, consciente de que las economías de la eurozona están coqueteando con la recesión, y aun así el EUR/USD sigue por encima de su nivel de mediados de febrero, gracias a la liquidez mundial, que sigue siendo fácil y que mantendría a raya la apreciación del Dólar.

La Fed no se queda atrás y, de hecho, hay margen para una sorpresa moderada el miércoles: no teman más subidas de tipos, la decepción vendría en el frente de la incertidumbre sobre los recortes de tasas.

La corrección del S&P 500 apenas ha comenzado y tiene aún más recorrido, lo que pone en peligro el contrato de 5.115 en junio para las próximas semanas. No hay más que ver el comportamiento del Russell 2000 (sectores sensibles a los tipos de interés) para darse cuenta de por dónde va la cosa. Lo mismo puede decirse de la preocupante combinación de subidas del petróleo, la gasolina y las ventas minoristas, mientras que el sector discrecional atraviesa dificultades: los rendimientos empiezan a subir, los valores protegidos contra la inflación (TIPS) también resultan atractivos en relación con TLT, y continúa la rotación hacia los materiales y la energía...

Sí, tras una gran racha bursátil, ahora son los activos reales y el tan cacareado oro, petróleo y cobre los que brillan, con la plata uniéndose lentamente a las mineras. ¿Una nueva chispa? Sólo hacen falta más pruebas de que la inflación no se está estabilizando.

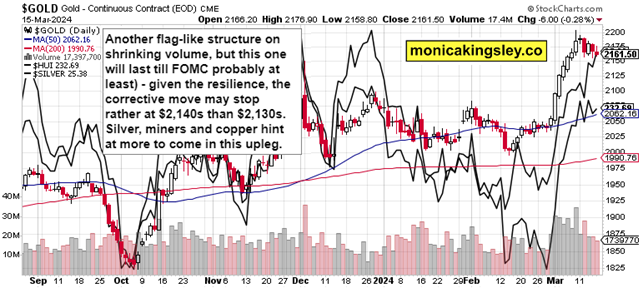

Oro, Plata y Mineras

Fuente: www.stockcharts.com

El precio del Oro mostró una notable resistencia el viernes, las mineras aguantaron y el precio de la Plata subió, lo que no es señal de una próxima subida, sino de una reasignación a la Plata, dado que la inflación se acerca al centro de atención (por ahora, simplemente por su incapacidad para seguir bajando). Los objetivos se indican en el pie de foto: es probable que la bandera alcista se resuelva al alza tras el FOMC, en el que no veo una gran sorpresa agresiva. Enorme es la palabra clave.

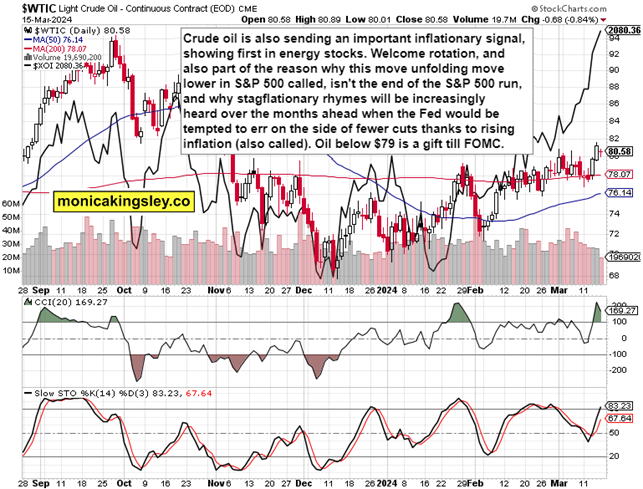

Petróleo crudo

Fuente: www.stockcharts.com

Una vez más, es imposible ser bajista con el petróleo a 80$ y bien defendido el viernes, sin embargo, se acercará a 79.50$ hacia el FOMC antes de que el petróleo suba de nuevo - en línea con mi tesis de estanflación en el horizonte aumentando en prominencia. No se trata de una recesión, sino de una notable desaceleración del crecimiento y una inflación con tendencia al alza del 4% y más (IPC en el 4% y en el 4.6%, que también seguirá amando el cobre).

Todos los ensayos, investigaciones e información representan análisis y opiniones de Monica Kingsley que se basan en los datos disponibles y más recientes. A pesar de una cuidadosa investigación y mejores esfuerzos, puede resultar incorrecto y estar sujeto a cambios con o sin previo aviso. Monica Kingsley no garantiza la exactitud o exhaustividad de los datos o la información reportada. Su contenido tiene fines educativos y no debe considerarse como un consejo ni interpretarse como una recomendación de ningún tipo. Los futuros, acciones y opciones son instrumentos financieros que no son adecuados para todos los inversores. Tenga en cuenta que invierte bajo su propio riesgo. Monica Kingsley no es una asesora de valores registrada. Al leer sus escritos, usted acepta que ella no será responsable de las decisiones que tome. Invertir, comerciar y especular en los mercados financieros puede implicar un alto riesgo de pérdida. Monica Kingsley puede tener una posición corta o larga en cualquier valor, incluidos los mencionados en sus escritos, y puede realizar compras y/o ventas adicionales de esos valores sin previo aviso.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.