![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

2019 ha sido otro año decepcionante para la economía europea, y eso que todavía queda un trimestre para que acabe.

La incertidumbre del Brexit ataca al Reino Unido. Alemania está al borde de la recesión. Las protestas en las calles de París hasta hace poco amenazaban con desestabilizar el gobierno francés. Además, las alteraciones globales causadas por las continuas tensiones comerciales entre EE.UU. y China han perjudicado notablemente a la economía europea, que depende de las exportaciones.

«No creo que muchos europeos se entristezcan al ver que 2019 pasa a la historia», dice el economista de Capital Group Robert Lind. «Ha sido un año complicado en la política, en la economía y en el contexto social más amplio.»

Sin embargo, según explica Lind, hay motivos para pensar que 2020 será mejor. Hay varios factores en juego: Si se logra negociar una tregua en el frente del comercio mundial, si las medidas de estímulo del banco central surten efecto, y si finalmente se alcanza una solución para el Brexit, entonces podría disiparse la gran nube de incertidumbre que ha obstaculizado el crecimiento económico europeo en los últimos años.

Estímulos de camino

«En líneas generales, creo que la economía europea debería comenzar poco a poco a mostrar signos de mejora en 2020, conforme se vayan reduciendo algunos riesgos políticos, y se abra camino en el sistema una política monetaria y fiscal más flexible », dice Lind.

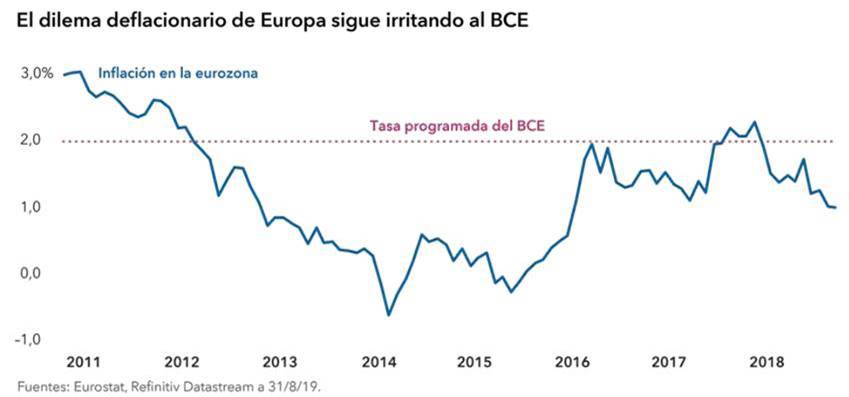

El mes pasado, el Banco Central Europeo recortó los tipos de interés oficiales hasta niveles negativos, llevándolos del –0,4 % al –0,5 %. Los funcionarios del BCE también dijeron que relanzarían un programa de compra de bonos por valor de 20.000 millones de euros al mes con el fin de provocar la inflación e impulsar la economía europea. Muchos gobiernos de la zona euro también han relajado su política fiscal para contribuir a la causa.

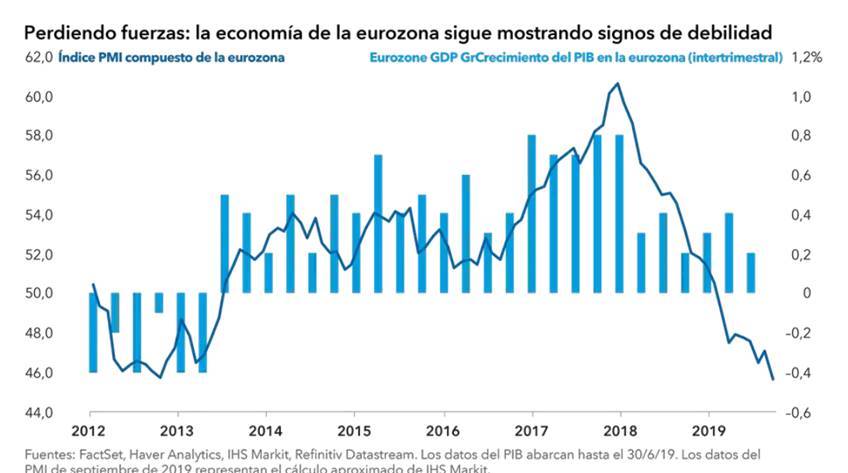

La inflación se ha situado muy por debajo de la tasa programada del BCE de cerca del 2 % anual, y el crecimiento del PIB se ha mantenido en torno al 1 % sobre una base anualizada; es decir, aproximadamente la mitad de la tasa de crecimiento de la economía de EE.UU.

El que todavía es presidente del BCE, Mario Draghi, dijo que se necesitan medidas de estímulo agresivas para ayudar a compensar los efectos dañinos de las guerras comerciales y la desaceleración del crecimiento económico en todo el mundo. Se espera que Christine Lagarde, sucesora de Draghi y anterior directora gerente del FMI, continúe apoyando las políticas de Draghi cuando asuma el cargo el 1 de noviembre.

Otro desafío único para la economía europea es la apuesta del Reino Unido por abandonar la Unión Europea. El Reino Unido tiene hasta el 31 de octubre para aprobar un acuerdo de salida que esta dando mucho que hablar, aunque ahora todo parece indicar que los legisladores británicos van a solicitar una nueva ampliación de las ya dilatadas negociaciones del Brexit.

Mientras tanto, la recesión sobrevuela Alemania, dado que la disputa comercial entre EE.UU. y China afecta al sector manufacturero alemán, particularmente a la industria automovilística. La economía alemana cayó un 0,1 % en el segundo trimestre, y se espera que caiga aún más cuando se publiquen los datos del tercer trimestre. Habitualmente se considera que hay recesión cuando dos trimestres consecutivos presentan crecimiento negativo.

¿Buenos tiempos para la moneda?

Desde el recorte de tipos del BCE en septiembre, el euro ha seguido debilitándose frente al dólar estadounidense, prolongando una tendencia de un dólar fuerte que lleva ya años. En lo que va de año, el euro ha caído más del 4%, ya que los tipos de interés negativos en la zona euro (junto con tipos más altos en EE.UU.) han hecho que los activos basados en dólares resulten en general más atractivos para los inversores.

El dólar está claramente sobrevalorado frente al euro, dice Jens Søndergaard, analista de divisas de Capital Group. Una vez que esa tendencia cambie de rumbo, señala, podría favorecer los activos denominados en euros.

Søndergaard prevé que el dólar se debilitará en 2020–2021, conforme el crecimiento económico de EE.UU. vaya atenuándose, pero admite que es muy difícil predecir los movimientos de divisas. A corto plazo, el euro podría caer aún más a medida que las economías de EE.UU. y Europa vayan divergiendo.

«La relación entre los tipos de interés y la divisa básicamente se ha disuelto en un mundo de tipos negativos», dice Søndergaard. «No debemos esperar que esa correlación regrese en un futuro próximo. Hoy, los principales factores impulsores de los movimientos de divisas son los flujos de bonos relativos y las expectativas de crecimiento relativo.

«Entonces, la gran pregunta es, ¿podrá recuperarse el euro cuando la economía de EE.UU. comience a debilitarse?», cuestiona Søndergaard. «Eso aún está por verse».

Implicaciones para la inversión

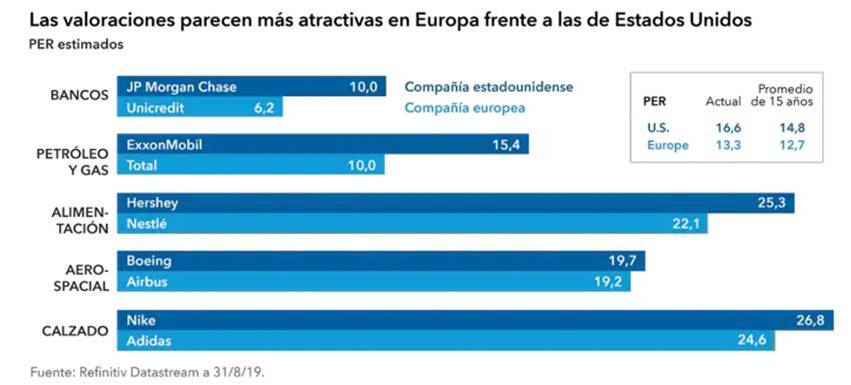

A pesar de los vientos en contra en la economía, o quizás debido a ellos, Europa es un mercado clásico de selección de acciones, afirma el gestor Carl Kawaja. Los inversores no pueden confiar en un crecimiento económico sólido para elevar los precios de las acciones, lo que concede más importancia a los fundamentales de la compañía.

«La incertidumbre genera oportunidades», señala Kawaja. «Nos gusta cuando las cosas son un poco turbias y difíciles de entender. En este tipo de entorno, no escasean las oportunidades atractivas en Europa, tanto desde una perspectiva de crecimiento como desde el punto de vista de la valoración».

En cuanto al crecimiento, Kawaja busca compañías de rápido crecimiento y que estén provocando cambios en sus respectivas industrias. En lo relativo a la valoración, ve oportunidades interesantes en algunas compañías automovilísticas europeas profundamente afectadas.

Es importante tener en cuenta que, aunque este año las acciones europeas han continuado a la zaga de los mercados de renta variable de EE.UU., los rendimientos europeos han seguido siendo sólidos en términos absolutos. En los primeros tres trimestres del año hasta el final de septiembre, el índice MSCI Europe subió alrededor del 14% en dólares estadounidenses y cerca del 20% en moneda local. En cambio, en lo que va de año, las acciones estadounidenses han ganado casi un 20% en dólares estadounidenses, según el índice S&P 500.

Aunque el crecimiento económico europeo está siendo decepcionante este 2019, la rentabilidad de inversión ha trazado un curso claramente diferente, lo que nos recuerda de manera oportuna que la economía y el mercado de valores no siempre están en sintonía.

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.