![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

La economía rusa volverá a contraerse en 2023, aunque no tan gravemente como el año pasado gracias a unos precios de la energía aún elevados y a un mayor gasto público. Sin embargo, los elevados déficits presupuestarios apuntan a debilidades futuras, a medida que la guerra en Ucrania y las sanciones internacionales vayan pasando factura.

Esperamos que el PIB ruso caiga sólo un 0.8% en 2023, seguido de un moderado repunte del 0.9% en 2024, lo que refleja una resistencia de la economía mayor de la esperada frente a las repercusiones de la guerra en Ucrania. Nuestras perspectivas anteriores apuntaban a una contracción del 4% este año.

Nuestras perspectivas son más pesimistas que las últimas previsiones del FMI, organismo que espera un crecimiento del 0,3%, revisado a su vez a partir de una previsión anterior de contracción del 2,3%; y que las previsiones del Gobierno ruso, que contemplan un crecimiento del 1,2% en 2023 y del 2% en 2024. Reconocemos la dificultad de hacer previsiones precisas, dada la persistencia de la guerra en Ucrania y la falta de transparencia de los datos oficiales rusos.

La recesión de 2022 (-2.1%) fue más leve que la relacionada con la pandemia de 2020 (-2.7%) y de gravedad similar a la de 2015 (-2.0%) tras la anexión de Crimea por Rusia. Las ganancias inesperadas provenientes de los altos precios de la energía y otras materias primas, junto con las astutas políticas monetarias y fiscales para contrarrestar las sanciones, en parte mediante controles estrictos para evitar la fuga de capitales, han ayudado a sostener la actividad económica.

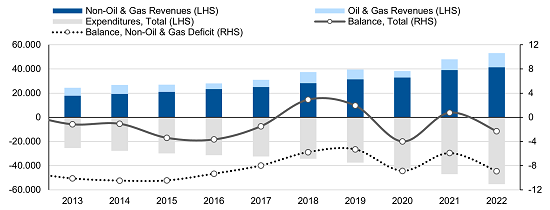

Sin embargo, el fuerte gasto público está contribuyendo significativamente a sostener el crecimiento a corto plazo (Gráfico 1), lo que se traduce en un aumento de los déficits presupuestarios, sin mejorar el potencial de crecimiento a largo plazo de Rusia, dada la guerra, el impacto sostenido de las sanciones y la disminución de los ingresos energéticos.

El gasto público aumentó un 26% en rublos el año pasado, mientras que los ingresos sólo aumentaron un 10%, lo que dio lugar a un déficit del 2,3% del PIB, frente a un superávit del 0,8% del PIB en 2021. El Tesoro Ruso informó de un déficit fiscal de 2.400 millones de rublos en el primer trimestre de 2023 (frente a un superávit de 1.100 millones de rublos en el mismo periodo del año anterior), en un contexto de caída de los ingresos procedentes del petróleo y el gas y de aumento del gasto en defensa.

Gráfico 1: Situación presupuestaria consolidada

Millones de rublos (izda.), % del PIB (dcha.)

El déficit presupuestario aumentará en 2023

Esperamos que este deterioro continúe este año, a medida que la caída precios mundiales de la energía reduzcan los ingresos por exportaciones de petróleo y gas en el contexto de la limitación del precio del crudo ruso por parte del G7 y la diversificación de la UE alejándose del gas natural ruso.

Prevemos un déficit presupuestario del 3,8% del PIB en 2023, frente a la actual previsión oficial de Rusia de un déficit del 2%, antes de reducirse al 2,8% al año siguiente en un contexto de débil crecimiento y elevado gasto militar.

El actual estímulo fiscal prioriza el apoyo a los productores, beneficiando a sectores como la construcción y el transporte, en parte para hacer frente a la reorientación de los flujos comerciales. El aumento del gasto en defensa también ha desempeñado un papel importante en el fortalecimiento de la industria manufacturera. Sin embargo, la creciente dependencia de las manufacturas relacionadas con la defensa reduce la diversificación de la economía rusa, lastrando a su vez la sostenibilidad del crecimiento económico.

Sin duda, la relación deuda/PIB de Rusia seguirá siendo moderada a medio plazo, aumentando hasta aproximadamente el 23% en 2024, desde el 19,6% en 2022. Esta proyección tiene en cuenta el impacto de las sanciones, que limitan la capacidad del Gobierno para acudir a los mercados internacionales de capitales y restringen su capacidad de endeudamiento.

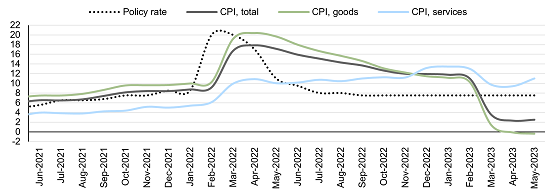

La inflación empaña las perspectivas económicas a medio plazo

La persistente inflación sigue siendo un lastre para el crecimiento de Rusia. Las presiones sobre los precios se han moderado en los últimos meses, en parte como reflejo de efectos de base favorables, pero la inflación de los precios de consumo se situará en torno al 6% de media en 2023, con una aceleración de las subidas de precios en el segundo semestre de 2023.

Las presiones subyacentes sobre los precios se ven exacerbadas por la escasez de mano de obra, resultante de la movilización de hombres en edad de trabajar para la guerra de Ucrania y la aceleración de la emigración, que alcanzó un máximo de aproximadamente 1,3 millones de personas en 2022. El estímulo fiscal también está alimentando la inflación. La demanda de los consumidores es vulnerable a posibles perturbaciones futuras de la oferta y a nuevas escaladas de las sanciones exteriores.

Gráfico 2: La inflación general ha disminuido, pero persisten las presiones sobre los precios subyacentes

Los mercados asiáticos ofrecen cierto alivio frente a las sanciones occidentales

La creciente influencia de las potencias económicas asiáticas, en particular China e India, ha ofrecido a Rusia rutas comerciales y mercados alternativos. Esta evolución ha contribuido a atenuar el impacto de las sanciones occidentales, proporcionando cierto apoyo a la economía rusa.

Sin embargo, una parte significativa de los ingresos de exportación permanece fuera del mercado local de divisas tras esta reorientación de los flujos comerciales. La reciente suspensión de las conversaciones con India para establecer el comercio bilateral en rupias ilustra la complejidad de sortear el sistema mundial de pagos dominado por el dólar.

La mayor dependencia de las exportaciones energéticas en medio de las sanciones, que han provocado importantes descuentos en el precio del petróleo ruso y han llevado a una fragmentación de las exportaciones rusas, también reduce el potencial del comercio para impulsar el crecimiento económico. Por otra parte, la reciente disminución del superávit por cuenta corriente de Rusia puede atribuirse tanto a la eficacia del tope del precio del petróleo para limitar los ingresos en divisas fuertes, como al acceso de los rusos a una gama más amplia de importaciones a pesar de las sanciones.

Por último, la militarización de la economía dificulta la resolución de los problemas estructurales preexistentes exacerbados por la guerra, como la debilidad de la inversión, el bajo crecimiento de la productividad y las tendencias demográficas adversas, lo que limita el potencial de crecimiento de la economía rusa.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.