![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

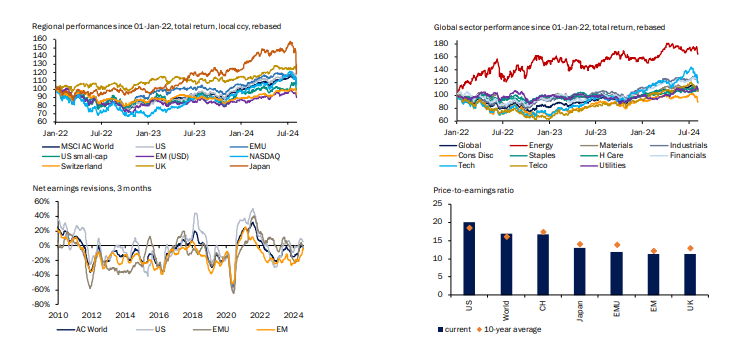

- Se produjo una importante rotación del mercado de renta variable en respuesta a unos datos macroeconómicos y de IPC más suaves. Las pequeñas capitalizaciones y los mercados japoneses habían sido las principales víctimas de la subida de los tipos y sufrieron un retroceso masivo a medida que estos bajaban.

- Se espera un periodo de calma y movimientos menos agresivos, aunque direccionalmente la tendencia debería mantenerse. Es factible un breve repunte de los valores cíclicos, pero a medida que el ciclo continúe desacelerándose, los valores defensivos superarán los resultados.

- Los beneficios del segundo trimestre son sólidos a primera vista, pero las empresas informan de un desvanecimiento de la demanda de consumo en Estados Unidos y China.

- Si el crecimiento se ralentizara, la Reserva Federal probablemente proporcionaría más apoyo, lo que ayudaría a los sectores más defensivos a rendir, mientras que los cíclicos sufrirían.

- Neutral en tecnología, ya que las valoraciones siguen siendo elevadas a pesar del reciente retroceso. Se mantiene la preferencia a largo plazo por el sector.

Radiografía del mercado

Fuente: Refinitiv, Bank J. Safra Sarasin, 07.08.2024

Preferencias por países

Nuestra preferencia:

- Suiza: La calidad y el carácter defensivo de la renta variable suiza constituyen la mejor cobertura frente a los riesgos macroeconómicos. Las perspectivas estructurales siguen siendo favorables.

Posicionamiento neutral:

- Estados Unidos: mantenemos una posición neutral. Las elevadas valoraciones implican que las subidas deben confirmarse mediante unos beneficios sólidos, una macroeconomía fuerte o una inflación más baja. Clara preferencia a largo plazo.

- Gran Bretaña: Las partes defensivas y de alta rentabilidad por dividendo del mercado británico parecen atractivas. Las subidas generales del índice se ven limitadas por la caída de los precios de las materias primas.

- Europa: Se desvanece el apoyo del repunte del sector manufacturero mundial. Es improbable que el sector financiero ofrezca grandes subidas y la incertidumbre sobre Francia persiste.

- Mercados emergentes: La debilidad del USD puede proporcionar un apoyo selectivo.

- China: El potencial a largo plazo de la renta variable china se ve limitado por los vientos estructurales en contra. Es posible un rendimiento superior a corto plazo.

No tenemos preferencia ante:

- Japón: La renta variable japonesa podría sufrir más, ya que el yen debería tender al alza en un entorno de caída de la inflación, ralentización del crecimiento y tipos más bajos.

Preferencias por sectores

Nuestra preferencia:

- Utilities: Muy apalancadas, para beneficiarse de tarifas más bajas mientras las ventas son defensivas. Beneficiada por la IA, dada la creciente demanda de electricidad.

- Sanidad: La desinflación y los elevados riesgos políticos apoyan a los sectores defensivos en términos relativos. Tiende a obtener mejores resultados tras la victoria republicana.

- Bienes de primera necesidad: La desinflación y los elevados riesgos políticos favorecen a los sectores defensivos en términos relativos.

Neutral:

- Inmobiliario: Muy apalancado y beneficiario clave de la bajada de tipos.

- Seguros: Más defensivo que los bancos. Normalmente se beneficia de los tipos más altos, pero actualmente los tipos más bajos reducen la tensión.

- Energía: Los precios del petróleo parecen haber tocado techo y la escasez estructural de oferta es mucho menos pronunciada que en otros mercados de materias primas.

- Teconologías de la Información (IT): Las valoraciones siguen siendo relativamente altas, pero el crecimiento estructural de los semiconductores de IA permanece intacto. La tecnología de consumo está expuesta al debilitamiento del consumidor estadounidense.

- Materias primas: El alza de los materiales es más reducida tras el reciente apoyo de la mejora de la demanda china. Los últimos datos sugieren que el ciclo chino podría estar tocando techo de nuevo.

- Comunicaciones y servicios: Las valoraciones siguen siendo relativamente altas. Existen unos fundamentos sólidos, aunque el negocio de la publicidad podría sufrir en caso de desaceleración.

No tenemos preferencia ante:

- Consumo: Se espera que el consumo estadounidense retroceda gradualmente en 2024, lo que pesará sobre el sector discrecional. Las valoraciones son elevadas.

- Bancos: El sector bancario no es uno de nuestros preferidos, ya que esperamos que aumente la presión sobre los márgenes netos de intereses debido a una mayor competencia en los depósitos y a la caída de los rendimientos de los bonos del Estado.

- Industriales: El sector industrial ha sufrido un revés, ya que el ciclo ha mostrado signos de suavización en Estados Unidos y China. Aunque los datos se mantengan, la aceleración es poco probable.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.