¿Qué significa para la economía la subida del rendimiento de los bonos?

Este artículo ha sido escrito por Keith Wade, economista jefe y estratega de Schroders

Fuertes salidas en los mercados de renta fija han llevado a los rendimientos a niveles que no se alcanzaban desde hace 15 años o más. Analizamos sus implicaciones y nos preguntamos si provocará algún daño en la economía.

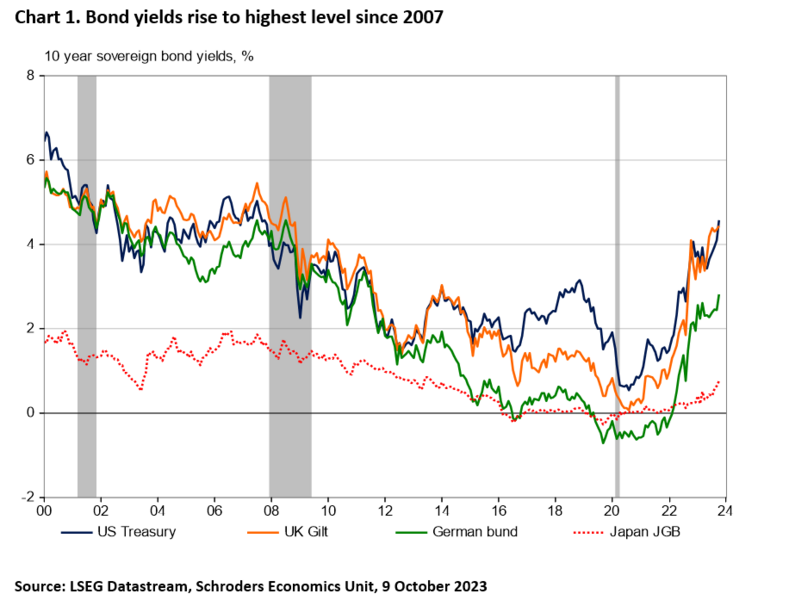

El mes pasado se produjeron ventas masivas en los mercados de renta fija y un aumento considerable de los rendimientos de la deuda soberana en todo el mundo. El rendimiento de los bonos estadounidenses a 10 años roza ya el 5%, su nivel más alto desde 2007. Por su parte, el rendimiento de los bonos británicos a 10 años ha alcanzado su nivel más alto desde 2008. El movimiento ha sido amplio y global, e incluso los rendimientos de la deuda japonesa han subido (gráfico 1).

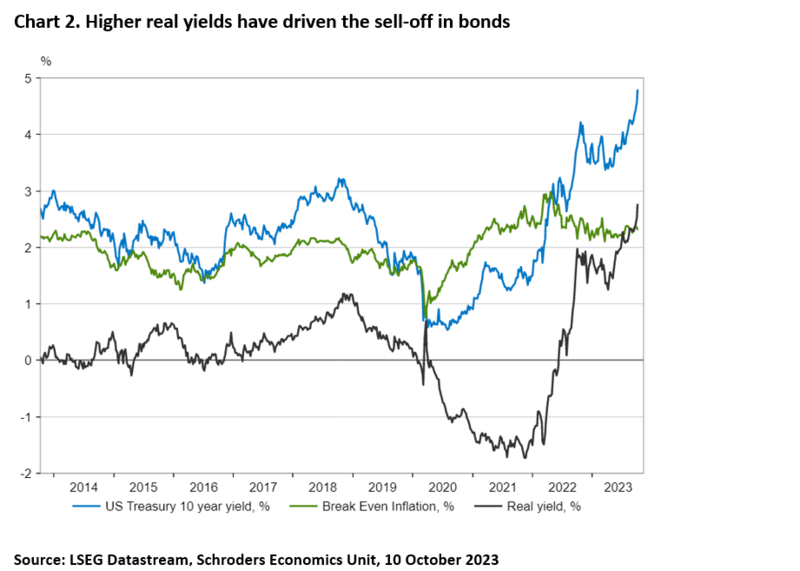

Para evaluar lo que esto significa para la economía, debemos tomar distancia y analizar los factores que han impulsado la subida de los tipos a largo plazo. La subida no se ha debido a un mayor temor a la inflación, ya que una comparación con los bonos ligados a la inflación muestra que los rendimientos implícitos se han mantenido estables. De hecho, las noticias sobre la inflación han sido alentadoras últimamente, con un descenso de los tipos generales del IPC y una lenta reducción de los tipos subyacentes.

Aunque la inflación sigue estando demasiado alta, las perspectivas no se han deteriorado en el último mes. Por el contrario, el movimiento se ha visto impulsado por un aumento de los rendimientos reales, el nivel esperado de los tipos de interés por el mercado una vez ajustados a la inflación (gráfico 2).

No es fácil determinar exactamente a qué se debe, ya que la medida del rendimiento real engloba diversos factores. No obstante, hay dos que parecen importantes en este momento.

El primero es el reconocimiento de que la senda de los tipos de interés oficiales será más alta de lo que los mercados pensaban. La fortaleza de la economía estadounidense y el descarte progresivo de las previsiones que apuntaban a una recesión han hecho que la Reserva Federal (Fed) tenga que mantener los tipos más altos de lo previsto para enfriar la economía. En este sentido, los mercados han perdido la discusión con la Reserva Federal, ya que el gráfico de puntos se ha mantenido durante algún tiempo por encima de las previsiones del mercado para los tipos de interés. Si bien esto es mérito de la Reserva Federal, esta explicación sólo es válida hasta cierto punto, ya que los tipos de interés oficiales tienen un impacto decreciente a medida que nos desplazamos a lo largo de la curva de rendimientos. Una de las principales características de la reciente caída de la renta fija ha sido la acentuación de la curva de rendimientos, ya que los rendimientos a largo plazo aumentaron más que aquellos a corto plazo.

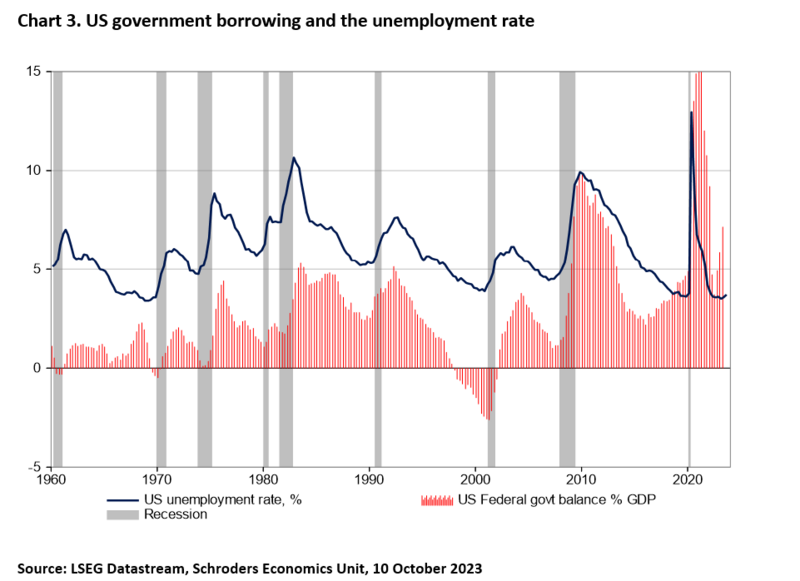

En consecuencia, el segundo factor parece reflejar la preocupación por el nivel de deuda pública y el aumento de la emisión de bonos. El endeudamiento público se disparó durante la pandemia y ha disminuido a medida que las economías se han recuperado. Sin embargo, no ha vuelto a los niveles anteriores a la pandemia y se espera que se mantenga por encima del 100% del PIB para los países del G20 en un futuro previsible. Las preocupaciones han aumentado por el hecho de que el déficit en EE.UU. ha crecido bruscamente a pesar del bajo nivel de desempleo (normalmente, las bajas tasas de desempleo se asocian a un bajo endeudamiento público, o incluso a un superávit). En la actualidad, el déficit presupuestario se sitúa en torno al 7% del PIB, con una tasa de desempleo de sólo el 3,8% (gráfico 3). Esto sugiere que el déficit subyacente o ajustado al ciclo podría ser del 8 ó 9% del PIB, cerca de sus niveles tras la crisis financiera mundial, cuando el desempleo era del 10%.

Además del déficit presupuestario, la oferta de bonos aumentará a medida que la Reserva Federal siga reduciendo su balance conforme deshaga su programa de compra de activos de la época de pandemia y anteriores.

Estimamos que esto supone una reducción de la demanda de bonos de 780.000 millones de dólares durante el próximo año. Combinado con el déficit presupuestario, calculamos que los inversores tendrán que comprar 2,730 billones de dólares netos en bonos del Tesoro durante el próximo año, alrededor del 10% del PIB y un 50% más que el año pasado.

Esta evolución de la oferta en los mercados de renta fija está elevando los rendimientos que exigen los inversores por mantener activos a largo plazo, lo que se conoce como prima por plazo.

Impacto en la economía

El aumento de los rendimientos de los bonos soberanos ha empujado al alza los tipos en los mercados crediticios e hipotecarios, lo que ha provocado un mayor endurecimiento de las condiciones financieras. En este sentido, los mercados están haciendo el trabajo de la Reserva Federal por ellos. Esto también está siendo un argumento usado por algunos portavoces de la Fed como la presidenta de la Fed de San Francisco, Mary Daly, quien señaló que los movimientos en los mercados "podrían ser equivalentes a otra subida de tipos".

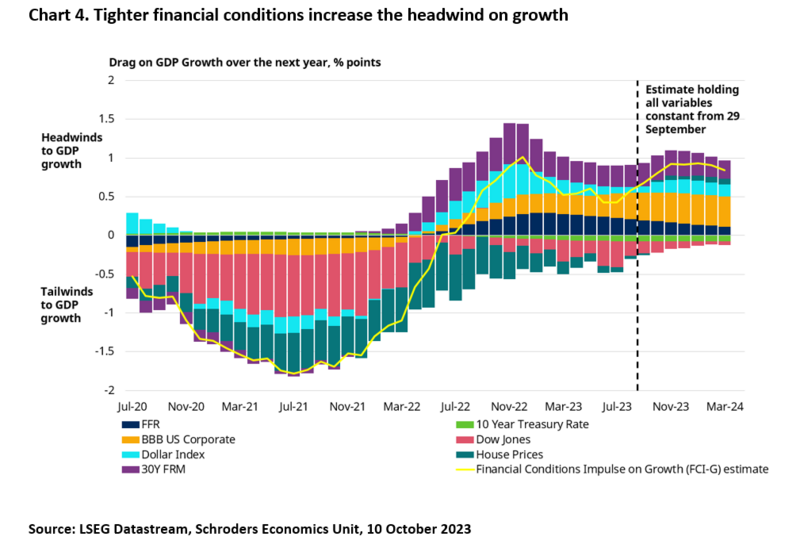

Para evaluar el impacto sobre el crecimiento, utilizamos el índice de Impulso de las Condiciones Financieras sobre el Crecimiento (FCI-G) de la Reserva Federal, que extrapolamos al futuro para recoger los efectos retardados de los movimientos de los rendimientos y los precios de los activos. Esto muestra que el viento en contra sobre el crecimiento del PIB aumentará en los próximos meses a medida que los efectos de la subida de los tipos de mercado se filtren en la economía.

En términos de crecimiento, esto equivaldrá a una reducción de un punto porcentual sobre el crecimiento del PIB real en 2024. Esto se debe en gran medida al aumento de los diferenciales de crédito, la subida de los tipos hipotecarios y el fortalecimiento del dólar. La moderación de los precios de la vivienda también está contribuyendo, al convertirse en un menor apoyo para la actividad (gráfico 4).

Por supuesto, esto debe considerarse en el contexto de la fortaleza actual de la economía y de otras circunstancias, como el repunte de los precios del petróleo tras los trágicos acontecimientos ocurridos recientemente en Oriente Medio. No obstante, hay indicios de que el aumento de los costes de los préstamos está afectando a los consumidores, con una ralentización de los préstamos vía tarjetas de crédito. Además, las pequeñas empresas están informando de un aumento de los costes de los préstamos.

En general, consideramos que la subida de los rendimientos de los bonos refuerza nuestra opinión de que el crecimiento estadounidense y mundial se ralentizará aún más de cara al próximo año y de que la Reserva Federal no endurecerá más su política monetaria en este ciclo.

¿Fallará algo?

Las subidas significativas del coste del crédito suelen plantear dudas sobre si algo acabará fallando en la economía y desencadenará una crisis mayor.

Es evidente que los tenedores de bonos habrán sufrido pérdidas significativas, lo que creará una posible necesidad de obtener capital. En términos más generales, como importantes tenedores de bonos, el sector bancario habrá sufrido pérdidas, aunque tampoco se ha repetido la crisis de principios de año en Estados Unidos. Esto puede deberse al apoyo que la Reserva Federal sigue prestando a los bancos, cuyas medidas han contribuido a restablecer la confianza en el sector. La subida de los tipos de interés aumentará la presión sobre el sector inmobiliario comercial, pero no se trata de un problema nuevo, dados los problemas estructurales a los que se enfrenta este sector tras la pandemia.

Es posible que con el tiempo se produzcan impagos importantes, ya que los prestatarios se darán cuenta de que no pueden hacer frente a la refinanciación de la deuda y los vencimientos en los mercados de crédito aumentarán en 2024. Sin embargo, a estas alturas la implicación más importante del aumento de los rendimientos de los bonos es la más obvia: la limitación que supondrá para la política fiscal y la capacidad de los gobiernos para recortar impuestos o aumentar el gasto.

La combinación de unos niveles de deuda más elevados tras la pandemia y unos tipos de interés más altos significa que los pagos de intereses absorberán una proporción cada vez mayor del gasto público. Al reducir el margen de maniobra de los gobiernos, esto limitará su capacidad para impulsar la actividad en el futuro y aumentará los riesgos a la baja para el crecimiento.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.