Pronóstico USD/JPY: Mirando al consumidor estadounidense después de que la paciencia de Powell alcanzara sus límites y los bajistas tomaran el control

- El USD/JPY se ha estabilizado cuando la Reserva Federal abrió la puerta para recortar las tasas en medio de las guerras comerciales.

- La próxima semana se enfoca en el consumidor estadounidense, pero los inversores también deberían prestar atención a la política.

- La perspectiva técnica para la segunda semana de junio sigue siendo bajista.

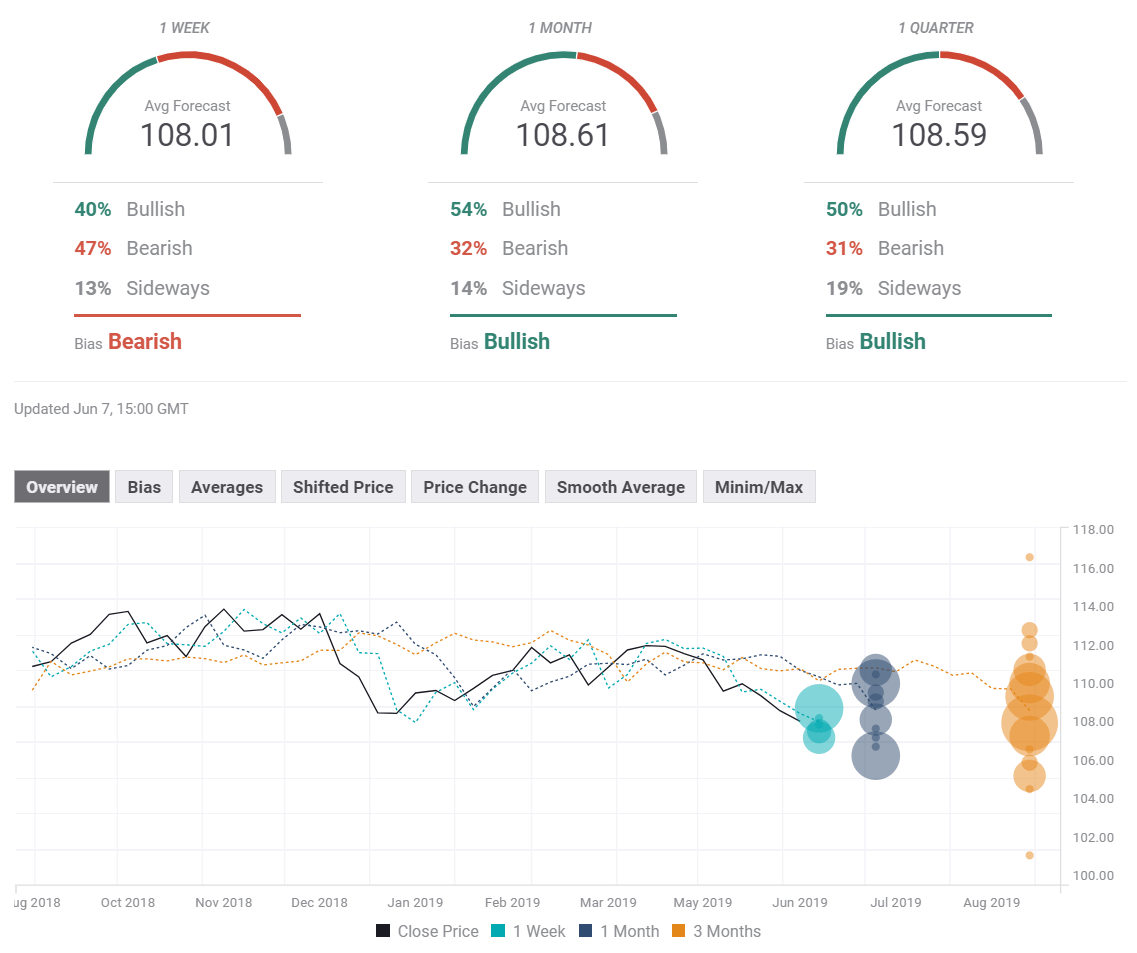

- La encuesta de previsión de divisas de FXStreet muestra un sesgo bajista en el corto plazo y uno alcista después.

Resumen de la semana: La Fed abre la puerta a un recorte

La guerra comercial entre Estados Unidos y China se ha intensificado una vez más. China se ha mantenido firme, diciendo que no se rendirá, emitiendo una advertencia a los viajeros con respecto a las visitas a EE.UU. y haciendo preparativos para limitar las exportaciones de tierras raras. Estados Unidos ha realizado preparativos para importar estos productos de otros países, culpando a China por el fracaso en las conversaciones y más.

El presidente Donald Trump ha seguido criticando a México por permitir a los migrantes, a pesar de la promesa de su vecino del sur de hacer más. En el momento de escribir, los Estados Unidos planean abofetear a México con un arancel del 5% sobre todos los bienes el lunes, después de que las conversaciones en Washington no hayan logrado un acuerdo. El antiguo-nuevo frente comercial tiene implicaciones más allá de las relaciones entre Estados Unidos y México y también ha afectado a los mercados.

Las altas tensiones, que duran un mes, finalmente cambiaron el pensamiento de la Reserva Federal. James Bullard, presidente de la sucursal de la Reserva Federal de Saint Louis, fue el primero en sugerir que la Fed debería recortar las tasas de interés y hacerlo pronto. El presidente de la Fed, Jerome Powell, dijo que el banco central está preocupado por la incertidumbre comercial y que "actuará según corresponda", alejándose de la política "paciente" sobre las tasas de interés y generando especulaciones sobre un recorte en las tasas de la Fed.

Los mercados actualmente están valorando dos recortes de tasas este año, con datos débiles que también contribuyen a las preocupaciones. El índice de los gerentes de compras PMI manufacturero de ISM apunta a una desaceleración en el sector que es querido por Trump. El sector de servicios está mejorando, con el PMI de ISM superando las expectativas con 56.9 puntos. Las nóminas no agrícolas de ADP han mostrado un aumento de solo 27.000 nuevos empleos en el sector privado, el peor desde marzo de 2010.

Las nóminas no agrícolas NFP oficiales fueron el golpe final para el dólar. La economía de los EE.UU. obtuvo unos escasos 75.000 nuevos empleos en mayo y las revisiones redujeron en 75.000 las cifras de marzo y abril. Además, los salarios aumentaron solo un 0.2% en el mes, frente al 0.3% esperado, y un 3.1% interanual, bajando desde el 3.2%.

La mezcla de unas guerras comerciales en aumento, junto con los datos en su mayoría débiles, ha empujado al par USD/JPY a la baja. Sin embargo, cuando queda claro que la Reserva Federal está preparada para actuar, el estado de ánimo del mercado mejora, disminuyendo la demanda del yen japonés de refugio seguro. En general, la caída semanal del par fue moderada en comparación con las semanas anteriores.

El gobernador del Banco de Japón, Haruhiko Kuroda, ha reiterado su postura moderada, manteniendo la política monetaria flexible hasta que se alcance el siempre difícil objetivo de inflación del 2%.

Eventos en los Estados Unidos: La atención se centra en el consumidor

El secretario del Tesoro de EE.UU., Steven Mnuchin, se reunirá con el gobernador del Banco Popular de China, Yi Gang, en la reunión de ministros de finanzas y banqueros centrales del G-20, la primera reunión de alto nivel desde que las conversaciones se interrumpieron a principios de mayo.

El encuentro entre Mnuchin y Gang, y quizás los tweets del presidente Trump, pueden marcar la pauta de los mercados al inicio de la nueva semana a medida que los ecos del NFP se desvanezcan.

Si EE.UU. sigue adelante con la imposición de aranceles a México, un movimiento que algunos dudan de que suceda, los mercados caerán, arrastrando al par USD/JPY hacia abajo. Si bien el 5% es insignificante, golpear a México después de firmar un acuerdo comercial serviría como una advertencia para China, y para los demás, en que no se puede confiar en los Estados Unidos. También enviaría un mensaje de que Trump está interesado en pelear en lugar de ganar.

Los precios al productor del martes son interesantes y pueden servir como un calentamiento para los importantes datos de inflación del miércoles. Los precios se aceleraron en abril, con el índice de precios al consumidor (IPC) alcanzado el 2% interanual y el IPC subyacente subiendo al 2.1%, proporcionando cierto alivio a la Reserva Federal. Cualquier cambio en los precios subyacente será observado de cerca y puede inclinar la decisión final del banco central de la próxima semana.

El consumidor estadounidense entra en juego el jueves. Las ventas minoristas decepcionaron el mes anterior al caer un 0.2% en la cifra general y permanecer sin cambios en el grupo de control crítico. Los economistas pronostican mejores datos para mayo, con un aumento sustancial. El consumo es clave para la economía de EE.UU. y tiene una importante contribución al PIB. Lla Fed está observando muy de cerca esta cifra.

La última palabra de la semana también pertenece al comprador estadounidense. La Universidad de Michigan publica su primera estimación de la confianza del consumidor para junio, y puede mostrar una caída en comparación con el nivel de alrededor de 100 puntos que se vio en mayo. Una puntuación más baja implica una desaceleración en el consumo.

Eventos en Japón: Mirando el PIB y los flujos monetarios de refugio seguro

El yen japonés sigue siendo la última moneda de refugio seguro, subiendo y bajando con las perspectivas globales y los mercados bursátiles.

Los datos económicos tienden a jugar un papel secundario, pero el informe revisado del PIB a principios de semana puede mover la moneda japonesa, especialmente porque la versión final tiende a diferir de la preliminar de manera significativa. La economía creció un 0.5% trimestral y un 2.1% interanual. Ahora se puede mostrar una rebaja.

La producción industrial es otra publicación notable, y puede haber aumentado en abril después de caer un 1.1% en marzo.

Aparte de las tensiones comerciales mencionadas anteriormente, otros factores de riesgo incluyen a Corea del Norte e Irán, que por el momento se encuentran en un segundo plano.

Análisis técnico del USD/JPY

Todas las señales apuntan a caídas adicionales para el par USD/JPY, que sigue estando limitado por la línea de tendencia bajista, con el Momentum a la baja y con el par moviéndose por debajo de las medias móviles simples de 50, 100 y 200 periodos en el gráfico diario.

Por debajo del mínimo de finales de enero de 108.50, el soporte espera en 108.00, que fue un mínimo en enero y también a principios de junio. Es seguido de cerca por otro mínimo alcanzado en las mismas fechas en 107.80, y finalmente por 107.50, que es donde el par se estabilizó después de caer a 104.76 a principios de 2019.

La resistencia espera en el nivel redondo de 109.00, que soportó al USD/JPY a principios de mayo. Más arriba, 109.90 fue un máximo el mes pasado y es otra línea crítica. La próxima resistencia en 110.65 es aún más fuerte, con la confluencia de las medias móviles simples de 50 y 100 días, así como un máximo de mediados de mayo. Finalmente, 111.05 y 111.65 son los siguientes niveles a destacar.

-636954974856402868.png)

Sentimiento en torno al USD/JPY

Es difícil ver alguna razón para que el par USD/JPY se recupere. Las señales de una desaceleración global, la intensificación de las tensiones comerciales y la voluntad de la Fed para recortar las tasas de interés apuntan a la baja.

La encuesta de previsión de divisas de FXStreet muestra un sesgo bajista en el corto plazo, pero alcista después. A pesar de la postura alcista en el medio y largo plazo, los objetivos han sido sustancialmente degradados. Los expertos pueden estar previendo una prolongada guerra comercial.

Autor

Yohay Elam

FXStreet

Yohay Elam es el último analista en unirse al equipo de FXStreet.