- La recuperación del AUD/USD logró volver a la región de 0.6500 el miércoles.

- El Dólar estadounidense no pudo mantener el optimismo inicial, a pesar de los rendimientos mixtos.

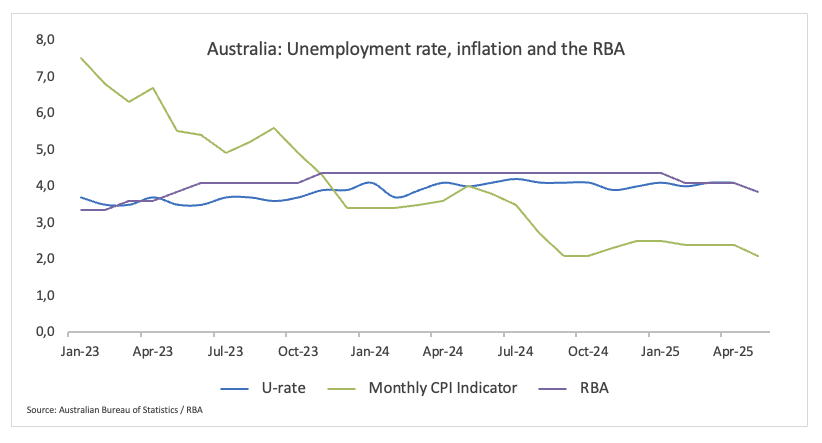

- El Indicador Mensual de IPC de Australia se redujo al 2.1% en mayo (desde el 2.4%).

El miércoles, el Dólar australiano (AUD) fluctuó entre ganancias y pérdidas frente al Dólar estadounidense (USD), lo que provocó que el AUD/USD oscilara alrededor de la crucial región de 0.6500 tras dos ganancias diarias consecutivas.

Además, el par superó su media móvil simple (SMA) de 200 días cerca de 0.6420, allanando el camino para que la recuperación en curso continúe, al menos en el futuro inmediato.

Macroeconomía nacional y exterior

El Indicador Mensual de IPC de Australia se situó en 2.1% en mayo, bajando del 2.4% del mes anterior y alcanzando el nivel más bajo hasta ahora este año. La medida se mantiene dentro del objetivo del RBA del 2%-3%, a pesar de que se espera que el banco se mantenga enfocado en los desarrollos del mercado laboral.

En cuanto a la actividad empresarial nacional, los PMI preliminares publicados a principios de semana mostraron que tanto el sector manufacturero como el de servicios se espera que permanezcan dentro del territorio de expansión en junio, con 51.0 y 51.3, respectivamente.

La fortuna de Australia sigue estando estrechamente ligada a la demanda de su mayor socio comercial.

Los datos de mayo de Pekín mostraron un aumento en la producción industrial, las ventas minoristas y el crecimiento del sector servicios, apoyando una expansión interanual por encima del 5%.

Sin embargo, persisten las preocupaciones sobre un mercado inmobiliario en declive y la reducción de las medidas de estímulo, lo que genera dudas sobre el impulso hacia finales de 2025.

En su última reunión del 20 de junio, el Banco Popular de China (PboC) mantuvo su Tasa Preferencial de Préstamos (LPR) a 1 año y 5 años en 3.00% y 3.50%, respectivamente. El banco central también inyectó 300.000 millones de CNY en instituciones financieras a través de una instalación de préstamos a medio plazo de un año el 25 de junio, asegurando abundante liquidez en el sistema bancario.

Políticas monetarias divergentes

La decisión del Banco de la Reserva de Australia (RBA) a finales de mayo de recortar su tasa de efectivo en 25 puntos básicos a 3.85% vino acompañada de una guía hacia un camino gradual hasta 3.20% para 2027 y fue considerada por los participantes del mercado como un recorte dovish.

Las actas de esa reunión publicadas a principios de junio mostraron que el RBA consideró un recorte de "seguro" de 50 puntos básicos para contrarrestar los crecientes riesgos comerciales globales por los aranceles estadounidenses más altos de lo esperado, pero, considerando que la economía y el mercado laboral de Australia aún son resilientes, optó en su lugar por una reducción convencional de 25 puntos a 3.85%, un movimiento ya justificado por el progreso en la inflación nacional y reforzado por la incertidumbre global.

En contraste, la Reserva Federal optó por mantener las tasas sin cambios en su última reunión, reiterando las expectativas de dos recortes de medio punto porcentual para fin de año, aunque reconociendo el debate interno sobre el ritmo y el momento de cualquier relajación.

El presidente de la Fed, Jerome Powell, advirtió que la inflación de bienes en EE.UU. podría aumentar este verano a medida que los aranceles del presidente Trump se trasladen a los precios al consumidor, subrayando el delicado acto de equilibrio de la Fed en medio de las tensiones comerciales y la incertidumbre geopolítica en curso.

Los mercados financieros están valorando aproximadamente un 70% de probabilidad de que el RBA recorte tasas nuevamente en su reunión del 8 de julio, pero la mayoría de los analistas esperan que los responsables de la política esperen los datos de inflación del segundo trimestre y decidan en agosto.

Los futuros de tasas de interés sugieren que las tasas alcanzarán su punto más bajo cerca del 2.85%-3.10% a principios del próximo año, un nivel considerado en general neutral.

Posicionamiento especulativo

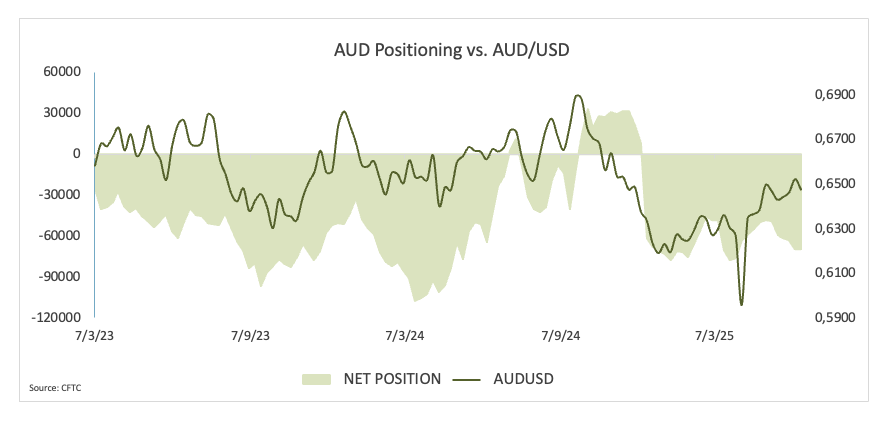

Los especuladores recortaron sus posiciones cortas netas en AUD/USD a mínimos de dos semanas alrededor de 90.5K contratos en la semana que finalizó el 17 de junio, según el último informe de la Comisión de Comercio de Futuros de Materias Primas (CFTC), lo que sugiere que los operadores parecen haberse tomado un respiro respecto a sus apuestas bajistas sobre el Dólar australiano. Además, este movimiento vino acompañado de un retroceso decente en el interés abierto a alrededor de 147.4K contratos, el nivel más bajo en casi dos años.

Perspectiva técnica

En los gráficos diarios, la resistencia inmediata se sitúa en el pico del año hasta la fecha de 0.6551 (16 de junio). Una ruptura decisiva por encima de eso podría ver al par desafiar el máximo de noviembre de 2024 en 0.6687 (7 de noviembre) y el techo de 2024 en 0.6942, todo ello precediendo el obstáculo psicológico en 0.7000.

En la parte inferior, el soporte inicial se encuentra en la base de junio de 0.6372 (23 de junio), seguido por el mínimo de mayo de 0.6356 (12 de mayo). La pérdida de este último podría poner a prueba el umbral de 0.6000 nuevamente en el radar de los inversores, antes de la base de 2025 en 0.5913 (9 de abril).

Los indicadores de impulso siguen siendo constructivos: el Índice de Fuerza Relativa (RSI) ha subido hacia 52, allanando el camino para un mayor impulso alcista, mientras que un Índice Direccional Promedio (ADX) alrededor de 21 señala una tendencia moderadamente fuerte.

Gráfico diario del AUD/USD

Perspectiva a corto plazo

El Dólar australiano continúa manteniendo su posición en una fase de consolidación por el momento. Una desviación significativa de esta tendencia en cualquier dirección requeriría un catalizador robusto y externo: un posible cambio de juego que surja de China parece ser una perspectiva lejana, mientras que avances significativos y duraderos en la política comercial de EE.UU. también parecen poco probables en el futuro cercano.

Dicho esto, sigue siendo posible que el sentimiento actual de rango se mantenga en el corto plazo.

Volviendo a la política monetaria: no se anticipa un impacto significativo por parte del RBA, ya que los inversores han comenzado a considerar otro recorte de tasas más adelante en el año, aunque no se espera un sesgo de relajación fuerte en este momento.

Empleo FAQs

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, lo que impulsa el valor de la moneda local. Por otra parte, un mercado laboral muy ajustado -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares disponen de más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es improbable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen mandatos explícitamente relacionados con el mercado laboral más allá de controlar los niveles de inflación. La Reserva Federal de Estados Unidos (Fed), por ejemplo, tiene el doble mandato de promover el máximo empleo y unos precios estables. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aún así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para las autoridades dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Las ganancias adicionales parecen probables a corto plazo

El Euro coqueteó con máximos anuales cerca de 1.1640 el miércoles. El Dólar estadounidense retrocedió en medio de rendimientos mixtos y una Fed prudente. Jerome Powell mantuvo un tono cauteloso en su segundo testimonio ante el Congreso.

GBP/USD Pronóstico: La Libra podría corregirse a la baja si los flujos de riesgo retroceden

El par podría tener dificultades para extender su rally semanal en caso de que los mercados se vuelvan cautelosos.

La recuperación del USD/JPY se extiende más allá de 145.50 con los planes de ajuste del BoJ en duda

El resumen de opiniones del Banco de Japón genera dudas sobre las próximas subidas de tasas.

El Centinela Monetario: Sigue en juego una mayor flexibilización por parte de Banxico

Se espera que esta semana sea relativamente tranquila, con pocas decisiones de bancos centrales en la agenda.

Cinco datos fundamentales para la semana: El mundo espera con ansiedad la respuesta de Irán

El conflicto en torno a Irán sigue en el punto de mira, pero la política monetaria también se mantiene bajo estrecha vigilancia.