Previsión Económica y Política de EE.UU. para 2019: Retorno a un mundo bipolar

La economía de los Estados Unidos rompió su década pantanosa en 2018, con su mayor crecimiento desde la crisis financiera y la recesión. El desempleo se redujo al nivel más bajo en una generación, con el mercado laboral generando más empleos de los que podía cubrir. La manufactura, que muchos consideran un sector agonizante, tuvo su mejor año en un cuarto de siglo. Los mercados bursátiles alcanzaron un máximo histórico, y luego devolvieron la subida de todo el año en solamente dos meses. Los perforadores domésticos de petróleo extrajeron más crudo del que nunca se había extraído en el continente, lo que convirtió a Estados Unidos en un exportador neto de energía por primera vez en 40 años. La inflación se mantuvo bajo control. Como Jerome Powell, el presidente de la Reserva Federal, dijo cerca de finales de año, "estos son los buenos tiempos para la economía de los Estados Unidos".

También hubo preocupaciones. China y los Estados Unidos se prometieron aranceles competitivos cuando el gobierno de Trump intentó cambiar décadas de prácticas comerciales entre las dos economías más grandes del mundo. El crecimiento económico mundial se debilitó, a medida que pasaba el año, por las desaceleraciones en China y la Unión Europea. La UE quedó captiva por el drama del Brexit, la disputa presupuestaria de la Comisión de la UE con Italia y por las protestas callejeras francesas en diciembre, que obligaron al presidente Macron a retirar su impuesto sobre el combustible junto con la mayor parte de su popularidad.

El esfuerzo de los últimos tres años de la Reserva Federal para devolver las tasas de interés a un rango normal, después de diez años en el nivel cero, provocó los temores de que el banco central pusiera fin a la expansión económica. Si bien la reforma fiscal del año pasado y las continuas reducciones de la regulación gubernamental proporcionaron un impulso indudable a la economía, no está claro si dará lugar a un nivel sostenido de mayor crecimiento.

La política doméstica de los Estados Unidos continuó siendo hostil, con los demócratas oponiéndose a prácticamente todas las iniciativas republicanas. El control del Congreso y la Presidencia por parte de los republicanos no dio lugar a un barrido en la legislación, con algunas de las más contundentes oposiciones a las políticas del presidente Trump, como la derrota de la reforma de la atención sanitaria, proveniente de su propio partido.

El cambio de control en la Cámara de Representantes después de las elecciones de noviembre, que dará a los demócratas el poder legislativo por primera vez en cuatro años, promete complicar el panorama político en 2019 y 2020.

Las tendencias económicas en EE.UU. a final de año parecían vibrantes, pero con una serie de desarrollos potencialmente perjudiciales en el entorno global y en las políticas internas, que podrían inhibir o frustrar el éxito continuo.

Primero veremos los cambios políticos, evaluaremos el estado de la economía de EE.UU. tal como se refleja en las estadísticas y, finalmente, determinaremos el posible impacto de las condiciones locales y globales en la economía de EE.UU. y en la política monetaria de la Reserva Federal.

Política estadounidense: Las elecciones tienen consecuencias

La victoria demócrata en la Cámara de Representantes se convertirá en una gran distracción para la administración Trump. Con certeza, varios comités de la Cámara abrirán investigaciones sobre el presidente, los miembros de su administración y su familia. Si las investigaciones están justificadas es una cuestión política e irrelevante. Ellos y las citaciones que emitirán son legales y tendrán que ser contestadas por la administración. Esto será una carga para su tiempo e impedirá el funcionamiento del ejecutivo desde una perspectiva política, que es uno de sus propósitos principales.

Si la Cámara decide redactar artículos de acusación y provoca un juicio en el Senado, esto agotará aún más los recursos de la administración Trump. El potencial para que el Presidente sea condenado en un juicio en el Senado y destituido de su cargo es muy pequeño. Se necesitaría una mayoría de dos tercios del Senado de 100 miembros. Habrá 53 republicanos, el partido del Presidente, en la cámara alta en 2019

Las agendas demócratas y republicanas encontrarán pocas cosas en común en la Cámara el próximo año, donde deben originarse todos los proyectos de ley del presupuesto. Será un gran desafío para el liderazgo de ambas partes simplemente aprobar las cuentas presupuestarias necesarias para financiar las operaciones del gobierno.

Habrá pocas iniciativas, de cualquiera de las partes, que se conviertan en ley. Los proyectos de ley demócratas de la Cámara de Representantes morirán en el Senado y las ideas republicanas del Senado terminarán en la Cámara de Representantes.

Una paralización en Capitol Hill no es algo necesariamente malo para la economía. Si no se aprueba ninguna legislación beneficiosa, tampoco se promulga nada perjudicial. Los mercados bursátiles tienen un buen historial en los congresos divididos. Esto puede ser especialmente cierto el próximo año, ya que la ley de impuestos de 2017 continuará ofreciendo beneficios económicos y la reforma regulatoria de la administración y otros cambios en la política ejecutiva continuarán sin obstáculos.

La principal amenaza política para la economía es la psicológica. ¿Las disputas retóricas y legales, entre los partidos en el Congreso y entre la Casa Demócrata y la administración Trump, serán tan dañinas que socavarán el optimismo de los negocios y de los consumidores en el país en general? El país tiene una buena historia ignorando las disputas políticas en Washington.

Economía estadounidense: El pasado es el prólogo

La economía debería terminar con su mejor año de crecimiento desde el 3.15% en 2004. En el momento de escribir este artículo, en la tercera semana de diciembre, el producto interior bruto (PIB) en los primeros tres trimestres promedió el 3.3%. El modelo GDPNow de la Fed de Atlanta estima un 2.9% anualizado en los últimos tres meses, lo que da un año del 3.2%. El cuarto trimestre solo necesita terminar en el 2.1% para asegurar un promedio del 3% en 2018.

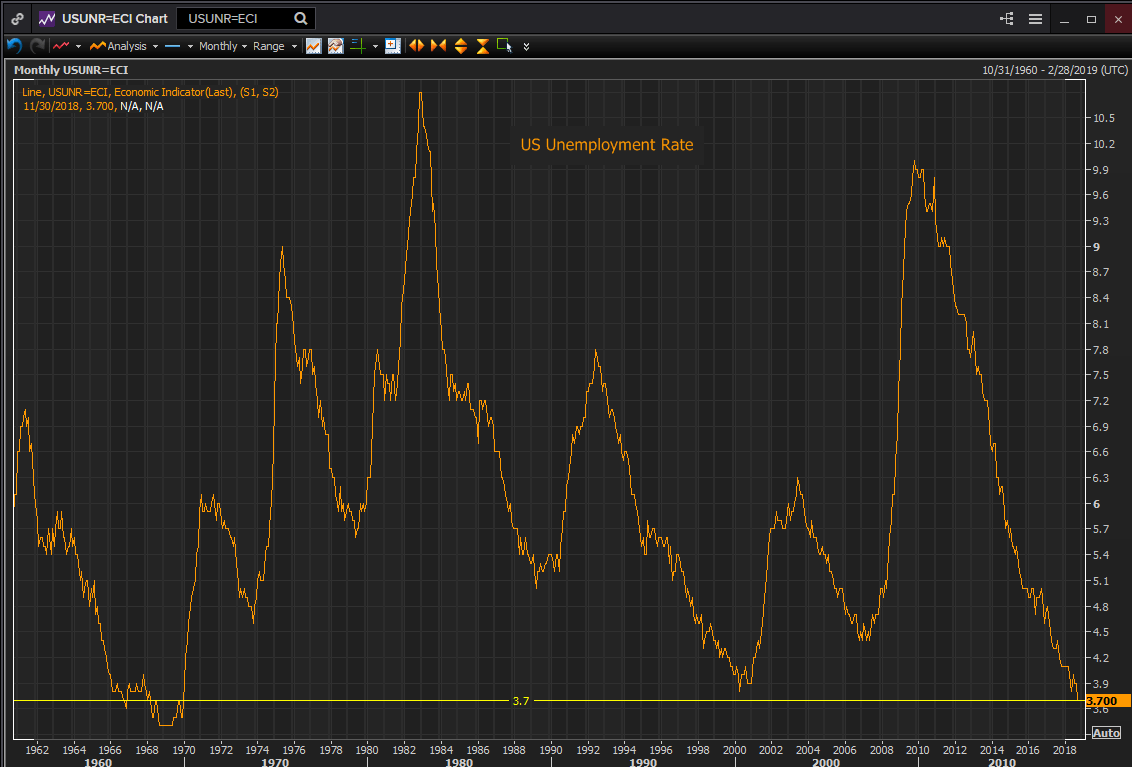

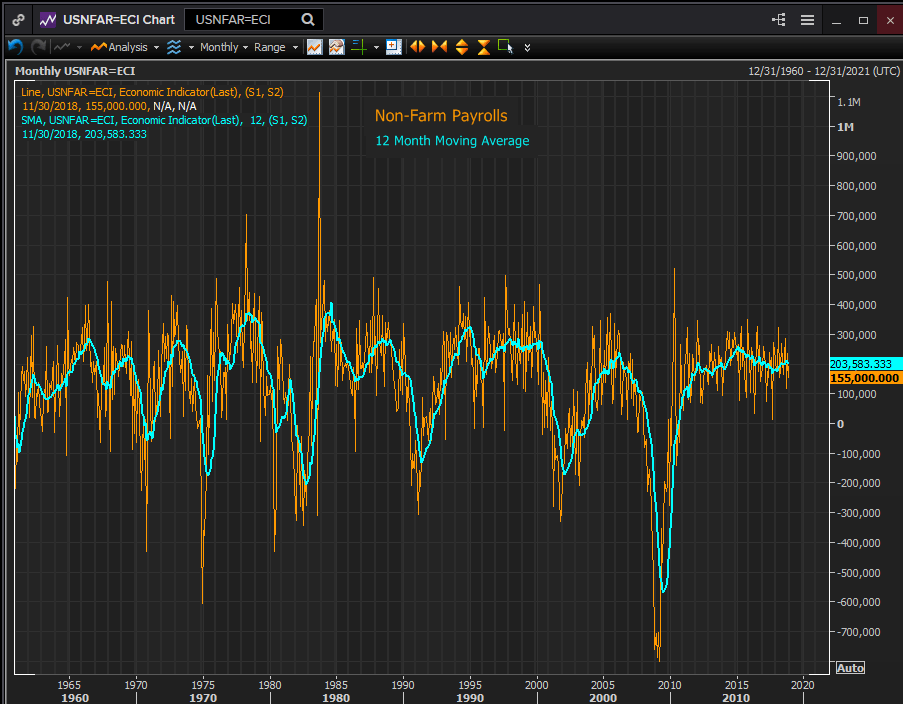

La mayoría de las principales estadísticas e indicadores macroeconómicos de los Estados Unidos mejoraron o se mantuvieron en niveles altos este año. El desempleo disminuyó del 4.1% en diciembre de 2017 al 3.7% en noviembre de 2018, un mínimo de 49 años. Las nóminas no agrícolas promediaron 206.000 nuevos empleos al mes hasta noviembre. Esa es la mejor creación de empleo desde 2015, y muy por encima de las 75.000-100.000 que se necesitan mensualmente para dar empleo a los nuevos participantes del mercado.

Fuente: Reuters

Las ganancias promedio por hora pasaron del 2.5% en diciembre de 2017 al 3.1% en octubre y noviembre de 2018, que, aunque por debajo de los rangos previos a la recesión, es el nivel más alto desde la crisis financiera. Los ingresos personales, que incluyen la inversión y los ingresos por transferencias para ofrecer una visión más amplia de los ingresos de los hogares, mejoraron a un ritmo constante del 0.35% mensual hasta octubre.

Las cifras de consumo fueron boyantes. Las ventas minoristas registraron el mayor crecimiento anual en cinco años, al igual que el componente del grupo de control mensual del producto interior bruto. Los pedidos de bienes duraderos, excluyendo el sector de transporte, en la práctica el negocio de aviación civil de Boeing Company de Chicago, fueron más altos en los primeros seis meses del año, pero todavía tenían los mejores promedios desde mediados de 2013. Del mismo modo, el promedio móvil de 12 meses para los gastos reales de consumo personal se movieron a su mejor nivel en tres años en agosto, antes de retroceder cuando empezó el cuarto trimestre.

Inflación: Se ha ido antes de que te des cuenta

La inflación permaneció contenida. El índice de precios del PCE subyacente, la cifra preferida por la Reserva Federal, fue del 1.9% en octubre, habiendo alcanzado, pero no superado, el 2% cuatro veces durante el año. El promedio móvil de 12 meses fue de 1.83% en octubre, el más alto desde principios de 2013. La inflación del PCE general se movió al 2.3% durante tres meses a mediados del año, principalmente debido a los precios del petróleo, ya que West Texas Intermediate cotizaba por encima de 74$ por barril en Julio y luego llegó a 76.41$ el 3 de octubre. Para septiembre y octubre, la inflación volvió a situarse en el 2% y se espera que disminuya. Los precios del petróleo cayeron bruscamente desde el máximo de octubre, un 38% hasta 47.41$ el 18 de diciembre.

Dólar estadounidense: La suerte es tan buena como estar en lo cierto

La fortaleza del dólar en la segunda mitad de 2018 se basó en la política de tasas de interés de la Reserva Federal y las heridas auto-infligidas del euro y la libra esterlina. La aversión al riesgo afectó el estado de refugio seguro del dólar y los riesgos que presenta el Brexit y los diversos problemas políticos y económicos de la UE. Las consideraciones políticas relacionadas con el desvanecimiento del crecimiento económico hicieron que fuera muy poco probable que el BCE abandonara su política acomodaticia incluso después de que finalice las compras de bonos en diciembre.

Indicadores adelantados: Cuando la marcha es buena, no te detengas

Sentimiento del consumidor

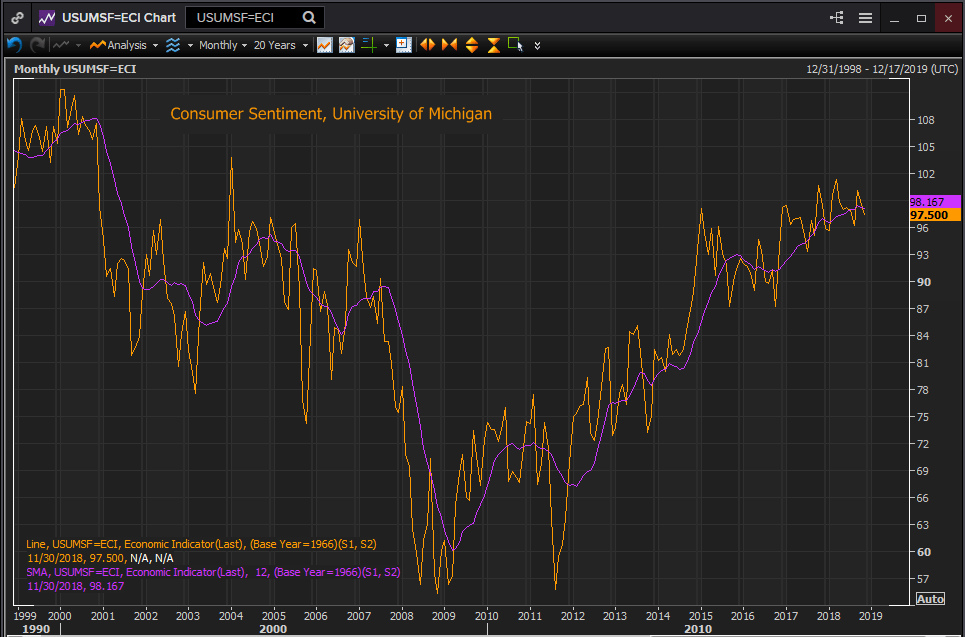

El índice general de sentimiento del consumidor de la Universidad de Michigan alcanzó su nivel más alto desde 2001 a lo largo del año. El promedio móvil anual en noviembre, de 98.17, es el mejor desde junio de 2001. Las medidas para las condiciones actuales y las expectativas a seis meses fueron las más altas de 18 años y 13 años, respectivamente.

Fuente: Reuters

La confianza de los consumidores, medida por el Conference Board, un grupo empresarial, reflejó el mismo optimismo. El promedio móvil de 12 meses en noviembre es de 129.78, el más alto desde abril de 2001. Las ventas anticipadas de vacaciones aumentaron un 0.9% en el grupo de control en noviembre, el mejor en un año.

El consumo se verá favorecido por la caída de más de un tercio en el precio del petróleo crudo en el último trimestre. Se espera que el precio del petróleo continúe bajo presión el próximo año, mientras que EE.UU. se convierte en el primer productor mundial de energía.

Sentimiento empresarial

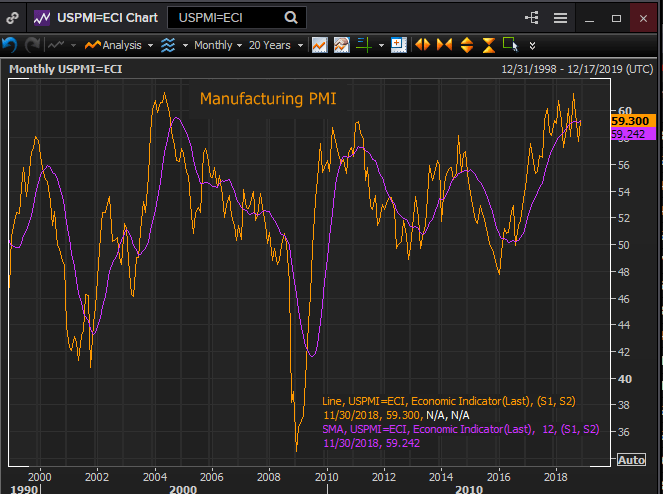

El sentimiento empresarial también fue muy positivo durante todo el año. Los índices de gerentes de compras en los sectores de manufacturas y de servicios del ISM mostraron un optimismo resistente durante todo el año. El índice PMI manufacturero fue de 59.3 en noviembre, con el promedio móvil anual en su nivel más alto en 14 años. Los nuevos pedidos registraron su mayor aumento sostenido este año desde 2005 y el empleo tuvo sus mejores 12 meses después de la recuperación de la contratación en 2010 y 2011.

Fuente: Reuters

La confianza empresarial en el sector de servicios, mucho más grande, era aún más exuberante. La puntuación de septiembre de 61.6 en el índice fue la segunda más alta en los 21 años de historia de los datos. El promedio móvil de 12 meses fue el más alto registrado. Niveles similares fueron alcanzados por los promedios para los nuevos pedidos, el más fuerte en 13 años, y el empleo, también el más positivo desde el inicio de los datos en julio de 1997.

Las ganancias anuales en la producción industrial han aumentado considerablemente desde principios de 2016. Alcanzaron un 5,.5% en septiembre, el nivel más alto desde la recuperación de la recesión en 2011, y registraron el mejor promedio móvil de 12 meses en 3.8% en noviembre.

De las tres patas de la economía, el consumo, la inversión empresarial y el gasto gubernamental, el primero crece a un ritmo saludable, el segundo se expandirá siempre que el primero lo haga y el tercero se mantenga estable, mientras el estancamiento político se apodera de Washington.

Mercados bursátiles: A veces la manada va por un acantilado

El único grupo importante de indicadores que tienen una imagen negativa del futuro inmediato para la economía de los Estados Unidos fueron los índices bursátiles. El S&P 500, el Dow Jones y el NASDAQ están negativos en el año a mediados de diciembre, ya que perdieron todas sus ganancias de 2018 desde octubre. A pesar de las caídas, todos permanecieron sustancialmente más altos desde sus mínimos de principios de 2016. El S&P500, por ejemplo, cerró en 2.545,94 el 17 de diciembre, un 39% por encima de su mínimo del 11 de febrero de 2016.

Fuente: Reuters

Las acciones pueden descontar la actividad económica futura. A largo plazo, las acciones suben porque la economía se expande. Pero en plazos más cortos, especialmente al final del año después de un movimiento al alza tremendo de dos años, el beneficio es el principal motivo.

La venta masiva de finales de otoño en EE.UU. y en todo el mundo tuvo más que ver con las preocupaciones económicas y comerciales globales que con los temas económicos específicos de EE.UU. Esas preocupaciones fueron un catalizador para la rápida caída de los índices bursátiles. La proximidad del final del año y el deseo de los gestores de capital de preservar los rendimientos positivos también desempeñaron un papel importante en la volatilidad de la venta.

Las acciones tienen un circuito de retroalimentación a la economía de los Estados Unidos que, con el tiempo, puede afectar el desempeño económico. A medida que caen los precios, la clase inversora es menos rica y menos dispuesta a gastar. Si la venta masiva se convierte en un mercado bajista, generalmente considerado un 20% desde los máximos recientes, entonces el pesimismo del mercado puede infectar a la economía en general, posponiendo o eliminando el consumo y la inversión. Magnificado y repetido a través de los medios de comunicación, este pesimismo puede actuar como un retardante del crecimiento.

Mercados de crédito: El adulto en la habitación

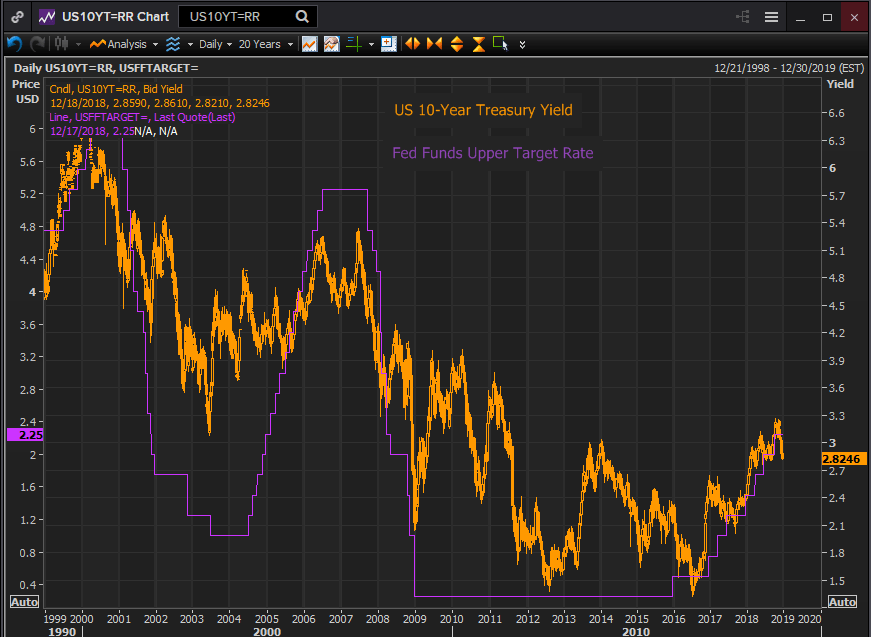

Una de las sorpresas del año ha sido la resistencia del mercado de bonos. Durante la mayor parte del año, ya que la Reserva Federal proyectó que los Fondos de la Reserva Federal serían del 3% y más, los bonos del Tesoro de referencia a 10 años se suponía que volverían a un rango histórico por encima del 3.5%. En octubre y principios de noviembre parecía posible, con un rendimiento del 3.25% y superior en varias ocasiones.

En la segunda semana de noviembre, los precios se habían revertido fuertemente, impulsados por la combinación de las caídas en los mercados bursátiles, el comercio mundial, los problemas de crecimiento económico y el evidente cambio de la política de la Fed. El rendimiento del Tesoro a 10 años había caído más de 40 puntos, al 2.83%, el 18 de diciembre.

Se sabe históricamente que los mercados crediticios son los primeros lectores de portentos económicos. Este año, los operadores de bonos parecen haber conocido las mentes de los gobernadores de la Fed incluso antes de que lo hicieran ellos mismos.

Fuente: Reuters

Política de la Reserva Federal: Circunspecto en todo

El Comité Federal de Mercado Abierto (FOMC) subió la tasa de los Fondos Federales en 25 puntos básicos, al 2.5%, en la reunión del 19 de diciembre. Fue la cuarta subida del año y la tasa más alta desde marzo de 2008.

El banco redujo en uno el número de subidas proyectadas para el próximo año. La nueva estimación de los fondos federales al 2.9% para diciembre de 2019 requiere solo dos subidas el próximo año para llegar desde el 2.5%. También redujo la tasa terminal en 2020 y 2021, al 3.1% desde el 3.4%, manteniendo una subida en 2020. El banco también redujo su proyección de PIB de 2018 al 3%, desde el 3.1%, y su pronóstico de 2019 al 2.3%, desde el 2.5%, manteniendo 2020 al 2% y 2021 al 1.8%.

El banco central de EE.UU. empezó este ciclo de tasas en diciembre de 2015, habiendo mantenido la tasa objetivo máxima de los Fondos de la Fed en un 0.25% durante siete años tras la crisis financiera. Los gobernadores hicieron una subida solo una vez en 2016, retrasados por la fuerte caída de los mercados bursátiles en los primeros dos meses del año y preocupados por la fortaleza de la recuperación, tres veces en 2017 y cuatro este año.

La economía de EE.UU. tiene un buen desempeño y, con la inflación justo por debajo del objetivo del 2% de la Fed, ha habido una considerable discusión pública sobre el término o la tasa neutral de la política de la Fed. Este es el nivel en el que las tasas de interés no estimulan ni inhiben la actividad económica. Se presume que la tasa está entre el 2.5% y 3.25%, el extremo superior de las proyecciones de la tasa actual. El presidente de la Fed, Jerome Powell, ha dicho lo mismo cuando declaró que los Fondos de la Reserva Federal (entonces el 2.25%) estaban justo por debajo del nivel neutral. El Sr. Powell también declaró que el banco se ha vuelto más "dependiente de los datos" a medida que se acerca al final de su ciclo de ajuste.

Dependencia de datos

"Dependiente de los datos" significa tomar las señales de la economía. Pero también significa enfrentar las amenazas a la economía a medida que aparecen. El FOMC de diciembre hizo ambas cosas. La sana economía de EE.UU. permite que la Fed agregue una subida adicional del 0.25% a su total de normalización. Los "materiales de proyección" mostraron dos subidas en 2019, rebajando las expectativas de tres subidas desde las proyecciones de septiembre, dejaron una subida en 2020 y ninguna en 2021.

Si bien la economía de los Estados Unidos parece estar soportando tasas más altas, la Fed está claramente sacando una póliza de seguro sobre el futuro y la economía global.

Si EE.UU. empieza a desacelerarse el próximo año, ¿se deberá al efecto acumulativo de las tasas de interés más altas de EE.UU. o la disminución global del crecimiento económico? ¿La disputa comercial con China o una recesión en Europa debido al Brexit permitirá al PIB de EE.UU. llegar al 2.3% proyectado por la Fed?

Desempeño económico y riesgos de Estados Unidos en 2019: No matar al ganso dorado

La economía estadounidense no ha mostrado signos evidentes de una caída este año. Por el lado del consumo, el mercado laboral está creando constantemente más empleos de los que se pueden cubrir. El aumento gradual de los incrementos salariales, junto con la baja inflación, le ha dado al consumidor un período raro de aumento modesto de poder adquisitivo. Esto debería continuar el próximo año, ya que el mercado laboral no muestra signos de retroceso.

El consumidor es el corazón y el alma de la economía estadounidense. Mientras el gasto siga siendo fuerte, la mayoría de los otros efectos en la economía son secundarios. Las cifras de la Universidad de Michigan y del Conference Board indican que el sentimiento continúa siendo optimista. La baja inflación y la estabilidad, particularmente por la reducción de los precios de la gasolina, aumentarán la sensación de bienestar económico.

A juzgar por la disminución relativa en el PIB del 4.2% del segundo trimestre al 2.9% (estimado) del cuarto, y el hecho de que no habrá más reformas o estímulos fiscales de una Cámara demócrata y hasta que se resuelva la disputa comercial con China, es probable que el PIB se deslice al rango del 2.5% al 3.0%. Después de que se elimine la cuestión comercial, el PIB podría volver al 3.0% o al 3.5%.

Una vez que termine el año, y con ello la obsesión de los mercados bursátiles con las métricas de rendimiento anuales, la atención se centrará en el estado todavía vibrante de la economía de EE.UU. Al igual que con el PIB, cuando se elimine el problema comercial de China como una fuente de preocupación, los mercados bursátiles deberían recuperar gran parte de las pérdidas de este final de año.

La relajación anticipada de la Reserva Federal en su ritmo de subidas de tasas debería ayudar al mercado de la vivienda a revivir. Las ventas de viviendas están sufriendo una resaca emocional por haber sido el beneficiario de tasas históricamente bajas durante los últimos cinco años. La tasa actual de la hipoteca a 30 años es baja según los estándares anteriores, aunque el aumento en los precios de las viviendas ha encarecido las compras para muchas personas.

El gasto empresarial responde a las demandas del sector consumidor. El segundo y tercer trimestres tuvieron una de las inversiones más fuertes desde la recesión. Aquí también el consumidor marcará el ritmo. Los índices de sentimiento siguen siendo fuertes. Los índices de los gerentes de compras en los sectores de manufacturas y servicios están cerca de sus máximos históricos, al igual que el índice de confianza de las pequeñas empresas.

Riesgos 2019: Temores de sí mismo

Riesgos domésticos

Hay varios riesgos acumulativos para la economía estadounidense. Los riesgos domésticos son principalmente de naturaleza política y psicológica. Los riesgos globales se basan en la política y el comercio, pero sus efectos económicos son más inmediatos y evidentes.

En los Estados Unidos, el riesgo es que la pronta escalada de la lucha entre la Casa Demócrata y la administración de Trump paralizará tanto al gobierno que sus funciones esenciales se verán afectadas y se trasladarán a la economía real.

Riesgos globales

La disputa comercial con China y la posible desaceleración en la segunda economía más grande del mundo es el mayor riesgo económico para los Estados Unidos en el Año Nuevo. Un gran porcentaje de los productos de consumo estadounidenses se fabrican en China, ya sea por productores nacionales chinos o fabricantes de EE.UU. con base en China continental. Los agricultores estadounidenses venden grandes cantidades de su producción a los chinos. El comercio es más importante para la economía china que para EE.UU., y la reciente desaceleración en el PIB de China puede atribuirse en gran parte a las discusiones con EE.UU. El impacto de una China más débil es un riesgo para la economía global.

Los problemas de Europa son más complicados. El crecimiento lento y el desempleo son endémicos en gran parte, aunque no en toda la UE. Las disparidades en el éxito económico desde la llegada del euro y el Tratado de Maastricht y los desacuerdos sobre la inmigración, entre las élites gobernantes y los grandes sectores de la población, están creando tensiones políticas dentro de la UE.

La salida de los británicos, siempre que se produzca, tendrá un impacto negativo en el crecimiento económico de la UE y el Reino Unido. Si la salida se produce sin un acuerdo negociado, probablemente precipitará una recesión en ambos lados del canal.

Conclusión: Regreso a un mundo bicameral

La economía de EE.UU. debería continuar con su sólido desempeño en la primera mitad de 2019. La economía doméstica es lo suficientemente robusta, especialmente en el empleo y el consumo, que continuará hasta junio solo con el impulso actual. En la segunda mitad del año, el impacto del entorno económico mundial podría empezar a ser evidente. La economía de EE.UU. probablemente pueda capear una grave desaceleración en China o solo una recesión de la UE, sin perder mucho en la expansión del PIB, pero ambas juntas impactarán seriamente el crecimiento.

La reducción de la Fed en su tasa de 2019, desde tres subidas proyectadas en septiembre a las dos subidas proyectadas en diciembre, reconoce la incertidumbre creada por el Brexit, China y la disminución del crecimiento económico mundial. Con estos riesgos para la economía global sin resolver, la precaución llegó al FOMC junto con la dependencia. Cuando las amenazas al crecimiento de Europa por el Brexit disminuyan y el comercio con China esté mediado, la segunda mitad del año podría ver un repunte en el crecimiento global y estadounidense, y una reanudación del ajuste de la Fed.

El dólar mantendrá una fortaleza moderada en la primera mitad del año, a pesar del retroceso táctico de la Fed sobre las tasas. Los flujos de refugio seguro y la presión negativa sobre la libra esterlina y el euro, con episodios de volatilidad, continuarán ayudando a la moneda estadounidense siempre que la manera de la salida del Reino Unido de la UE sea indecisa. En la segunda mitad del año, el dólar se desvanecerá, ya que los peores temores del Brexit no se producirán, lo que llevará a una recuperación del euro y la libra esterlina. Un acuerdo comercial entre Estados Unidos y China reactivará el apetito por el riesgo en los mercados y agotará la fortaleza del dólar.

La disputa comercial entre los Estados Unidos y China es la clave para el desempeño económico mundial en 2019. Juntos, los Estados Unidos y China pueden impulsar el crecimiento mundial incluso si la UE y Gran Bretaña caen en una recesión. Si esa relación puede ser restaurada a la actividad previa a la disputa, y eliminada como un lastre para el crecimiento real y un arrastre psicológico en los mercados, entonces todo puede estar relativamente bien.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.