El cacao se desploma más de un 7% por temor a un superávit y una demanda débil

Este viernes, el cacao en la bolsa ICE de Estados Unidos registró una caída de más del 7% ante los temores de un posible superávit de oferta en la temporada 2025/2026, junto con una liquidación generalizada de posiciones largas. En la temporada pasada, la historia era distinta: predominaba el temor a una posible escasez por las malas condiciones climáticas. Sin embargo, hoy se observan perspectivas de producción significativamente mejores, principalmente en África Occidental (Costa de Marfil y Ghana) y también en Sudamérica. A esto se suma una demanda débil por parte de los fabricantes.

En la temporada 2024/2025, las existencias estimadas de cacao se ubicaron en torno a 1.1 millones de toneladas, un 4.2% interanual, según datos de la Organización Internacional del Cacao (ICCO). La cifra fue inferior a lo esperado (1.3 millones de toneladas), lo que sugiere que la brecha entre oferta y demanda fue menor de lo previsto y que el balance resultó menos deficitario que el déficit proyectado de 49.000 toneladas.

Las subidas previas del precio del cacao se trasladaron a los consumidores de chocolate, lo que provocó una disminución de la demanda y la sustitución del producto por alternativas más baratas. Actualmente, la expectativa es de un superávit de entre 175.000 y 250.000 toneladas, apoyado en la mejora de las condiciones climáticas en las principales regiones productoras.

Market movers: ¿Qué está impulsando el mercado del cacao ahora?

- Datos débiles de molienda apuntan a una demanda floja: Europa -8,3% interanual (peor 4T en 12 años); Asia -4,8% interanual; y América del Norte +0,3% interanual (prácticamente plano).

- El mercado físico refleja el aumento de inventarios y la congestión portuaria en Costa de Marfil. El gobierno intervino comprando 123.000 toneladas de cacao para estabilizar la situación.

- No hay registros de nuevas amenazas climáticas en África Occidental y se espera una mejora de las condiciones en las próximas semanas.

- Los precios más bajos de la materia prima pueden apoyar los márgenes de los productores; aun así, parte de los costos sigue cubierta por contratos a plazo firmados durante el período de precios elevados.

- Los fabricantes continúan procesando granos comprados cerca de los máximos del mercado, lo que ha llevado a muchos a subir precios, reducir el tamaño de los productos o sustituir manteca de cacao por grasas vegetales más baratas para proteger la rentabilidad.

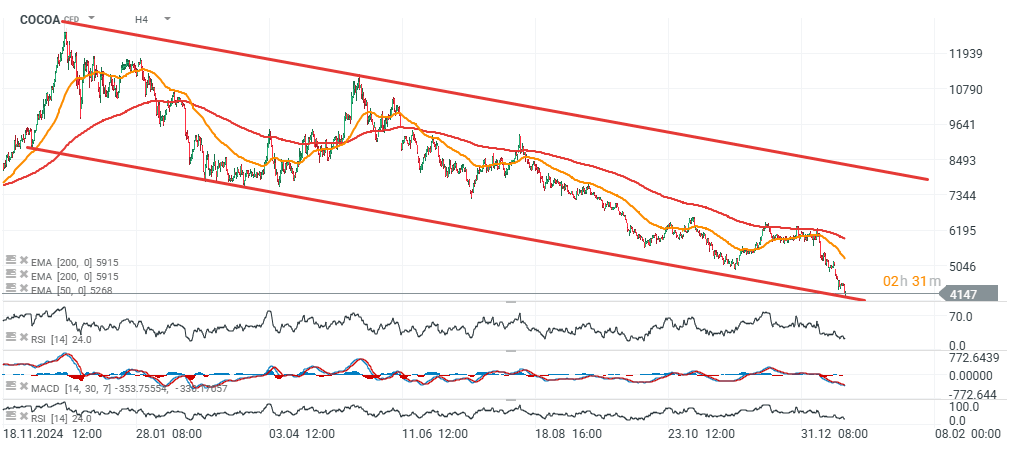

Desde el punto de vista técnico, los precios ponen a prueba el límite inferior de un canal bajista, cotizando con descuento frente a las medias móviles EMA200 y EMA50. Además, el RSI sugiere condiciones de sobreventa, con los futuros encaminándose a una variación semanal cercana al -20%, la mayor caída semanal en más de 18 meses. En comparación con los máximos alcanzados, el retroceso ya supera el 65%.

Autor

Emanoelle Santos Luz es economista titulada por la Universidad Federal de Pará, con magíster en Economía (énfasis en Macroeconomía y Desarrollo Económico) y especialización en Gestión de Proyectos, con trayectoria en investigación