- Se espera que el PMI manufacturero caiga desde el máximo de siete meses.

- Las ventas minoristas y el mercado laboral de EE.UU. se mantuvieron fuertes en abril.

- Se prevé que el PMI del sector servicios caiga a un mínimo de cuatro meses.

¿Se dirige Estados Unidos hacia una recesión? Los mercados bursátiles así lo creen y los operadores de divisas parecen estar de acuerdo. Los mercados de crédito se debaten entre las intenciones declaradas por la Reserva Federal y la sospecha de que una recesión acabaría con la política de endurecimiento del banco central.

El Dow, el S&P 500 y el NASDAQ caían un 12.7%, un 17.2% y un 27.0% respectivamente en el año al cierre del viernes. El índice del dólar DXY ha subido un 7.7% desde el 14 de enero, ya que los inversores de todo el mundo buscan la seguridad de los activos estadounidenses y del dólar.

Los rendimientos de los bonos del Tesoro han comenzado a cubrir el programa de tasas de la Reserva Federal, con un retroceso de 29 puntos en los rendimientos a 10 años desde su máximo del 6 de mayo (3.130%) y un retroceso de 15 puntos en el caso del bono a 2 años desde su máximo del 4 de mayo (2.756%).

Los mercados especulan, ese es su propósito. Como dijo una vez el economista Paul Samuleson, "la bolsa ha predicho nueve de las últimas cinco recesiones".

¿Qué muestran los datos económicos?

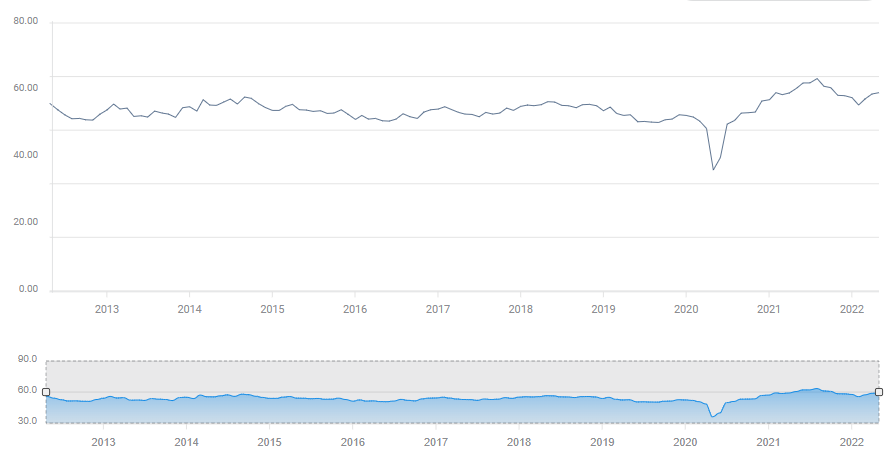

Índices de gerentes de compras PMI

Se prevé que el índice de gerentes de compras PMI de S&P Global del sector manufacturero de EE.UU. descienda a 57.9 en mayo, desde su máximo de siete meses de 59.2 visto en abril. Se espera que el índice del sector de los servicios se sitúe en 55.4, frente a los 55.6 de abril, su nivel más bajo en tres meses.

Estos índices son encuestas de sentimiento en las que se pide a los directores de compras que califiquen las perspectivas empresariales en una escala que separa en el nivel de 50 puntos entre la expansión y la contracción. Cuanto mayor sea la distancia de la línea divisoria, mayor será la convicción.

El optimismo empresarial ha disminuido en los últimos seis meses. El PMI manufacturero alcanzó una media de 61.3 entre mayo y octubre de 2021. En los seis meses siguientes, la media cayó a 57.8.

PMI manufacturero de S&P Global

Fuente: FXStreet

En cuanto al sector servicios, la media de mayo a octubre fue de 60.6. De noviembre a abril fue de 56.2.

Aunque los descensos concurrentes son notables en ambos índices, se mantienen firmemente en territorio expansivo. El optimismo empresarial puede haber disminuido, pero está muy lejos de ser negativo. En el sector manufacturero, la media semestral más reciente está por encima de todas las puntuaciones de la última década, excepto las de los seis meses inmediatamente anteriores.

Si se avecina una recesión, los empresarios no la ven.

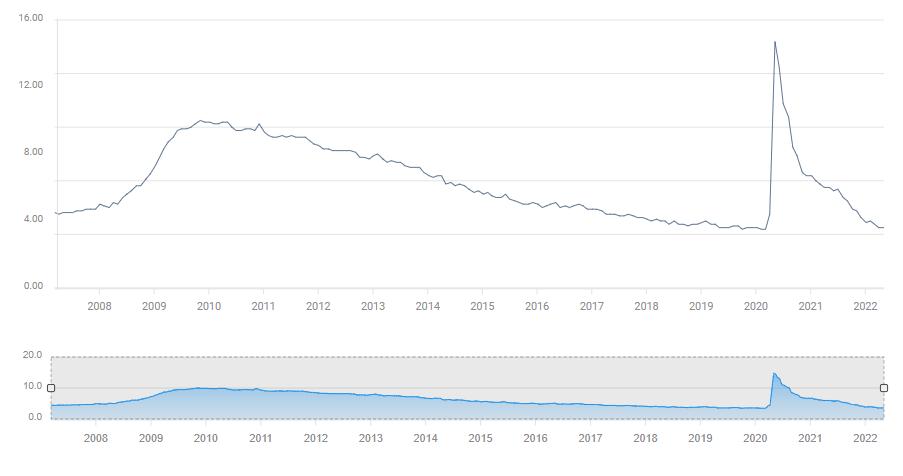

Mercado laboral

El mercado laboral estadounidense está incandescente. Las nóminas han añadido 515.500 puestos de trabajo al mes desde octubre. En marzo y abril la tasa de desempleo fue del 3.6%, apenas un 0.1% por encima del récord de las dos últimas décadas.

Las solicitudes iniciales de subsidio de desempleo han subido desde su mínimo histórico de 167.000 a principios de abril. Pero con la última semana en 218.000 no hay evidencia de las crecientes pérdidas de empleo asociadas a una inminente recesión o a los despidos artificiales de los cierres de hace dos años.

Tasa de desempleo

Fuente: FXStreet

Ventas minoristas y gasto personal

Los consumidores han mantenido un impresionante nivel de gasto nominal durante los últimos seis meses a pesar de la inflación, que supera el 8% anual.

Las ventas minorista han alcanzado una media del 0.95% en los seis meses que van de noviembre a abril. Los gastos de consumo personal PCE de la Oficina de Análisis Económico (BEA), una medida más amplia del consumo, han promediado el 0.92% durante el mismo periodo.

Estos excelentes resultados son algo engañosos, ya que tanto las cifras de ventas como las de gastos incluyen en sus cálculos el aumento de los precios. El PCE real, también publicado por la BEA, pero corregido por la inflación, muestra una historia diferente. La media de seis meses hasta marzo es de sólo un 0.17%, más de un 80% menos que la cifra no ajustada a la inflación. Aunque el consumidor sigue financiando la expansión, el gasto real y su impacto económico es mucho más débil que las cifras de las ventas.

Los datos del PCE y del PCE real de abril se publicarán este viernes.

Recesión: Los mercados y la Fed

Los datos económicos recientes no son de recesión. Eso no significa que los mercados sean irracionales.

La preocupación de los mercados es doble. ¿Hará la inflación que el consumidor estadounidense, el único factor esencial de la economía, reduzca su gasto?

En algún momento, el aumento de los costes de los productos de primera necesidad, en particular de los alimentos y la energía, debería obligar a las familias a recortar el gasto discrecional. Hasta ahora no ha sucedido, pero la posibilidad es fuerte. Cuanto más tiempo se mantenga la inflación en su nivel actual, mayor será el drenaje acumulado de los recursos de los hogares y mayor será la probabilidad de una caída del gasto de los consumidores. Con un gasto real muy inferior al consumo nominal, no haría falta un gran descenso para caer en contracción.

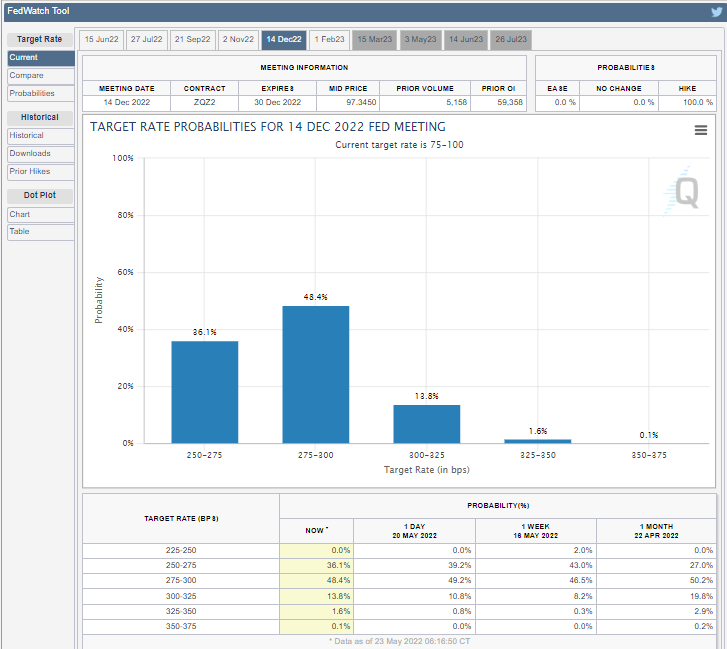

La segunda preocupación es el programa de tasas de la Fed. Se espera que el tipo de interés de los fondos federales alcance el objetivo superior del 3% a finales de año. ¿Un aumento tan rápido afectará a la actividad económica lo suficiente como para promover una recesión? En un ejemplo de sensibilidad, las ventas de viviendas existentes, el 90% del mercado estadounidense, han caído un 13.4% desde febrero, ya que los tipos hipotecarios se han disparado. Las ventas de viviendas nuevas han caído un 9%.

Futuros fondos Fed

Fuente: CME

Es cierto que todas las recesiones de los últimos 50 años han estado precedidas por un régimen de endurecimiento de la Fed. Sin embargo, no todas las subidas de tasas del banco central han provocado recesiones, aunque las probabilidades se decantan por el lado causal.

Históricamente, la Fed sube los tipos de interés para enfriar una economía sobrecalentada caracterizada por una inflación creciente. Este no es el caso ahora.

La economía se contrajo un 1.4% en el primer trimestre. El crecimiento estimado para el segundo trimestre es del 2.4% en el modelo GDPNow de la Fed de Atlanta. No se trata de una expansión inflacionista.

La inflación actual se debe a una explosión del gasto de Washinton que se ha cebado con una economía acosada por la escasez de oferta y de mano de obra. Para agravar el problema, los precios del petróleo se han triplicado en los últimos 18 meses. El petróleo es el producto básico de la industrialización, sus tentáculos están en todos los productos y servicios del mundo moderno.

Dado que el crecimiento económico de EE.UU. y del mundo es relativamente débil, mucho más bajo que el punto de partida tradicional para las subidas de tasas de la Fed, hay mucho menos colchón para absorber los mayores costes de los intereses. Las preocupaciones de que la Fed pueda aplastar a suficientes empresas sensibles a las tasas como para empujar a la economía global a la recesión son lógicas, aunque no estén garantizadas.

El PMI y los mercados

El perfil de riesgo para la publicación del PMI de mayo está sesgado a la baja, lo que refleja la preocupación de los mercados por una recesión. Cuanto mayor sea el fallo en el PMI de mayo, mayor será el impacto negativo en los mercados bursátiles y en los rendimientos del Tesoro. La reacción del dólar será una competición entre la caída de los rendimientos del Tesoro, que tiende a empujar al USD hacia abajo, y el comercio de refugio seguro, que anima a los compradores. Cuanto mayor sea el fallo en el PMI, más se favorecerá el comercio de refugio seguro.

Unos resultados de los índices que se ajusten a las previsiones o sean mejores reforzarán los mercados bursátiles y los rendimientos del Tesoro.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.