Previa Fed: El banco central mantendrá sobre la mesa una última subida de tipos

Este artículo ha sido escrito por Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM

Es casi seguro que la Reserva Federal se "saltará" la reunión de septiembre y mantendrá el tipo de interés oficial. Sin embargo, a la luz de las recientes sorpresas al alza tanto de la actividad como de la inflación, querrá mantener un sesgo hawkish. Así pues, es muy probable que el gráfico de puntos actualizado siga apuntando a una última subida de tipos a finales de año, aunque no creemos que la lleven a cabo.

Es casi seguro que la Reserva Federal mantenga sin cambios sus tipos de interés oficiales en su reunión de esta semana. Sin embargo, hay más incertidumbre sobre si tendrá que subir un poco los tipos en noviembre o diciembre. Los inversores están divididos a partes iguales, con una subida de tipos en el mercado de futuros. Hay argumentos válidos en ambos lados.

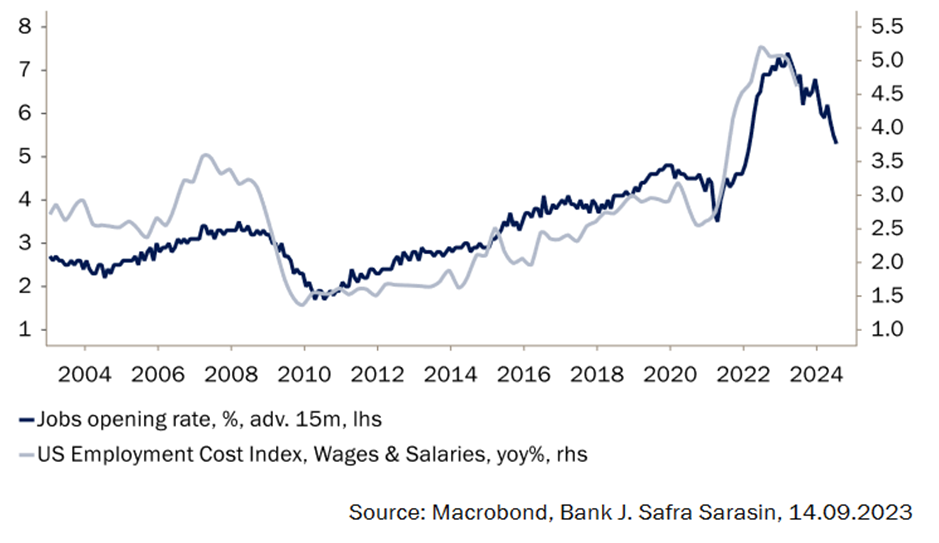

En conjunto, creemos que unas tasas de inflación más bajas, el enfriamiento del mercado laboral y nuestras expectativas de que el crecimiento caiga por debajo de su tasa tendencial en el cuarto trimestre apuntan a que no habrá más subidas este año (Gráfico 1). Sin embargo, es probable que la Fed mantenga abiertas sus opciones, dada la aceleración de la actividad en el tercer trimestre y el repunte de la inflación en agosto.

Gráfico 1: el mercado laboral se ha enfriado

Como tal, es muy probable que la Fed mantenga la subida implícita para el cuarto trimestre en su gráfico de puntos revisado, lo que señalaría un sesgo de halcón en su postura política, aunque no creemos que lo lleven a cabo. Es poco probable que el mensaje del presidente Powell difiera mucho de su discurso en Jackson Hole. Reconocerá los progresos realizados en el frente de la inflación, así como el enfriamiento del mercado laboral. Pero también destacará que aún queda mucho camino por recorrer y que un repunte sostenido del crecimiento sería incoherente con una tendencia sostenida a la baja de la inflación.

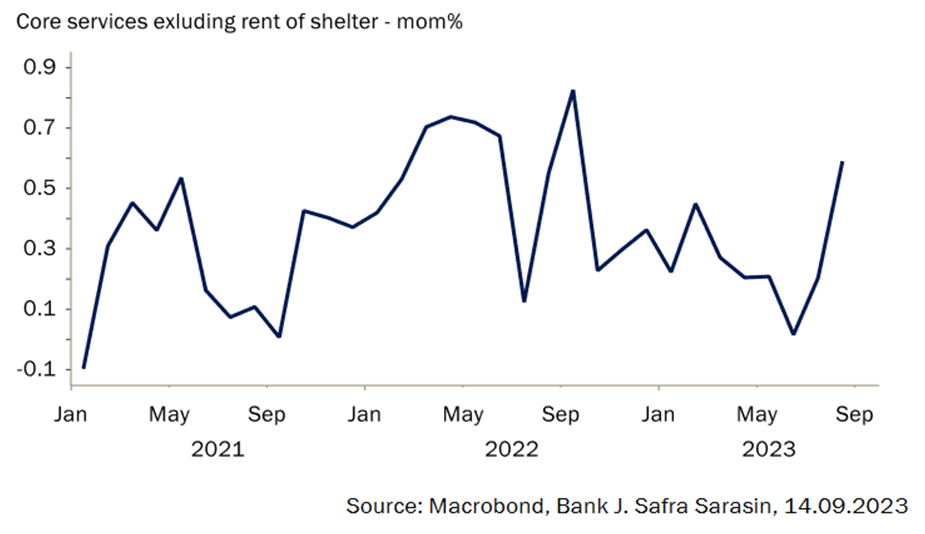

Asimismo, la Fed tendrá que elevar las previsiones del PIB para el cuarto trimestre de 2023, del 1,1% al 2% o más, dado que los datos de actividad han sorprendido al alza desde la reunión de junio. Probablemente también tengan margen para reducir un poco su previsión de inflación subyacente del 3,9% para finales de año. Es cierto que la subida del componente "supercore" del IPC de los servicios en agosto indica que la inflación subyacente no bajará en línea recta (Gráfico 2). Pero las proyecciones de junio implican que la inflación subyacente del IPC aumentará un 0,32% de forma secuencial cada mes de aquí a finales de año, lo que en nuestra opinión es un poco elevado. Por último, pensamos que la previsión de la tasa de desempleo para el cuarto trimestre de 2023 se mantendrá en general sin cambios. No esperamos grandes cambios en las previsiones para 2024 y 2025.

Gráfico 2: los precios de los servicios, excluido el alquiler de viviendas, subieron con fuerza en agosto

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.