Previa del PMI de EE.UU. de S&P Global para junio: A la espera de la recesión

- Las previsiones del PMI de junio muestran una ligera mejora de la economía estadounidense.

- Los índices de ISM se han mantenido estables excepto en el empleo.

- Las ventas minoristas y el gasto personal siguen siendo positivos.

¿Se dirige Estados Unidos a una recesión?

A excepción de una inesperada cifra negativa de ventas minoristas en mayo y de unas cifras de gasto personal real que son aproximadamente la mitad de los resultados nominales impulsados por la inflación, hay pocos indicios concretos de que la economía estadounidense esté a punto de empezar a contraerse.

En los mercados abundan las especulaciones de que la combinación de una caída del gasto de los consumidores inducida por la inflación y las agresivas subidas de tasas de la Reserva Federal se traducirá en un segundo trimestre de contracción y un primer semestre de recesión. El PIB anualizado fue del -1.5% en el primer trimestre.

Las perspectivas empresariales de los últimos meses han desmentido las preocupaciones del mercado, reflejando una visión generalmente positiva de la economía, aunque mostrando tensiones en el empleo.

Se prevé que los índices de directores de compras PMI de S&P Global (antes S&P Markit) no varíen mucho en junio. Se espera que el PMI de servicios aumente ligeramente hasta los 53.5 puntos desde los 53.4 vistos en mayo. El índice manufacturero bajaría a 56 desde 57 y el índice compuesto subiría a 57 en junio desde 56.0 el mes anterior.

ISM - Institute for Supply Management

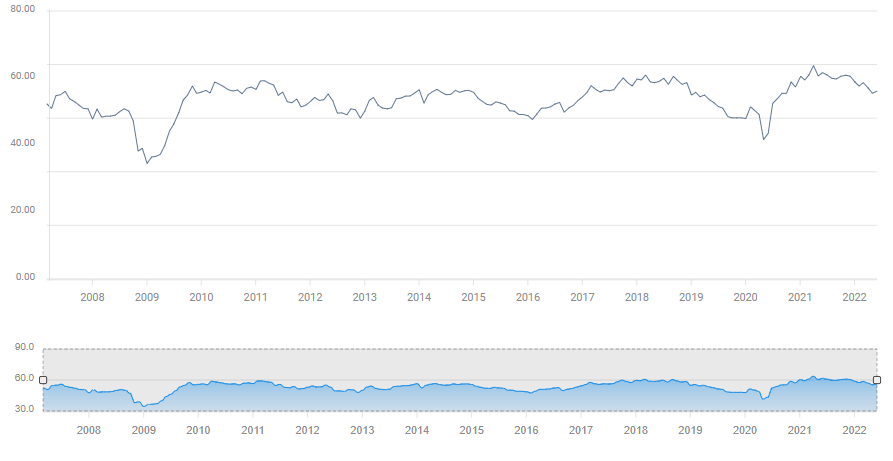

Los índices empresariales del Institute for Supply Management (ISM) fueron mixtos en mayo, pero se mantuvieron muy por encima de la línea que separa la contracción de la expansión, en 50. El índice manufacturero general subió a 56.1 desde 55.4, mientras que el de servicios bajó a 55.9 desde 57.1.

PMI manufacturero de ISM

Fuente: FXStreet

Los nuevos pedidos, un indicador clave de la entrada de negocios, subieron para ambos, a 55.1 desde 53.5 para el sector manufacturero y a 57.6 desde 54.6 para el sector de servicios, más amplio. Los índices de precios mejoraron para cada uno de ellos, el de las fábricas a 82.2 desde 84.6 y el de los servicios a 82.1, también desde 84.6.

Sólo en los índices de empleo hay señales de dificultad. El subíndice de empleo en el PMI manufacturero cayó a 49.6 puntos desde los 50.9 de abril y los 56.3 de marzo. Fue la primera lectura por debajo de 50 desde septiembre de 2020. El índice de empleo en el sector servicios subió a 50.2 desde los 49.5 de abril, lo que supuso la segunda contracción en los últimos cuatro meses. El resultado de febrero fue de 48.5.

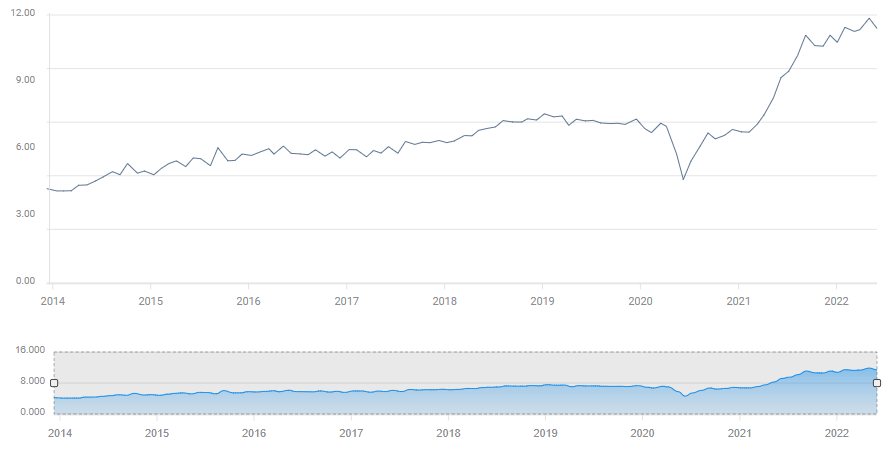

Las recientes encuestas sobre ofertas de empleo y rotación de mano de obra (JOLTS) dejan claro que el declive de las actitudes empresariales en materia de empleo no se fundamenta en una escasa necesidad de ayuda, sino en trabajadores reticentes y ausentes. De enero a abril, las empresas estadounidenses han anunciado una media de 11.5 millones de puestos de trabajo cada mes. Las empresas tienen problemas para cubrir puestos, pero hay una abundancia histórica de trabajo.

JOLTS

Fuente: FXStreet

Ventas minoristas, gasto personal e inflación

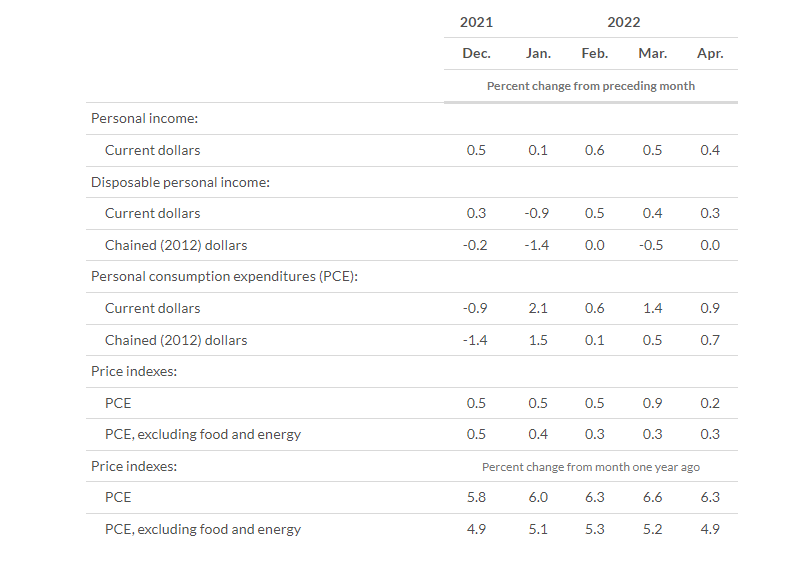

Las ventas al por menor se contrajeron inesperadamente en mayo, cayendo un 0.3%, mientras que se había previsto un resultado del 0.2%. A pesar de la caída en mayo, la media móvil de tres meses es un muy normal 0.6%. Las ventas al por menor no están corregidas por las variaciones de los precios y, dado que el índice de precios al consumo se sitúa en una media del 0.8% en esos tres meses, una parte de las ganancias de las ventas se debe al aumento de los precios y no del volumen.

La serie alternativa de gastos de consumo personal PCE y su versión real corregida por la inflación, dan una idea del impacto de la inflación. Incluso aquí, aunque las cifras ajustadas a la inflación del 0.43% para febrero, marzo y abril son menos de la mitad de la cifra nominal del 0.96%, son sólidamente expansivas. La inflación está provocando una lectura falsamente robusta de la actividad de los consumidores, pero no está ocultando una contracción del gasto.

Gastos e ingresos personales

Fuente: Oficina de Análisis Económico

Conclusión: Esperando la recesión

El temor a una recesión es conjetural pero no ilógico. Si la inflación continúa sin cesar, podría obligar a los consumidores a restringir o detener el gasto discrecional, ya que las necesidades consumen cada vez más del presupuesto familiar. Esto aún no ha sucedido, pero cuanto más tiempo se prolongue el aumento de los precios por encima de los salarios, como ha sucedido durante 15 meses, más probable será un descenso del gasto de los consumidores.

Los datos de renta disponible nominal y real de la Oficina de Análisis Económico (BEA) dan una idea de la carga inflacionista que sufre la economía familiar.

La renta disponible incluye varios tipos de fondos no salariales, como las transferencias gubernamentales y los pagos de intereses. La renta nominal disponible registró un aumento mensual medio del 0.12% en los cinco meses transcurridos hasta abril. La renta disponible real, corregida por la inflación, fue del -0.42% en el mismo periodo. Los mercados asumen que no se puede compensar la diferencia con los ahorros indefinidamente. Cuando un número suficiente de hogares se haya visto obligado a conciliar el gasto con los ingresos, la caída del consumo podría provocar una recesión.

Es probable que el retroceso del gasto de los consumidores se manifieste en las perspectivas empresariales del PMI antes de que se publiquen las estadísticas sobre las ventas minoristas y el PCE. Con la estimación del modelo GDPNow del segundo trimestre de la Fed de Atlanta sin cambios en el 0.0%, una pequeña caída del gasto de los consumidores es todo lo que se necesita para que el crecimiento se contraiga.

Los mercados están preparados para recibir noticias económicas negativas. Una caída inesperada de los PMI de S&P Global encajaría perfectamente en el análisis de la renta variable que ha salvado a las acciones este año. Los rendimientos de los bonos del Tesoro y el dólar cederían, pero levemente, a menos que el índice principal cayera por debajo de 50. Los resultados de los índices PMI, según lo previsto o mejores, tendrán poco o ningún impacto en el mercado, ya que las preocupaciones sobre la inflación y el consumo tienen muchos meses de duración.

Quizás la famosa obra de Samuel Becket de la que se deriva el título, Esperando a Godot, sea la guía adecuada. En ella el personaje epónimo nunca llega.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.