Previa de las ventas minoristas de EE.UU. en abril: El riesgo del mercado se centra en la recesión

- Se espera estabilidad en las ventas minoristas de abril en el 0.7%.

- El gasto del consumidor es el 70% de la actividad económica de EE.UU.

- La política monetaria de la Reserva Federal puede depender del consumidor estadounidense.

- La renta variable, los rendimientos del Tesoro y el dólar podrían responder a los datos de las ventas.

Los mercados están pendientes de la Reserva Federal, y los gobernadores están pendientes del consumidor estadounidense.

Se prevé que las ventas minoristas suban un 0.7% en abril, frente al 0.5% visto en marzo. Se espera que las ventas excluyendo automóviles suban un 0.3%, tras sumar un 1.1% en marzo, y se prevé que el Grupo de Control aumente un 0.7% en abril, tras una ganancia del 0.5% en marzo.

La economía de consumo: El gasto real

La salud de la economía estadounidense depende de los consumidores. Con el 70% del PIB ligado al consumo, esos millones de decisiones diarias de individuos y hogares son las variables económicas más importantes. Si los consumidores empiezan a reprimirse, el gasto de las empresas, la inversión y la economía no tardan en llegar.

El gasto de los consumidores se ha mantenido relativamente estable en los últimos seis meses. A pesar de que la inflación anual ha saltado del 6.8% en noviembre al 8.3% en abril y ha alcanzado una media del 7.7%, las ventas al por menor han aumentado un 0.95% al mes durante el último semestre. El gasto en consumo personal PCE, una medida algo más amplia del consumo de la Oficina de Análisis Económico (BEA), ha registrado un aumento medio del 0.92%.

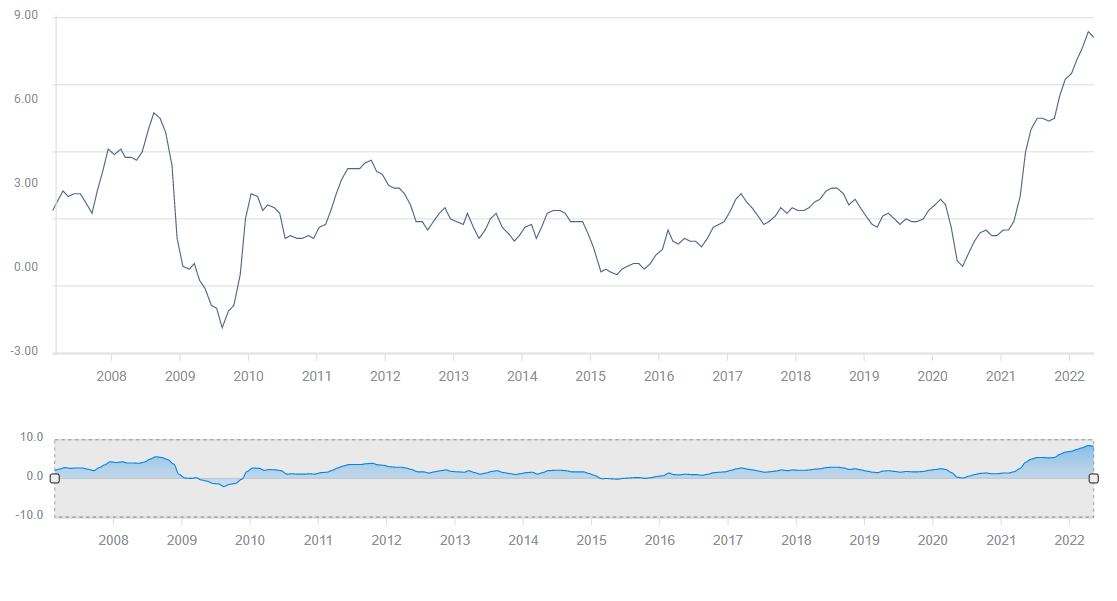

IPC

Fuente: FXStreet

Las cifras de ventas de la Oficina del Censo y las del PCE de la BEA son medidas de volumen de ventas, calculadas a partir del precio y los artículos vendidos.

Si, por ejemplo, el número de coches comprados no varía de un mes a otro, pero el precio por coche sube un 10%, la cifra de ventas o PCE será un 10% mayor. La cantidad de actividad representada por las cifras de ventas no ha variado, pero los datos dan la apariencia de crecimiento económico.

Cuando la inflación es baja, la discrepancia entre las cifras de ventas nominales y las cifras corregidas por el aumento de los precios es menor y los mercados la ignoran.

Este enfoque no es acertado cuando la inflación alcanza el nivel del año pasado.

El BEA publica dos cifras del PCE: la primera es la que no está corregida por la inflación y la segunda es el PCE real, ajustado por las variaciones de los precios. Las dos series son muy diferentes. El PCE ordinario, como el anterior, tuvo una media del 0.92% de noviembre a abril. El PCE real sólo aumentó un 0.17% al mes. La media real de seis meses es un 82% inferior a la cifra no ajustada a la inflación.

Las ventas al por menor y el índice de precios al consumidor IPC no siguen la misma cesta de productos, por lo que la corrección de una con la otra es sólo un cálculo aproximado. En el semestre transcurrido hasta abril, el IPC tuvo un aumento medio del 0.7% y las ventas subieron un 0.95% al mes. La diferencia del 0.25% es un 74% menos que la cifra original, una cifra lo suficientemente cercana a la diferencia entre las cifras del PCE y el PCE real como para darle validez.

Los hogares estadounidenses siguen gastando, pero el impacto económico real es mucho menor de lo que muestran las cifras del PCE y de las ventas.

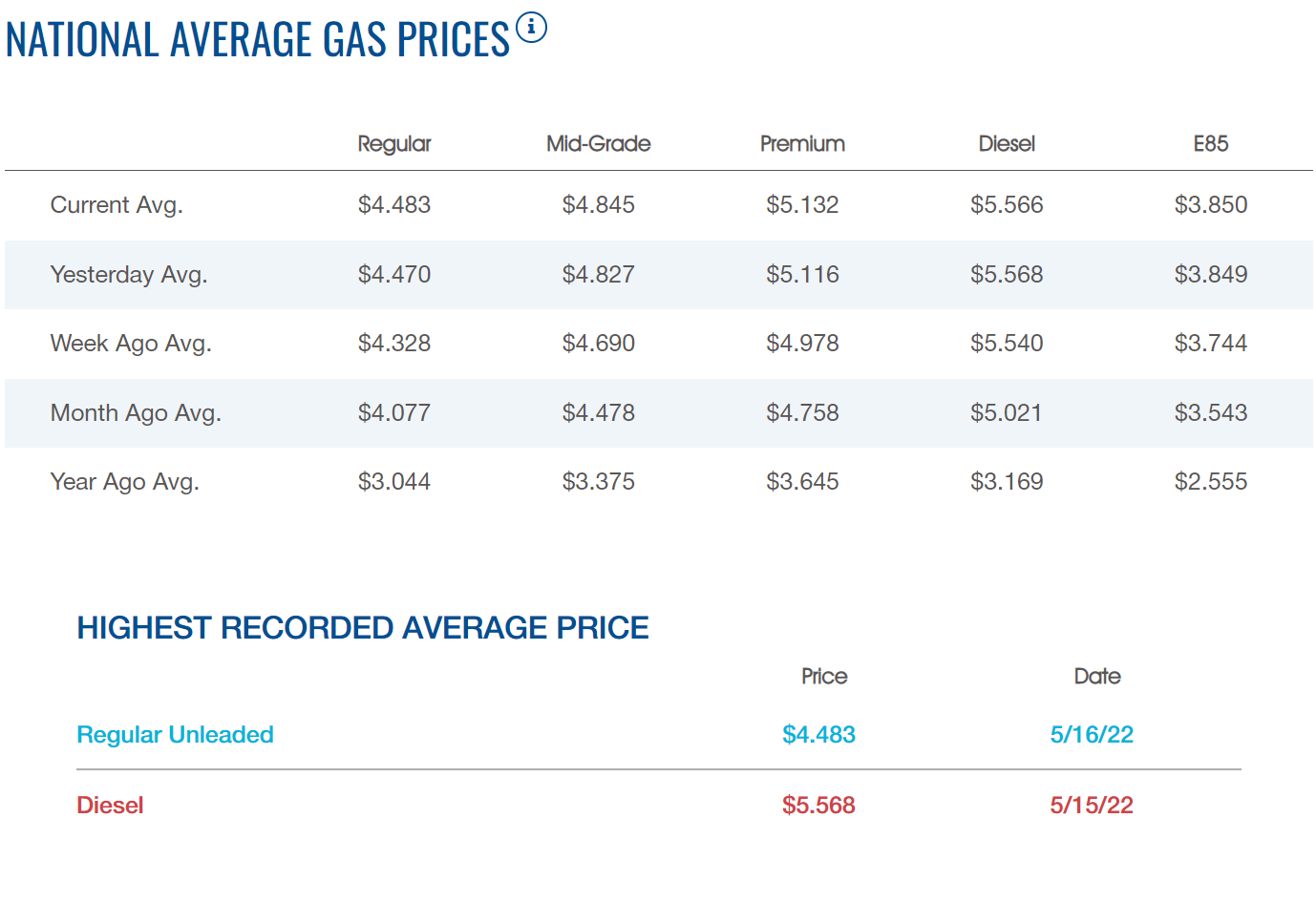

Si los consumidores estadounidenses redujeran sus compras sólo un poco, una posibilidad muy realista dado que los precios se han disparado durante un año y la gasolina, la más americana de las necesidades, ha alcanzado un récord histórico durante cinco días hasta el 16 de mayo, el consumo general podría contraerse fácilmente. El PIB del segundo trimestre está estimado por la Fed de Atlanta en un 1.8%. Bastarían uno o dos meses de gasto de consumo negativo para que el trimestre y la economía entraran en recesión oficial durante el primer semestre del año.

Precios gasolina

Fuente: Asociación Americana del Automóvil

La Reserva Federal

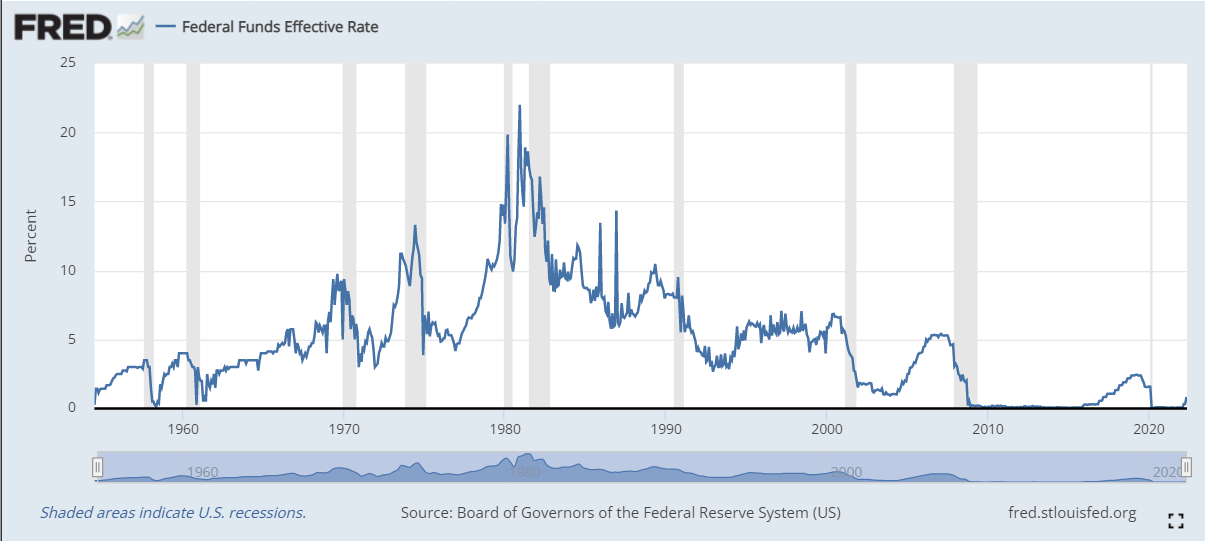

La Fed ha desplegado sus tradicionales herramientas de tasas de interés contra una inflación que, según el presidente Jerome Powell, es "demasiado alta".

En las dos últimas reuniones, los gobernadores han subido 75 puntos básicos y el mercado del Tesoro espera 200 más para finales de año.

La pregunta sin respuesta para el Comité Federal de Mercado Abierto (FOMC) es la disposición de la política de tasas si la economía entra en recesión. El Sr. Powell aludió al problema en su conferencia de prensa tras la reunión del 4 de mayo, señalando que reducir la inflación y mantener el crecimiento económico es difícil. En la historia de la posguerra de EE.UU., un ciclo de subida de tasas por parte de la Fed va casi siempre seguido de una recesión.

La economía se contrajo un 1.4% en el primer trimestre, mucho peor que la previsión del 1.1%. Incluso si se acepta la explicación de la contracción, la Fed se verá en apuros para seguir subiendo los tipos si la economía está en recesión después del segundo trimestre.

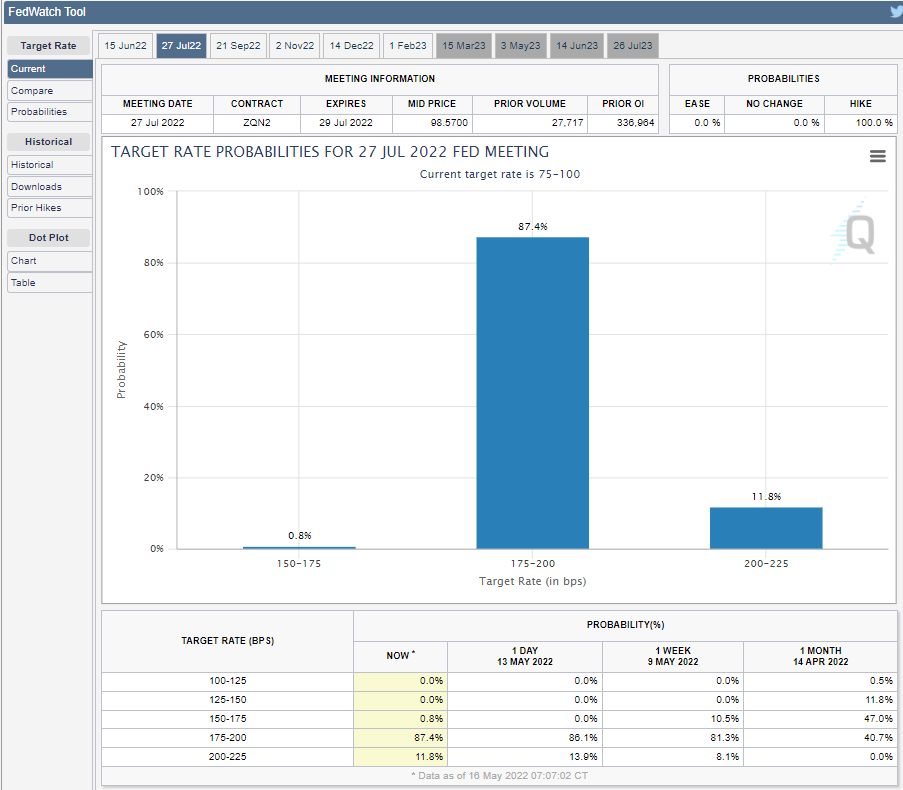

Esa puede ser la razón más contundente para que los mercados esperen subidas de 50 puntos básicos en las dos próximas reuniones del FOMC, el 15 de junio y el 27 de julio. El PIB del segundo trimestre no se publicará hasta el 28 de julio, un día después de la reunión de la Fed.

La Reserva Federal ha dejado muy claro que tiene la intención de actuar rápidamente contra la inflación y que la mejor manera de lograrlo es anticipar las subidas, acercándose lo más posible a su objetivo de tasas antes de que una economía posiblemente vacilante bloquee la adopción de nuevas medidas.

Los futuros del Tesoro consideran casi seguras dos subidas de 50 puntos básicos. Las probabilidades de que se alcance al menos el objetivo del 2.0% tras el FOMC del 27 de julio son de un notable 99.2%.

Tres escenarios para las ventas minoristas

Si las ventas minoristas de abril se acercan a las estimaciones, entre el 0.6% y el 0.8% (previsión de consenso del 0.7%), la reacción del mercado será limitada, como suele ocurrir cuando los datos importantes llegan según lo previsto. La renta variable, las tasas del Tesoro y el dólar se ven afectados por los temores de recesión, aunque para la moneda el resultado es que más fuerte por el comercio de refugio seguro. El hecho de que las ventas se sitúen en el nivel previsto, o se acerquen a él, será probablemente suficiente para tranquilizar a los mercados de que el consumidor no se ha rendido y de que la economía seguirá expandiéndose. Es de esperar que la renta variable y los tipos del Tesoro suban modestamente y que el dólar baje.

Si las ventas son superiores al 0.8%, la confianza en la economía se verá reforzada. Las ganancias de la renta variable y de los tipos del Tesoro serán más robustas y el dólar debería bajar.

Si las ventas son inferiores al 0.6%, las perspectivas del gasto de los consumidores y de la economía caerán con el debilitamiento de las ventas. La inflación subió un 0.3% en abril, por lo que la estimación aproximada de las ventas puede disminuir en esa cantidad. La renta variable, los tipos del Tesoro bajarán y el dólar subirá. La cantidad depende del grado de discrepancia.

La reacción del mercado a una cifra débil de las ventas minoristas será más pronunciada que a una cifra igualmente fuerte, porque una cifra pobre respalda las perspectivas negativas para la economía estadounidense que han salido a la luz en los últimos dos meses.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.