- La Reserva Federal se dispone a subir los tipos de interés en 50 puntos básicos en su reunión de junio.

- Un planteamiento duro ante el aumento de la inflación hundiría los mercados e impulsaría los flujos monetarios de refugio seguro.

- Calmar a los inversores mencionando el mandato de empleo del banco central elevaría los rendimientos.

Entre la espada y la pared. Una inflación persistentemente alta requiere un golpe en la cabeza, lo que podría provocar nuevas ventas en el mercado y un fortalecimiento del dólar. Ir más suave y tener en cuenta el empleo provocaría una pérdida de credibilidad, una venta de bonos y un aumento de los rendimientos. Eso también es oro para el dólar.

Aunque la decisión de la Reserva Federal de junio de 2022 consta de muchas partes móviles, considero que este dilema es la esencia de la decisión de la Fed y su impacto en la moneda de reserva del mundo.

Las prioridades están cambiando

El presidente de la Fed, Jerome Powell, supervisó un cambio en la forma de pensar de la Fed allá por 2020: priorizar el pleno empleo y la vuelta de los desanimados a la fuerza laboral a costa de una inflación algo más caliente, al menos a corto plazo. Obtuvo más de lo que deseaba.

Desde entonces, la mezcla de dinero fácil de la Fed, más estímulo fiscal, las cadenas de suministro globales, la reapertura post-pandémica, el fenómeno de la Gran Resignación de Estados Unidos y la falta de recursos suficientes en básicamente todo, han hecho subir los precios. Estados Unidos es excepcional al sufrir una elevada inflación subyacente (un 6% interanual en la reciente lectura del IPC subyacente) y no sólo costes elevados originados en el exterior. Esto significa una inflación sobre la que la Fed puede influir con subidas de tasas.

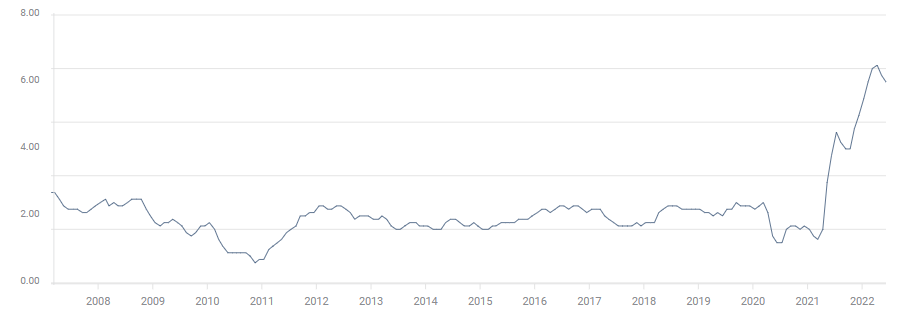

La caída del IPC subyacente fue más moderada de lo esperado. El pico de inflación está todavía muy lejos:

Fuente: FXStreet

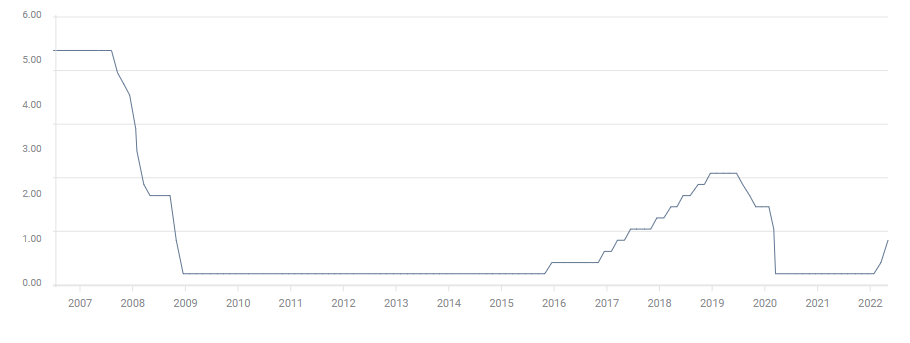

El aumento de los costes de los préstamos anima a la gente y a las empresas a ahorrar en lugar de prestar, lo que enfría la economía. La Fed ya ha subido las tasas a un rango del 0.75-1% en dos decisiones consecutivas y ha señalado dos movimientos de 50 puntos básicos en esta reunión de junio y también en la siguiente.

Tipos de interés en Estados Unidos:

Fuente: FXStreet

Sin embargo, el reciente informe sobre el IPC dio un vuelco a las ruedas de los mercados y elevó el listón para la próxima decisión sobre las tasas.

El humeante mercado laboral estadounidense podría soportar cierta moderación como un precio que vale la pena pagar para restablecer la estabilidad de los precios. El riesgo es que ese enfriamiento se convierta en una profunda congelación. A partir de mayo, los salarios han aumentado a un ritmo rápido del 5.2% interanual, quedando por detrás de los aumentos generales de los precios, pero todavía impulsando la subida de los mismos.

Cinco escenarios

1) Resultado pesimista: El escenario mínimo es una subida de tasas de 50 puntos básicos, hasta el 1.25-1.50%, y el compromiso de repetir esta hazaña en julio, limitándose a reiterar la postura del banco central sin comprometerse a nuevos movimientos. Ello supondría un alivio para los mercados, lo que haría bajar inicialmente al dólar.

Sin embargo, también indicaría un enfoque laxo respecto a la inflación, lo que provocaría una venta de bonos y un aumento de los rendimientos. A su vez, los elevados rendimientos de la deuda del Tío Sam harían más atractivo al dólar estadounidense.

Este escenario tiene una baja probabilidad, ya que el reciente aumento de la inflación probablemente empujará a la Fed a adoptar una postura más firme en la lucha contra la subida de los precios.

2) Subiendo gradualmente el listón: En este escenario, la Fed aumenta los costes de financiación en 50 puntos básicos y se compromete a hacerlo también en julio y septiembre. Añadir una cuarta subida de 50 puntos básicos a las tres ya conocidas (mayo, junio y la próxima de julio) sería un aumento moderado de la postura agresiva del banco central, simplemente una pequeña puesta al día con la realidad.

Creo que este resultado también desencadenaría una venta inicial del dólar y un repunte de las acciones, antes de que una venta de bonos impulse al dólar estadounidense.

Este escenario tiene una probabilidad media-alta.

3) Aumentar la presión: La Fed podría optar por una perspectiva más abierta, aparte de subir los tipos en 50 puntos básicos. Podría decir que lo haría en julio, septiembre y siempre que fuera necesario. En ese caso, los mercados se desplomarían ante la creciente incertidumbre, lo que haría subir al dólar estadounidense, ya que los inversores acudirían a la seguridad del mismo. Si la Fed se empeña en luchar contra la inflación a costa de una recesión total, las acciones se desplomarían.

Aunque ese resultado podría convencer a los mercados de que la inflación a largo plazo está cayendo, la caída de los rendimientos sería insuficiente para contrarrestar la carrera hacia el dólar. Si Estados Unidos no puede liderar el crecimiento, otras economías sufrirían aún más, haciendo que sus monedas sean menos atractivas que el billete verde.

Este escenario tiene una alta probabilidad, ya que sería una señal de mayor determinación por parte de la Fed.

4) Subida sorpresa de 75 puntos básicos con un giro pesimista: En este escenario, la Fed estaría reaccionando a los recientes datos de inflación abandonando su comunicación de subir las tasas en 50 puntos básicos, y transmitiendo más bien un mensaje de urgencia. Por otro lado, el presidente de la Fed, Jerome Powell, diría que el banco central prefiere "adelantar" las subidas de los costes de los préstamos para evitar un mayor ahogo en el futuro. Tasas más altos ahora con una tasa terminal más baja.

En este caso, a la subida inicial del dólar le seguiría el alivio al escuchar a Powell. Sin embargo, el billete verde seguiría subiendo después de que los inversores se dieran cuenta de que la Fed quiere mantener un tope en el tipo de interés máximo. Un aumento de los rendimientos de los bonos impulsaría al dólar al alza.

Este escenario tiene una probabilidad media. Ello demostraría que la Fed también tiene en cuenta el aumento del desempleo, resultante de la subida de las tasas.

5) Una subida brusca de 75 puntos básicos con la promesa de hacer lo que sea necesario: Este escenario extremo sería más un mensaje que una acción, pero probablemente funcionaría. El dólar estadounidense subiría al principio como respuesta a la triple dosis de subida de tasas y luego ampliaría sus ganancias por la promesa de luchar contra la inflación. Un "momento Volcker" (llamado así por el presidente de la Fed que aplastó la economía en la década de 1980 para bajar los precios) devastaría los mercados bursátiles.

Un resultado tan extremo pesaría sobre los rendimientos a largo plazo, pero eso no mitigaría el desplome del mercado bursátil. La probabilidad de un resultado así es extremadamente baja, ya que significaría que la Fed desecha totalmente su mandato de empleo, yendo sustancialmente más allá de la despriorización del mismo.

En general, considero que la próxima decisión de la Fed es un win-win para el dólar.

Consideraciones adicionales

¿Qué pasa con el “gráfico de puntos”? La Fed publica cada tres meses sus previsiones de inflación, crecimiento, empleo y, sobre todo, de tipos de interés. Las proyecciones sobre la trayectoria del tipo de interés de los fondos federales se utilizaron para sacudir los mercados en varias de las anteriores decisiones de este tipo. Esta vez, la naturaleza obstinada de la inflación, los fallos de la Fed al proyectarla y la mayor importancia de las comunicaciones de Powell sobre los próximos movimientos superan la mezcla de opiniones de los 17 miembros.

Las disensiones podrían ser más importantes. Si varios miembros votan a favor de un resultado más agresivo, ayudaría a impulsar al dólar. El presidente de la Fed de San Luis, James Bullard, sería el sospechoso inmediato de optar por una subida de 75 puntos básicos o por una comunicación más fuerte. Si a él se suman otros, esto impulsaría al dólar al alza en una fase más temprana.

¿Qué pasa con el balance? La Fed comenzó a reducir su balance de casi 9 billones de dólares a principios de mes, a un ritmo que alcanzará los 95.000 millones de dólares a mediados del verano. Espero que la Fed se atenga a su política, que no se anunció hasta el mes pasado.

Si el banco central da un golpe de efecto anunciando un ritmo más rápido de reducciones del balance (quizá una rápida liquidación de los títulos hipotecarios (MBS) relacionados con el sector de la vivienda), daría un nuevo impulso al dólar.

Reflexiones finales

El "buy the dip" (comprar el retroceso) de las acciones se ha convertido ahora en uno para el dólar estadounidense. La decisión de la Reserva Federal del 15 de junio incluirá probablemente varios giros de tuerca, y creo que el dólar será capaz de aguantar todos los movimientos y salir airoso.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Siguen llegando máximos más altos por los anuncios de Donald Trump

El Euro está sobrecomprado a largo plazo, pero está listo para extender su avance.

GBP/USD Pronóstico Semanal: La libra esterlina retrocede antes de la próxima subida

La Libra esterlina corrigió brevemente desde máximos de casi cuatro años frente al Dólar estadounidense.

USD/JPY Pronóstico: Los osos tienen el control ante las expectativas divergentes del BoJ y la Fed

El par USD/JPY atrae nuevos vendedores el viernes y se aleja aún más de un máximo de más de una semana, en torno a la zona de 145.25 tocada el día anterior

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Las acciones estadounidenses se preparan para otro récord tras los sólidos datos de empleo de EE.UU.

Resulta que el mercado laboral de EE.UU. no es tan débil como pensaban los analistas. El informe de nóminas de junio fue mucho más fuerte de lo esperado.