Por qué nos siguen gustando los valores tecnológicos asiáticos

Este artículo ha sido escrito por Robin Parbrook, responsable de renta variable asiática (excl. Japón) de Schroders

Los valores asiáticos de semiconductores y tecnologías de la información han tenido unos meses difíciles, pero vemos el sector como ganador a largo plazo.

Las tendencias del mercado asiático este año han hecho que los valores de consumo, Internet, semiconductores y tecnología estén bajo presión. Los valores de Internet se enfrentan a la continua incertidumbre de regulación, mientras que las empresas de consumo se enfrentan a una reducción de los márgenes de beneficio en medio de la presión de los costes y la debilidad de la demanda.

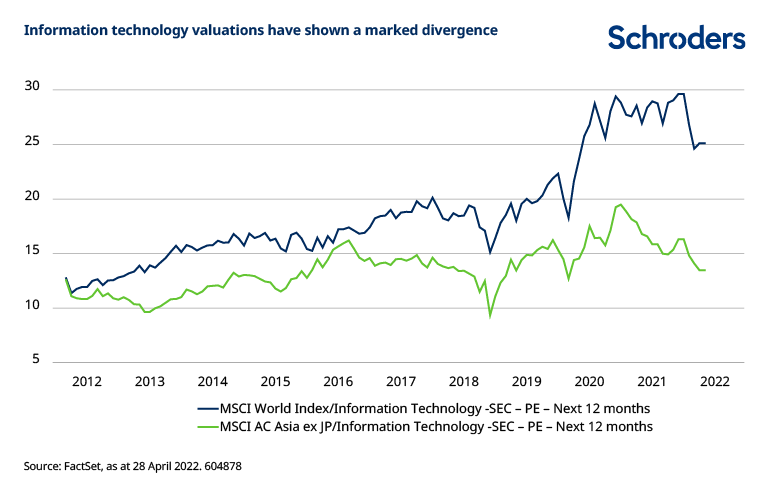

Lo que resulta más desconcertante es por qué a los valores asiáticos tecnológicos y de semiconductores les ha ido tan mal. En general, estos valores cumplieron las altas expectativas de la última temporada de resultados trimestrales. Sin embargo, la desconexión en las valoraciones entre los valores tecnológicos asiáticos y globales nunca ha sido mayor que en los últimos meses (vea el siguiente gráfico).

¿Cuál ha sido la causa de las salidas masivas? Creemos que se debe en gran medida a los temores de que la demanda de teletrabajo alcance su punto máximo y a la preocupación por las ventas de dispositivos móviles. También es posible que se produzca una desaceleración general de la demanda de tecnología, dado el contexto económico mundial más débil.

Por tanto, esperamos ver una ralentización a corto plazo de la demanda junto con algunas rebajas en los beneficios. No obstante, no creemos que ninguna de las tendencias a largo plazo hayan cambiado.

Las tendencias a largo plazo apoyan la demanda de semiconductores

Todas las grandes tendencias que vemos en estos momentos están enfocadas en semiconductores, ya se trate de vehículos eléctricos (VE), redes inteligentes, redes de carga, conectividad, uso de datos, inteligencia artificial (IA), servicios en la nube o automatización. Estamos más cerca del principio de esta transición tecnológica que del final.

Por ejemplo, los cambios relacionados con los vehículos eléctricos y la movilidad serán una de las mayores y más intensas transformaciones de la historia económica reciente. Sólo en EE.UU. hay que sustituir 250 millones de camiones y coches con motor de combustión interna. El vehículo eléctrico medio tiene un contenido de semiconductores de unos 1.000 dólares, teniendo en cuenta todos los semiconductores necesarios para gestionar la batería, el tren motriz, la conducción y el habitáculo. Esto se compara con los 400 dólares de un vehículo de combustión típico (cifras de ST Microelectronics, el fabricante de chips francés).

Desde el punto de vista de la inversión, hay cientos de empresas emergentes de vehículos eléctricos en China y en todo el mundo, y es muy difícil determinar cuáles tendrán éxito y cuáles fracasarán. Lo que sí sabemos es que todos los coches que produzcan consumirán una enorme cantidad de semiconductores.

Del mismo modo, los teléfonos móviles 5G requieren un enorme número de chips adicionales para gestionar las funciones de alimentación y conectividad y, en la mayoría de los países, estamos al principio del ciclo de sustitución.

Así que, aunque nunca diríamos que el sector de los semiconductores no es cíclico, en nuestra opinión es un sector cíclico que tiene una fuerte perspectiva de crecimiento a largo plazo.

Volviendo al gráfico anterior, pensamos que los inversores asiáticos se han centrado quizás demasiado en el corto plazo y están pasando por alto las tendencias a largo plazo.

En nuestra opinión, el verdadero valor a largo plazo en Asia se encuentra en este sector, y no en los supuestos sectores de valor como el inmobiliario, las aseguradoras, los bancos estatales y las acciones petroleras.

La preocupación por el exceso de oferta es exagerada

¿Pero qué hay de la preocupación por la oferta? Los semiconductores han tenido una gran demanda, lo que ha provocado una escasez a corto plazo, pero también planes para aumentar rápidamente la capacidad. Esperamos ver un exceso de oferta en ciertas áreas, dado el gran número de planes de nuevas plantas de semiconductores que se han anunciado. Sin embargo, no estamos demasiado preocupados por la industria en general.

Las ampliaciones de capacidad anunciadas se han producido sobre todo en el ámbito de la fundición lógica y se centran en gran medida en China. En cuanto a las memorias, estamos menos preocupados por la gran consolidación del sector y las grandes barreras de entrada. En el ámbito de la fundición, las restricciones comerciales impiden a China acceder a la tecnología más avanzada, por lo que operará con un retraso de al menos dos o tres generaciones respecto a TSMC (Taiwan Semiconductor Manufacturing Company), de Taiwán.

Si observamos la industria de los semiconductores en su conjunto, destacamos su tendencia a la concentración. La verdadera barrera de entrada y la propiedad intelectual son los años de experiencia acumulada, la integración y el trabajo tanto con los clientes como con los proveedores de equipos (de ahí el cluster). El capital no es la principal barrera de entrada, sino el conocimiento y las relaciones.

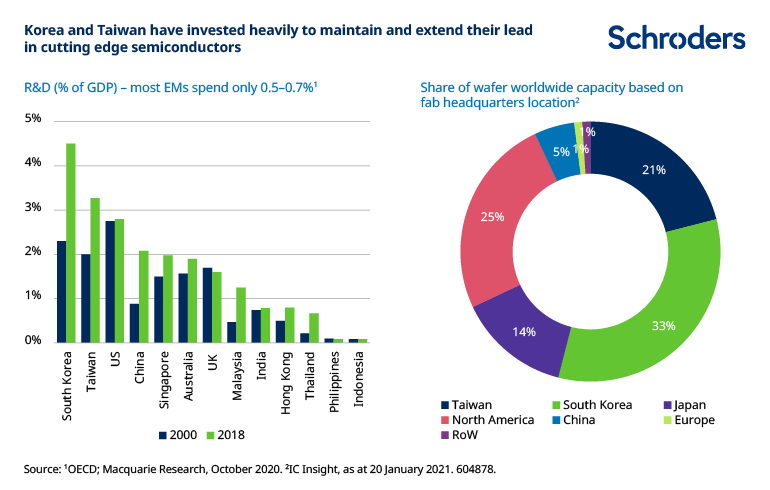

Como muestra el gráfico siguiente, Corea del Sur y Taiwán dominan la industria de los semiconductores porque tienen la escala y el conocimiento y han invertido enormes cantidades en mantenerlos. Llegar con una gran cantidad de dinero en efectivo no te permitirá construir una industria de semiconductores viable. Se necesitará mucho tiempo. China lo está comprobando, ya que lleva más de 20 años intentando construir su industria de semiconductores.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.