Pronóstico del Dólar Australiano: Las ganancias adicionales se vislumbran por encima de 0.6510

El AUD/USD parece estar perdiendo algo de impulso alcista después de acercarse al nivel de 0.6760 a principios de semana y ahora se encuentra rondando de nuevo 0.6700, ya que la toma de beneficios se mezcla con un Dólar estadounidense más firme.

El Dólar australiano (AUD) se encuentra bajo presión renovada el jueves, con el AUD/USD retrocediendo desde nuevos máximos de 15 meses cerca de 0.6760 para revisitar el área de 0.6680 en un movimiento que dejó atrás una racha ganadora de tres días, aunque el spot aún mantiene un sólido inicio de año en general.

A pesar de la vacilación a corto plazo, la imagen más amplia sigue siendo constructiva. El par sigue cómodamente por encima de las SMA de 200 semanas y 200 días en 0.6627 y 0.6511, respectivamente.

La pausa al alza parece menos un cambio en los fundamentos y más una ronda de toma de beneficios en un mercado que aún carece de una dirección clara en el FX, en lugar de un deterioro real en la historia subyacente del AUD.

Un trasfondo estable, pero no espectacular

Australia no está produciendo sorpresas alcistas llamativas, y eso no es necesariamente algo malo. La economía sigue avanzando a un ritmo medido, con datos recientes en general consistentes con una narrativa de aterrizaje suave.

Las cifras del PMI de diciembre reforzaron esa visión. Aunque tanto el Manufacturero como el de Servicios cayeron ligeramente en las lecturas preliminares, siguen firmemente en territorio expansivo. Las ventas minoristas se mantienen bien, y aunque el superávit comercial se redujo a 2.936 millones de AUD en noviembre desde 4.356 millones de AUD, sigue siendo cómodamente positivo.

El crecimiento fue un poco más suave de lo esperado, con el PIB expandiéndose un 0.4% intertrimestral en el tercer trimestre frente al 0.7% anterior. Aún así, el crecimiento anual se mantuvo estable en un respetable 2.1%, en línea con lo que el RBA había anticipado para fin de año.

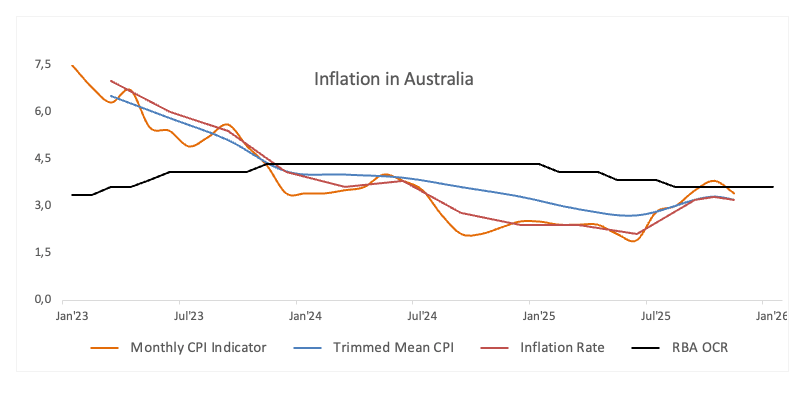

El mercado laboral está mostrando signos tempranos de enfriamiento, ya que el empleo cayó en 21.3K en noviembre, mientras que la tasa de desempleo se mantuvo estable en 4.3%.

La inflación, mientras tanto, sigue siendo persistente a pesar de la desaceleración del impulso. El IPC general se desaceleró al 3.4% en noviembre, mientras que la media recortada bajó ligeramente al 3.2%, aún incómodamente por encima del objetivo.

China sigue siendo un apoyo, pero ya no hace el trabajo pesado

China continúa ofreciendo un viento de cola de apoyo, aunque menos potente, para el AUD.

El crecimiento del PIB se mantuvo en 4.0% interanual en el período de julio a septiembre, y las ventas minoristas aumentaron un 1.3% interanual en noviembre. Números sólidos, aunque muy por debajo de los impulsos de crecimiento vistos en ciclos anteriores. Indicadores más recientes sugieren una mejora modesta en el impulso: tanto el PMI manufacturero oficial como el indicador Caixin se movieron a la expansión en 50.1 en diciembre.

La actividad de servicios también se incrementó: el PMI no manufacturero subió a 50.2, mientras que el PMI de servicios de Caixin se mantuvo firmemente expansivo en 52.0. El superávit comercial se amplió a 111.68 mil millones de dólares en noviembre, con exportaciones aumentando casi un 6% mientras que las importaciones se contrajeron casi un 2%.

Hay algunos puntos brillantes tentativos: el IPC general se mantuvo positivo, aumentando un 0.7% interanual en noviembre, aunque los precios de los productores continuaron cayendo, bajando un 2.2% interanual, un recordatorio de que las presiones deflacionarias no han desaparecido por completo.

Por ahora, el Banco Popular de China (PBoC) se mantiene paciente, ya que las tasas de interés preferenciales de los préstamos (LPR) se dejaron sin cambios en diciembre en 3.00% (a un año) y 3.50% (a cinco años), reforzando la opinión de que cualquier apoyo político seguirá siendo gradual en lugar de agresivo.

Un RBA que no está listo para ceder

El Banco de la Reserva de Australia (RBA) entregó un "mantenimiento de línea dura" ampliamente esperado en su última reunión.

La Tasa de Efectivo Oficial (OCR) se mantuvo sin cambios en 3.60% en diciembre, pero el tono de la declaración se mantuvo firme. Los responsables de la política continúan señalando las limitaciones de capacidad y la baja productividad como riesgos a medio plazo, incluso cuando el mercado laboral muestra signos tempranos de enfriamiento.

La Gobernadora Michele Bullock se opuso a las expectativas de un alivio a corto plazo, enfatizando que la Junta está considerando una pausa prolongada, o incluso la posibilidad de un endurecimiento adicional, si la inflación resulta persistente. El CPI medio recortado del cuarto trimestre se destacó como un insumo clave, aunque esos datos no llegarán hasta finales de enero.

Las minutas de la reunión sugieren un grado de debate interno, con los responsables de la política cuestionando abiertamente si las condiciones financieras son lo suficientemente restrictivas. Hay una reflexión en curso, y el mensaje es claro: los recortes de tasas el próximo año están lejos de ser garantizados.

Eso deja los datos de inflación de finales de enero como un momento potencialmente crucial para la valoración del AUD.

Hasta ahora, los participantes del mercado ven casi 34 puntos básicos de endurecimiento este año, aunque es muy probable que el RBA mantenga su tasa de interés sin cambios en su reunión del 3 de febrero.

Posicionamiento volviéndose menos negativo

Los datos de la Comisión de Operaciones a Futuro de Materias Primas (CFTC) para la semana que terminó el 23 de diciembre mostraron que las posiciones cortas especulativas en AUD cayeron a alrededor de 26K contratos, el nivel más bajo desde finales de septiembre de 2024.

Al mismo tiempo, el interés abierto cayó drásticamente a aproximadamente 217K contratos desde casi 294K la semana anterior. Eso sugiere que la mejora refleja una convicción reducida y una exposición más ligera en lugar de un cambio decisivo hacia un posicionamiento alcista.

Lo que los mercados estarán observando a continuación

A corto plazo: Los inversores estarán analizando los datos de NFP de EE.UU. para obtener una dirección a muy corto plazo en el AUD/USD.

Riesgos: Un movimiento brusco de aversión al riesgo, un renovado pesimismo en torno a China, o un rebote significativo en el Dólar estadounidense podrían rápidamente limitar el alza.

Imagen técnica

La reanudación del impulso alcista debería motivar inicialmente al AUD/USD a revisitar su techo de 2026 de 0.6766 (7 de enero), antes del máximo de 2024 en 0.6942 (30 de septiembre), todo antes de la referencia de 0.7000.

En la parte inferior, hay niveles de soporte menores en los mínimos semanales en 0.6659 (31 de diciembre) y 0.6592 (18 de diciembre). Si el par rompe por debajo de este último, podría enfrentar una zona de contención a corto plazo en la banda de 0.6585-0.6570, donde se encuentran las SMA de 55 días y 100 días. Más al sur se encuentra la clave SMA de 200 días en 0.6510, seguida por el valle de noviembre en 0.6421 (21 de noviembre).

Se espera que la perspectiva positiva a corto plazo del par persista mientras se negocie por encima de su SMA de 200 días.

Los indicadores de impulso continúan inclinándose hacia el alza: el Índice de Fuerza Relativa (RSI) se sitúa cerca de 59, mientras que el Índice Direccional Promedio (ADX) por encima del nivel 32 sugiere una tendencia bastante robusta.

-1767889969589-1767889969590.png&w=1536&q=95)

¿Y dónde deja eso al AUD/USD?

Sin fuegos artificiales por ahora, pero la tendencia sigue apuntando suavemente hacia arriba.

El AUD sigue siendo altamente sensible al apetito de riesgo global y al estado de ánimo de China. La ruptura limpia del par por encima de 0.6800 probablemente sería necesaria para desbloquear una tendencia alcista más convincente.

Por ahora, un Dólar estadounidense indeciso, datos domésticos estables, un RBA que no titubea y un apoyo modesto de China mantienen el equilibrio inclinado hacia ganancias graduales en lugar de un movimiento brusco al alza.

RBA - Preguntas Frecuentes

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.