Por qué este ciclo económico es diferente

Este artículo ha sido escrito por Tina Fong, estratega de Schroders

Las circunstancias únicas hacen que no haya lecciones del pasado por las que guiarse, lo que hace que este ciclo económico sea especialmente difícil de clasificar.

No hay dos ciclos económicos iguales, pero como dijo elocuentemente el escritor estadounidense Mark Twain "la historia no se repite, pero a menudo rima". Sin embargo, este ciclo está resultando ser especialmente diferente, lo que lo hace aún más difícil establecer paralelismos con el pasado.

Dependiendo de los indicadores que se observen, la economía estadounidense podría clasificarse en cualquiera de las cuatro fases del ciclo económico: expansión, desaceleración, recesión y recuperación.

Si utilizamos la definición de recesión de los libros de texto -dos trimestres consecutivos de crecimiento negativo del PIB real-, Estados Unidos se encuentra en una. Sin embargo, las recesiones suelen ir acompañadas de un repunte significativo de la tasa de desempleo y esto no ha ocurrido. Por el contrario, la tasa de desempleo se encuentra en el nivel más bajo de las últimas décadas. De hecho, la solidez del mercado laboral habla de una economía en fase de expansión, aunque ahora esté claramente al límite de su capacidad.

Sin embargo, otros indicadores económicos, como las encuestas de coyuntura (que se deterioran) y la tasa de variación de la inflación (que sigue acelerándose), sugieren una economía que ya está experimentando ese tipo de desaceleración especialmente difícil, la estanflación. Ciertamente, la fuerte depreciación de la renta variable estadounidense observada este año es acorde con la estanflación.

En resumen, este ciclo económico no se puede clasificar fácilmente.

Las circunstancias únicas han creado una economía de dos velocidades

A medida que el rápido ritmo de subidas de tipos de la Reserva Federal (Fed) siga surtiendo efecto, esperamos que los indicadores económicos sean menos contradictorios. Esto debería ocurrir el año que viene, cuando prevemos que la economía estadounidense entre en recesión.

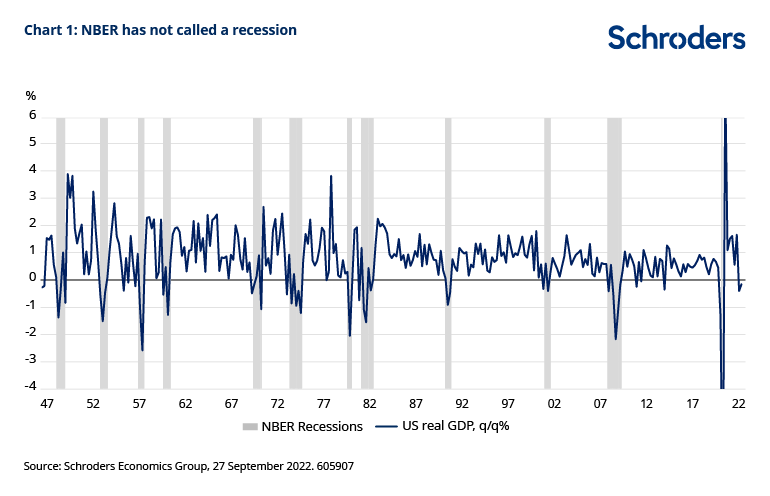

Desde la posguerra, cada vez que ha habido dos trimestres consecutivos de crecimiento negativo del PIB real, el NBER (National Bureau of Economic Research) ha confirmado la recesión. El NBER es la autoridad oficial para fechar las recesiones en EE.UU. basándose en el seguimiento de una serie de indicadores macroeconómicos.

Hasta ahora, no han anunciado la recesión.

La debilidad del PIB del segundo trimestre también se vio afectada por una importante caída de los inventarios, tras la fuerte acumulación de existencias de los trimestres anteriores. Así pues, parece prematuro anunciar el fin del ciclo basándose en las recientes y decepcionantes cifras del PIB.

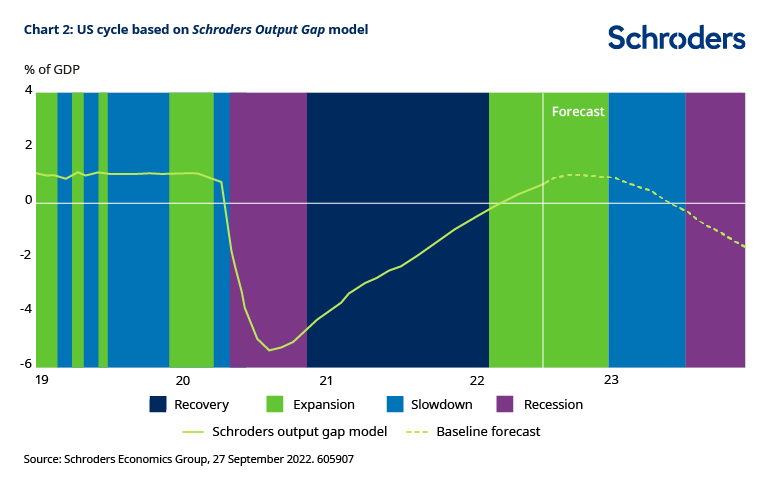

En cambio, el Output Gap model (modelo de brecha de producción) de Schroders, que mide la cantidad de capacidad sobrante en la economía, sugiere que el ciclo económico estadounidense sigue en fase de expansión (vea el gráfico 2). Esto se debe a que la brecha de producción es positiva y va en aumento.

La brecha de producción es la diferencia entre la producción real de una economía y su producción potencial. Una brecha de producción positiva sugiere que la economía está agotando su capacidad sobrante, lo que aumenta las presiones inflacionistas.

Normalmente, la política monetaria se endurecería en esta fase para que la producción real volviera a su potencial (el nivel máximo de producción que puede alcanzar una economía sin generar inflación). La Fed está tratando de conseguirlo.

A medida que la actividad se ralentiza, la brecha positiva comienza a reducirse y la economía entra en la fase de desaceleración - aunque esto todavía no está ocurriendo tras un ritmo acelerado de subidas de los tipos de interés.

Modelo de brecha de producción de Schroders y fases del ciclo económico:

Expansión: la brecha de producción es positiva y creciente

Desaceleración: la brecha de producción es positiva y decreciente

Recesión: la brecha de producción es negativa y decreciente

Recuperación: la brecha de producción es negativa y aumenta

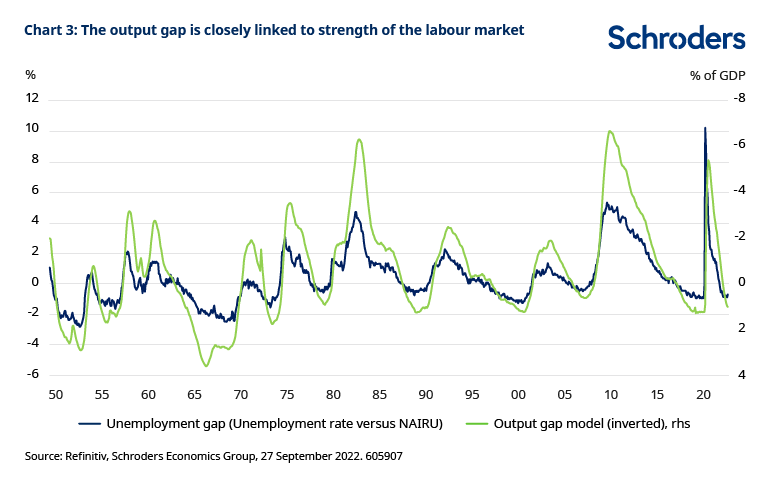

Por el contrario, una brecha de producción actualmente positiva y en aumento refleja la fortaleza del mercado laboral, tal y como refleja la "brecha de desempleo" (gráfico 3). La brecha de desempleo es uno de los elementos clave del modelo de brecha de producción y nos indica si hay menos trabajadores desempleados en comparación con los niveles de referencia.

Los responsables de la política monetaria juzgan cuál es la NAIRU (tasa de desempleo no aceleradora de la inflación, por sus siglas en inglés), que es el nivel más bajo de desempleo que puede alcanzarse antes de que la inflación comience a aumentar. Por lo tanto, tendrá que haber un aumento significativo de la tasa de desempleo antes de que la brecha de producción positiva y creciente comience a reducirse.

La economía y los mercados estadounidenses muestran más rasgos de ciclo tardío

Aunque esperamos que nuestro modelo de brecha de producción entre en una fase de desaceleración a principios de 2023, reconocemos que otras áreas de la economía estadounidense ya están mostrando características de ciclo tardío. El impulso del crecimiento ha tocado techo y las encuestas empresariales se han relajado, mientras que la inflación se ha acelerado.

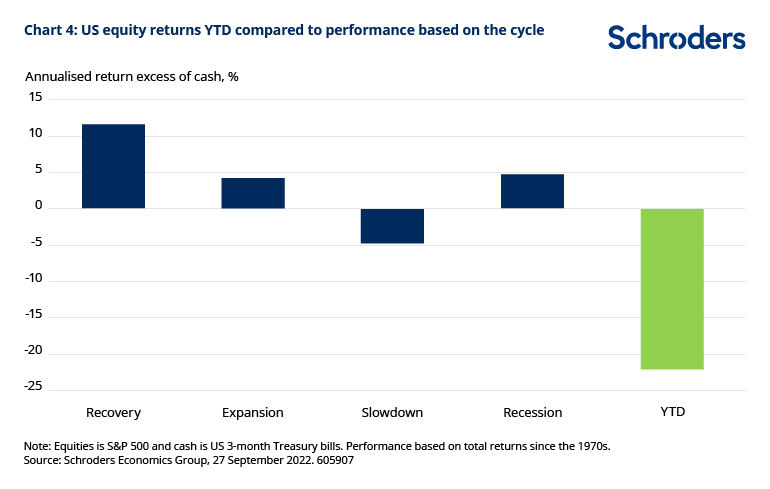

Incluso la rentabilidad particularmente pobre de los mercados es típica de un entorno de estanflación. La rentabilidad del S&P 500 en lo que va de año es más coherente con las desaceleraciones pasadas definidas por nuestro modelo de brecha de producción (vea el gráfico 4).

La renta variable suele sufrir durante las desaceleraciones, ya que la rentabilidad de las empresas se ve afectada por el crecimiento más lento y el aumento de los costes derivados de la subida de los salarios y los tipos de interés.

No obstante, la magnitud de las pérdidas de la renta variable ha sido esta vez mayor en comparación con las desaceleraciones anteriores. A pesar de la solidez de los beneficios empresariales, las valoraciones se han reducido considerablemente.

Esto se debe a que los elevados niveles de inflación han provocado unas expectativas más agresivas de endurecimiento de la política por parte de la Fed.

Este ciclo está resultando bastante diferente

Nos encontramos en unas circunstancias bastante inusuales, ya que la contracción de la actividad económica de este año se ha producido después de una recuperación muy brusca del crecimiento tras los confinamientos a raíz del Covid-19. Por tanto, los datos macroeconómicos han vuelto a niveles más normales.

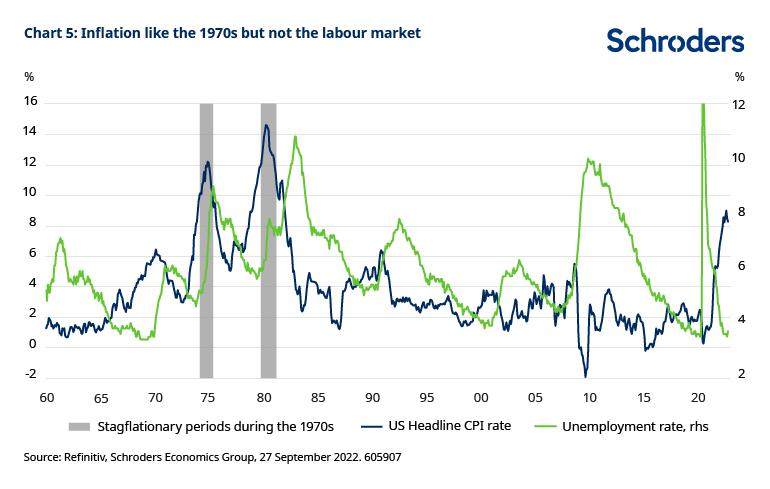

Al mismo tiempo, la inflación estadounidense, en el 8,5%, es elevada en relación con ciclos anteriores. Esto ha dado lugar a comparaciones con el periodo de estanflación de los años 70, ya que entonces la inflación se disparó hasta niveles récord impulsada por una crisis del precio del petróleo. Pero, a diferencia de los años 70, el desequilibrio entre la oferta y la demanda de bienes, derivado de la pandemia del Covid-19, es la causa fundamental de la inflación en este ciclo. Además, esto se ha visto agravado por la guerra entre Ucrania y Rusia y el impacto en las cadenas de suministro de la política de Covid cero de China.

Por lo tanto, no es sencillo establecer un paralelismo con los años 70, sobre todo teniendo en cuenta la solidez del mercado laboral (vea gráfico 5).

La contracción del mercado laboral también se ha visto impulsada por factores derivados de la pandemia. En particular, la disminución del número de trabajadores que participan en la población activa.

En primer lugar, un mayor número de personas de mayor edad han decidido acogerse a la jubilación anticipada por motivos de salud. En segundo lugar, algunos trabajadores han optado por abandonar la población activa debido a una reevaluación de las prioridades, como el cuidado de los familiares. En tercer lugar, el Covid ha afectado a la mano de obra y, según el Instituto Brookings, representa el 15% de los 10,6 millones de puestos de trabajo sin cubrir en Estados Unidos.

Algunos de estos factores podrían remitir con el tiempo a medida que los salarios más altos incentiven a los trabajadores a volver a la fuerza laboral. Pero lo más importante es que el endurecimiento de la política monetaria por parte de la Reserva Federal para volver a situar la inflación en el objetivo debería dar lugar a una desaceleración más significativa del crecimiento y a un aumento de la tasa de desempleo. Esto llevaría a una vuelta a un ciclo económico más normal.

Volverá la apariencia de normalidad, pero todavía no

Esperamos que en los próximos trimestres regrese cierta apariencia de normalidad a medida que la economía estadounidense vaya entrando en recesión. No sólo es probable que el crecimiento del PIB se contraiga, sino que el repunte de la tasa de desempleo haga que la brecha de producción se reduzca primero y luego se vuelva negativa. La inflación también debería disminuir desde niveles elevados.

Para los inversores, esto significaría una vuelta a un territorio más familiar en el que en las recesiones la renta variable ofrece atractivas oportunidades de valoración. Al mismo tiempo, a pesar de los malos resultados empresariales, las acciones estadounidenses se han visto favorecidas por la revalorización del mercado. Esto ocurre gracias a que el banco central recorta los tipos de interés en respuesta al empeoramiento del panorama de crecimiento e inflación.

Con el repunte de este verano vimos cómo los inversores anticipaban (prematuramente) un "giro" de la Fed hacia una política menos restrictiva, en apoyo del crecimiento económico y de su segundo mandato de máximo empleo. Esto impulsó una fuerte revalorización, que se revirtió bruscamente cuando el presidente de la Fed, Jerome Powell, frustró las esperanzas de una política más laxa a corto plazo.

Advirtió que el banco central "seguiría haciéndolo" en relación con la subida de los tipos de interés.

Sin embargo, esperamos que haya margen para un giro de la Fed hacia finales del próximo año, ya que es probable que la política se suavice para contrarrestar el impacto de una recesión.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.