Por qué el número mágico para jubilarse con tranquilidad está bajando

Paradójicamente, a medida que crece la incertidumbre financiera, la cifra en dólares que los estadounidenses sienten que necesitan para una jubilación cómoda está disminuyendo. ¿Qué hay detrás de esta aparente contradicción?

No duermen bien. Se preocupan por sus hijos, sus hogares, su futuro. Y sobre todo, por su jubilación. Según la edición 2025 del Estudio de Planificación y Progreso de Northwestern Mutual, un récord del 69% de los estadounidenses informa sentirse ansioso o deprimido por la incertidumbre financiera. Y, sin embargo, a pesar de esta creciente tensión en torno al dinero, el famoso "número mágico", es decir, la cantidad estimada para una jubilación cómoda, cayó en 2025. Una caída de 200.000$ realmente plantea preguntas.

El "número mágico" disminuye, pero la ansiedad persiste

Desde 2022, esta cifra apenas había cambiado. Esta caída en 2025 podría sugerir que los estadounidenses se están volviendo más realistas o ajustando sus expectativas. Pero la realidad parece más preocupante: es más una cuestión de un ajuste a la baja de sus ambiciones, forzado por ingresos estancados, inflación persistente y una confianza erosionada en esquemas públicos como la Seguridad Social.

El estudio revela que el 51% de los estadounidenses considera probable que sobrevivan a sus ahorros, y solo el 16% considera que este riesgo es muy poco probable. Aún más preocupante, 1 de cada 4 estadounidenses con ahorros para la jubilación dice que ha acumulado el equivalente a un salario anual o menos. Y entre los de la Generación X que se acercan a la edad de jubilación, más de la mitad (52%) tiene menos de tres veces su ingreso anual en ahorros.

Los jóvenes comienzan temprano, pero siguen siendo frágiles

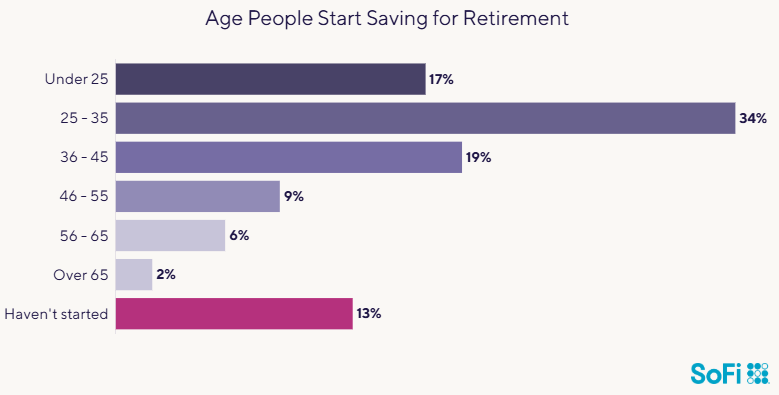

A pesar de esto, hay signos de cambio positivo. Las generaciones más jóvenes, particularmente la Generación Z, están comenzando a ahorrar más temprano (a una edad promedio de 24 años). Están consultando a asesores financieros a una edad más temprana y buscan jubilarse antes (a una edad promedio de 61 años, en comparación con 72 para los baby boomers).

Sin embargo, estos mismos jóvenes son también los más vulnerables: el 53% de los Millennials y el 56% de la Generación Z dicen que el dinero les enferma físicamente. Una proporción creciente clasifica las finanzas como su mayor debilidad, por delante de la salud física o mental.

Y aunque muchos desearían ahorrar más, solo el 17% de los estadounidenses en general está dedicando más del 15% de sus ingresos a la jubilación, el umbral recomendado por los expertos.

El espejismo de la Seguridad Social

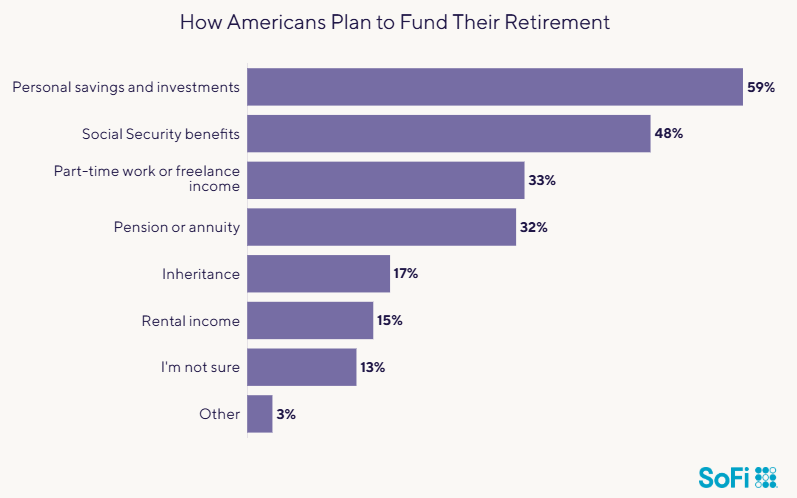

Otra fuente de confusión: la Seguridad Social. Casi un tercio de los estadounidenses todavía depende de ella como su principal fuente de ingresos para la jubilación, a pesar de que solo reemplaza un promedio del 40% del salario previo a la jubilación.

Peor aún, una mayoría de los de la Generación X y los Boomers+ planean comenzar a cobrar sus beneficios tan pronto como sean elegibles, corriendo el riesgo de reducir sus pagos mensuales de por vida.

La preocupación por el futuro del programa está creciendo: el 47% de los de la Generación X considera que la viabilidad de la Seguridad Social es una de sus principales preocupaciones. Entre los más jóvenes, la confianza es tan baja que cada vez más la están excluyendo de sus planes.

Trabajar en la jubilación: ¿por elección o necesidad?

Ante este panorama, el trabajo post-jubilación se está convirtiendo en la norma en lugar de la excepción. Cuatro de cada diez estadounidenses planean seguir trabajando después de la jubilación, una proporción que asciende a casi la mitad entre los Millennials y los de la Generación X. Mientras algunos citan la necesidad de mantenerse activos, otros —especialmente los de la Generación X— admiten que tendrán que trabajar para sobrevivir.

La imagen de una jubilación pacífica de ocio, viajes y nietos ahora parece inalcanzable para una gran proporción de la población. Casi el 75% de los adultos admiten que su visión de la jubilación difiere de la de sus padres —a menudo menos estable, más larga y más incierta.

El verdadero precio de la jubilación: ¿mucho más de 1.26 millones de dólares?

Entonces, ¿es el "número mágico" de 1.26 millones de dólares realmente suficiente? En teoría, a una tasa de retiro del 4% por año, esta cantidad podría generar alrededor de 50.000$ en ingresos anuales.

Pero eso presupone una jubilación libre de imprevistos, inflación galopante y crisis de salud o económicas. También significa comenzar temprano. Una persona que comienza a los 20 años necesitará invertir alrededor de 330$ al mes para alcanzar esta cantidad a los 65 años (con un rendimiento anual del 7%). A los 40 años, ya necesitarías más de 1.500$ al mes.

Sin embargo, casi la mitad de los estadounidenses dicen que no saben cuánto necesitarán para jubilarse. Y el 35% dice que no ha tomado ninguna medida para evitar sobrevivir a sus ahorros.

Entre la renuncia y las ilusiones

La disminución del "número mágico" en 2025 a 1.26 millones de dólares no es un signo de optimismo, sino de adaptación forzada. Ante una economía incierta, una red de seguridad social frágil y costos de vida en constante aumento, los estadounidenses están revisando sus ambiciones. La jubilación se está convirtiendo en una zona gris, una etapa que debe redefinirse.

Trabajar más tiempo, ahorrar más temprano, diversificar ingresos, repensar prioridades: nunca antes las elecciones personales han pesado tanto en el destino financiero de cada uno. El sueño americano de una jubilación dorada no se ha evaporado, pero ahora más que nunca necesita ser construido activamente, desde temprano y con disciplina.

Autor

Ghiles Guezout

FXStreet

Ghiles Guezout es analista de mercado con una sólida trayectoria en inversiones bursátiles, trading y criptomonedas. Combina habilidades de análisis fundamental y técnico para identificar oportunidades de mercado.