Petróleo crudo previsión del precio para 2020: Los alcistas del WTI paran el carro a pesar de un mercado más ajustado y una economía más optimista

- El precio del petróleo crudo aumentará inicialmente antes de corregir en la última parte de 2020.

- Unas perspectivas económicas mejoradas, la OMI 2020 y la reducción de la oferta ofrecerán soporte.

- El petróleo probablemente mantendrá el rango de precios de 2019, con un sesgo al alza.

El año 2019 fue bastante equilibrado para los precios del petróleo, ya que el aumento inicial se compensó en el resto del año. La guerra comercial entre Estados Unidos y China impulsó la desaceleración económica mundial, socavando los esfuerzos de la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados para equilibrar el mercado de crudo y aumentar los precios del petróleo.

Al entrar en 2020, la industria petrolera está a punto de presenciar una sacudida masiva, frente a las regulaciones de la Organización Marítima Internacional (OMI) –OMI 2020– vigentes a partir de enero. Además, la desaceleración económica mundial parece haber tocado fondo, mientras que las perspectivas de crecimiento de la demanda de petróleo se han vuelto optimistas, lo que apunta a precios más altos el próximo año. Sin embargo, el potencial alcista de los precios del petróleo puede verse limitado por una probable re-escalada comercial entre Estados Unidos y China y la disminución de la demanda de petróleo de China.

2019: Una fase de consolidación después de la caída de 2018

Los alcistas del petróleo no pudieron capitalizar la sólida recuperación del primer trimestre de 2019 después de una caída de 35$ observada en el último trimestre de 2018. El resto de 2019 vio cómo los precios se consolidaron en un rango estrecho de 15$, ya que los mercados se mantuvieron divididos por las preocupaciones de las perspectivas de la demanda mundial de petróleo. Estos problemas han persistido durante la guerra comercial de 18 meses entre Estados Unidos y China por un lado y, por otro, sobre la extensión de los recortes de producción de petróleo de la OPEP y sus aliados.

En diciembre de 2018, la OPEP y sus aliados llegaron a un acuerdo para recortar 1.2 millones de barriles por día (bpd) del mercado durante los primeros seis meses de 2019 para impulsar el mercado. Con los recortes de producción, el precio del petróleo se recuperó gradualmente hasta abril, cuando alcanzó su punto máximo.

A partir de entonces, el giro de 180 grados en los precios del petróleo comenzó, pero la caída se mantuvo soportada después de que la OPEP y sus aliados decidieron extender los recortes de suministro hasta marzo de 2020, mientras que las importaciones chinas de petróleo continuaron alcanzando niveles récord.

El proteccionismo de EE.UU. fue uno de los principales temas que dominaron la dinámica de los precios del petróleo a lo largo de 2019. El presidente estadounidense, Donald Trump, sacudió los cimientos del comercio mundial e impuso fuertes aranceles a bienes por valor de miles de millones de dólares a la UE, Canadá, México y China.

Entre otros países, China, en particular, fue el más afectado por los aranceles comerciales y tomó represalias fuertes, desencadenando una guerra comercial prolongada que tuvo una influencia negativa en el comercio y la economía global en general. Este fue el factor principal que frenó la recuperación del precio del petróleo. Hay que tener en cuenta que China es la segunda economía más grande del mundo y el segundo consumidor de petróleo.

Además, el aumento de los inventarios de crudo de EE.UU. y los riesgos geopolíticos se añadieron a los movimientos agitados de los precios del petróleo. El conflicto geopolítico entre Estados Unidos e Irán se intensificó después de que Irán fue acusado de ataques en campos petroleros de Arabia Saudita en septiembre. El precio del petróleo experimentó el mayor aumento diario de los precios desde la crisis financiera después de los ataques, pero no logró mantener la subida en medio de los datos fundamentales bajistas.

Hacia finales de 2019, el precio del crudo regresó a los máximos de septiembre, en medio del optimismo de un acuerdo comercial entre Estados Unidos y China y el acuerdo de la OPEP y sus aliados sobre recortes de producción más profundos, en 500.000 bpd adicionales, hasta marzo de 2020.

2020: ¿Una historia de dos partes?

Como se mencionó anteriormente, las perspectivas para el precio del petróleo parecen más optimistas al principio, pero desafortunadamente, es poco probable que eso sea cierto a medida que avanza el año. Profundicemos en lo que implica 2020 para el oro negro.

Primer semestre de 2020: 4 razones alcistas para el precio del petróleo

- OMI 2020: Se podría ver un aumento en la demanda de petróleo en la primera mitad del próximo año, ya que el OMI 2020 entrará en vigencia el próximo mes. Según S&P Global Platts Analytics, “el cambio en la especificación de combustible de la OMI impulsará el fuelóleo con alto contenido de azufre, que ya no se permite su uso en el transporte marítimo, hacia la generación de energía, lo que requerirá más destilados medios y fuelóleo bajo en azufre para satisfacer la demanda en el sector marítimo. El impacto del IMO 2020 favorecerá los crudos dulces (como el WTI y el Brent)”.

- Perspectiva económica global más optimista: Con la “fase uno” del acuerdo comercial entre Estados Unidos y China, los mercados esperan que la economía mundial se estabilice en 2020, con un repunte en la actividad empresarial en las economías de mercados avanzados y emergentes. Es probable que esto eleve el crecimiento de la demanda de petróleo y aumente el precio del petróleo.

- Ajuste del mercado petrolero: El efecto de los recortes más profundos de la producción de la OPEP y sus aliados se realizarán gradualmente y ajustarán aún más el mercado, con los inversores todavía esperando que la alianza extienda los recortes hasta diciembre de 2020.

La OPEP mantuvo constantes sus pronósticos de crecimiento económico y de demanda de petróleo para 2020, pero señaló un pequeño déficit de 0.30 mbpd en el mercado petrolero incluso antes de que los recortes más profundos entren en vigencia a partir del 1 de enero. La OPEP dijo que el suministro de los miembros no pertenecientes a la OPEP crecerá en 2.17 mbpd en 2020, más bajo que el pronóstico anterior de julio, en medio de la disminución del gasto de inversión en petróleo y las actividades de perforación para el petróleo de esquisto estadounidense.

Es probable que los problemas políticos continúen alterando las exportaciones de Irán, Libia y Venezuela, lo que aumentará la crisis de la oferta.

- Riesgos geopolíticos / Clima extremo: Los riesgos de suministro de petróleo continuarán persistiendo ante el conflicto actual entre EE.UU. e Irán, siempre que las sanciones estadounidenses contra Irán sigan siendo efectivas después de las consecuencias del acuerdo nuclear. Irán es el segundo exportador de petróleo de la OPEP después de Arabia Saudita.

Mientras tanto, las condiciones climáticas extremas debido al calentamiento global probablemente se convertirán en uno de los factores clave que determinan la demanda de petróleo. Según lo advertido por los activistas ambientales, se espera que un cambio en los ciclos de calentamiento y enfriamiento tenga un impacto negativo en las cosechas, el clima y otros eventos naturales, lo que a su vez afectará la actividad económica y el consumo global de energía.

Primer semestre de 2020: 4 razones por las cuales el precio del petróleo podría enfrentar una corrección

- Debilitamiento de la demanda de petróleo de China: En medio de la euforia de la guerra comercial y los recortes de la OPEP y sus aliados, los mercados no se dieron cuenta de que el lado de la demanda del petróleo en 2019 fue impulsada principalmente por el apetito de China por los combustibles. La nación dragón informó de importaciones récord de petróleo crudo en noviembre, un aumento de más del 10% en los primeros 11 meses de 2019 sobre una base anualizada.

Las crecientes importaciones de petróleo crudo de China podrían verse como las reservas de Pekín para construir su reserva estratégica de petróleo (SPR) y un fuerte aumento en la capacidad de refinación. Según los expertos, es probable que la acumulación de petróleo crudo de China disminuya después de la primera mitad de 2020. Además, si se deteriora el panorama económico mundial, es probable que se produzca una caída en las exportaciones de sus productos refinados. Estos factores podrían ser negativos para los precios del petróleo.

- Re-escalada comercial entre EE.UU. y China: A pesar de la fase uno del acuerdo comercial entre EE.UU. y China, el escepticismo sobre sus detalles continúa manteniendo a los mercados al margen, mientras que los problemas inminentes sobre la propiedad intelectual y las compras agrícolas probablemente siga siendo un área de preocupación en el futuro. Además, la “fase dos” de las negociaciones serán observadas de cerca y seguirán siendo un riesgo clave que podría volver a intensificar las tensiones comerciales entre las dos economías más grandes del mundo, perjudicando nuevamente el crecimiento global.

- Desvanecimiento del impacto de la OMI 2020: Los expertos de la industria creen que se espera que la influencia en los precios de la OMI 2020, en términos del aumento de la demanda, haga un máximo entre marzo-mayo. En la segunda mitad de 2020, se espera que la demanda de petróleo impulsada por el apoyo de la OMI finalmente se desgaste, ya que la incertidumbre en torno a las regulaciones de la OMI 2020 disminuirá y las compañías navieras se volverán más obedientes.

- Aumento de los inventarios mundiales de petróleo: La Agencia Internacional de Energía (AIE), en su último informe mensual, predijo que los inventarios mundiales de petróleo aumentarían en el primer trimestre de 2020. Esto podría ser compensado por la ola optimista debido a los recortes de la OPEP y sus aliados. Sin embargo, si el ritmo de los inventarios mundiales de petróleo se acelera más adelante en 2020, podría afectar los esfuerzos de la OPEP y sus aliados para apuntalar los precios.

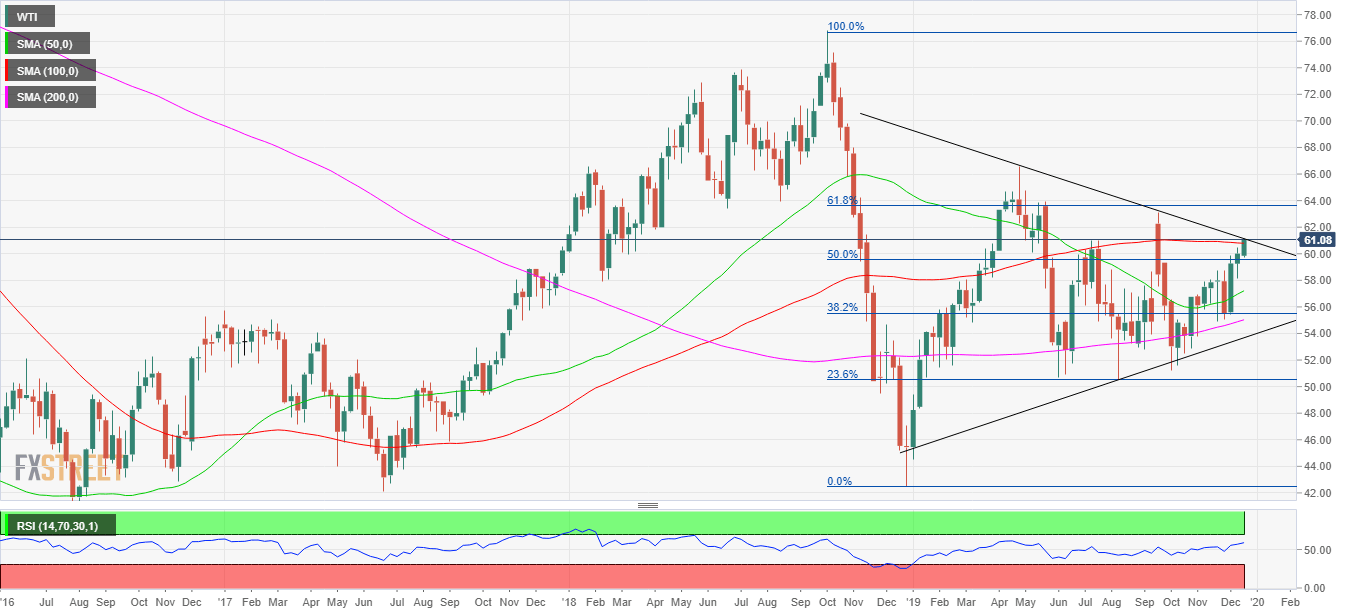

Análisis técnico del WTI

Es prudente mirar la imagen más grande, tal como se dibuja en el gráfico semanal.

El WTI está a punto de lograr una ruptura de un triángulo simétrico, habiéndose movido dentro del triángulo durante el año pasado. Una confirmación de la ruptura al alza del patrón de triángulo simétrico probablemente mostrará una perspectiva alcista para el oro negro en el medio plazo.

Por el lado positivo, el movimiento al alza podrían enfrentar un rechazo inicial en la región de 63.20$-63.60$, que es la confluencia de los máximos recientes y el 61.8% de retroceso de Fibonacci de la caída de octubre de 2018 a diciembre de 2018. La tendencia alcista ganará impulso por encima de la última zona de resistencia, abriendo las puertas hacia los máximos de 2019 en 66.57$. Una prueba del nivel de 70.00$ será inevitable si los alcistas superan el máximo anual.

El Índice de Fuerza Relativa RSI apunta al alza cerca del nivel de 60.50, lo que sugiere un mayor movimiento al alza, ya que aún no ha entrado en el territorio de sobrecompra. Mientras tanto, el precio se ha movido por encima de todas las principales medias móviles simples en el gráfico semanal, lo que colabora con la vista optimista en los precios del WTI.

Por otro lado, si no logra mantenerse por encima de la resistencia del 61.8% de retroceso de Fiboancci, los vendedores podrían volver a tomar el control y hacer caer al WTI hacia alrededor de 57$-55$, donde podemos ver que la media móvil simple de 50 semanas, el 38.2% de retroceso de Fibonacci de la caída de 2018, la media móvil simple de 200 semanas y la línea de tendencia alcista forman una amplia zona de sólido soporte.

Más hacia abajo, el nivel de 50$ es el nivel a batir para los bajistas, pudiendo establecer una reversión bajista si los alcistas no pueden defenderlo. Más abajo, el mínimo de 2019 en 44.52$ quedará expuesto, seguido por el mínimo en 42.45$ que surgirá como un nivel crítico.

En general, con fuertes niveles de soporte alineados para el WTI, la tendencia apunta a precios más altos antes de que se inicie una fase de consolidación.

Autor

Dhwani Mehta

FXStreet

Dhwani Mehta, Editora y Analista, cuenta con diez años de experiencia analizando y cubriendo los mercados globales. Está especializada en Forex y Materias Primas.