La creación de empleo impulsa expectativas de nuevas subidas de tipos en EE.UU.

La semana estuvo dominada por una fuerte recuperación del Dólar estadounidense tras la publicación del informe de nóminas no agrícolas (NFP) de mayo en Estados Unidos, que mostró la creación de 172.000 nuevos empleos y superó las expectativas del mercado. El dato reforzó las perspectivas de que la Reserva Federal mantenga una política monetaria restrictiva durante más tiempo, impulsando al dólar frente a la mayoría de las divisas del G10.

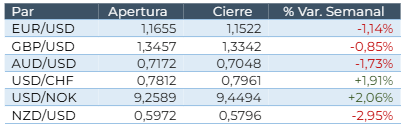

El EUR/USD cerró la semana en 1.1522, registrando una caída del 1.18% desde los niveles de apertura próximos a 1.1655 y alcanzando mínimos no vistos desde principios de abril. La fortaleza del dólar se extendió de forma generalizada al resto de cruces, afectando especialmente a las divisas más sensibles al ciclo económico y al apetito por el riesgo. Entre las divisas más castigadas destacaron el dólar neozelandés y el australiano, afectados por el deterioro del sentimiento de riesgo global y el aumento de las expectativas de endurecimiento monetario en Estados Unidos.

IPC en EE.UU. y decisión de tipos del BCE centran la atención de los mercados

Los mercados han iniciado la semana condicionados por la evolución del conflicto entre Irán e Israel. Tras una primera reacción de búsqueda de refugio que favoreció al dólar, las señales de desescalada han permitido cierta estabilización en los principales cruces.

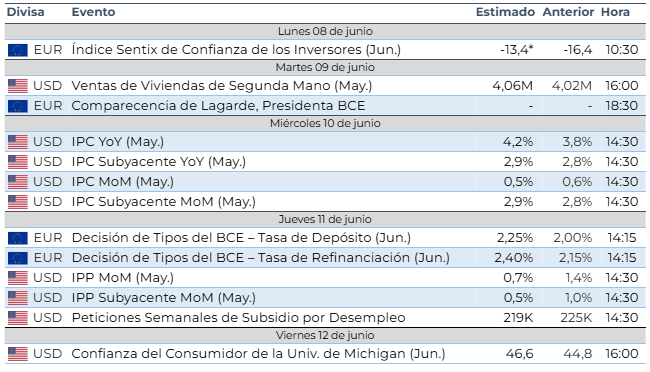

El EUR/USD abrió la semana en torno a 1.1510 y se mantiene estabilizado alrededor de la zona de 1.1550. La atención de los inversores se centra ahora en dos referencias clave para los mercados: la publicación del IPC de mayo en Estados Unidos y la reunión del Banco Central Europeo del jueves. Un dato de inflación superior a lo esperado reforzaría las expectativas de endurecimiento monetario por parte de la Reserva Federal, mientras que cualquier sorpresa en el mensaje del BCE podría generar movimientos significativos en el euro.

Las nóminas no agrícolas refuerzan el escenario de tipos altos por más tiempo

En Estados Unidos, el dato más relevante fue el informe de empleo de mayo, que mostró la creación de 172.000 puestos de trabajo y una tasa de desempleo estable del 4.3%. La fortaleza del mercado laboral consolidó la percepción de que la economía estadounidense continúa mostrando una elevada resiliencia pese al actual nivel de tipos de interés. Asimismo, el PMI manufacturero se situó en 55.1 puntos, reflejando una expansión sólida de la actividad industrial.

En la eurozona, los indicadores continuaron mostrando una economía más débil. En Alemania, el PMI manufacturero de mayo se situó en 50,1 puntos, mientras que el PMI de servicios permaneció en terreno contractivo con una lectura de 48.1. Además, los pedidos a fábrica de abril registraron una caída mensual del 3.8%, significativamente peor de lo esperado, reforzando la percepción de desaceleración económica en la principal economía de la región.

El mercado descuenta una subida de tipos del BCE esta semana

La reunión del Banco Central Europeo del próximo jueves constituye el principal evento de política monetaria de la semana. El mercado descuenta prácticamente en su totalidad una subida de 25 puntos básicos, lo que situaría al BCE como una de las autoridades monetarias más restrictivas entre las principales economías desarrolladas. Además, las curvas de mercado continúan reflejando expectativas de nuevas subidas antes de finalizar 2026.

En Estados Unidos las expectativas de tipos han experimentado un giro significativo tras el sólido informe de empleo. Los mercados han pasado a descontar una elevada probabilidad de una nueva subida de tipos antes de final de año, reduciendo sustancialmente las expectativas de relajación monetaria que predominaban a comienzos de 2026.

Oriente Medio sigue siendo el principal foco de riesgo para los mercados

Durante el fin de semana se produjo una nueva escalada militar que impulsó la demanda de activos refugio y elevó temporalmente la presión sobre los precios energéticos. Sin embargo, las declaraciones realizadas durante la jornada del lunes por representantes de ambos países han introducido señales de posible desescalada, contribuyendo a estabilizar parcialmente los mercados.

El conflicto sigue teniendo implicaciones relevantes para la economía global. El precio del Brent permanece cerca de los 93 dólares por barril, manteniendo la presión sobre las expectativas de inflación y aumentando la incertidumbre sobre las perspectivas de crecimiento para el segundo semestre del año.

Paralelamente, Ucrania ha intensificado los ataques contra infraestructuras energéticas rusas vinculadas a las exportaciones del Mar Negro, mientras que la visita del presidente chino Xi Jinping a Corea del Norte refuerza la cooperación estratégica entre ambos países.

*Dato efectivo publicado.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.