![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

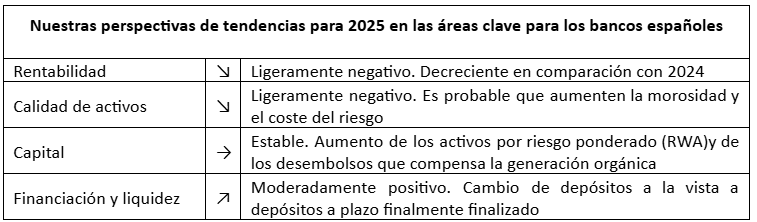

Los márgenes de los bancos españoles se están reduciendo rápidamente, pero la rentabilidad sigue mejorando. Los márgenes netos de intereses alcanzaron su nivel más bajo desde el primer trimestre de 2024 tras la constante reducción de los tipos de interés y la reevaluación a la baja de las carteras de préstamos. La rentabilidad está impulsada en gran medida por un mayor volumen de préstamos, un crecimiento sostenido de las comisiones y una estricta disciplina de costes.

La dinámica competitiva se intensifica, lastrando aún más la rentabilidad. La posible fusión entre BBVA y Banco de Sabadell está añadiendo complejidad a la dinámica del mercado, ya que los bancos más pequeños buscan oportunidades de consolidación, comprimiendo aún más los márgenes.

La calidad de los activos sigue siendo sólida en medio de los primeros indicios de posible deterioro. Las ratios de morosidad continúan tendiendo a la baja en toda nuestra muestra de los cuatro grandes bancos analizados (BBVA, Santander, Banco de Sabadell y CaixaBank), marcando nuevos mínimos históricos para las carteras españolas en el primer trimestre de 2025. Sin embargo, esperamos que aparezcan signos de deterioro en el tercer trimestre, debido al fuerte crecimiento de los préstamos al consumo en 2024 y a algunos impactos negativos de las carteras de préstamos comerciales relacionados con las PYME orientadas a la exportación, tras el aumento de la volatilidad del comercio mundial.

Los ratios de capital siguen siendo adecuados y acordes con los objetivos. Las ratios CET1 se mantienen estables. Tras una década de elevados niveles de remuneración al accionista, la capitalización se mantiene estrechamente alineada con los objetivos de gestión. Apoyada por una sólida rentabilidad, la generación orgánica de capital sigue siendo fuerte, lo que permite un mayor aumento de los balances.

Gráfico 1: Rentabilidad anualizada de los bancos españoles sobre los activos ponderados por riesgo*.

-638864494033555971.png)

1. El crecimiento de España superará al de sus homólogos de la UE a pesar de los vientos externos en contra

A pesar de la continua incertidumbre en torno a la economía mundial por los efectos de los aranceles de EE.UU., nuestra previsión económica para España (A/Estable) se mantiene sin cambios, con un crecimiento del PIB del 2.5% en 2025. En comparación con las mayores economías comparables de Europa, se espera que los aranceles más altos tengan un menor impacto dada la menor exposición de la economía al comercio estadounidense que la media de la UE. Sin embargo, España sigue expuesta a los efectos indirectos de los socios comerciales de la UE más expuestos.

El crecimiento se sustenta en un mercado laboral en expansión apoyado por la inmigración, un fuerte gasto de los hogares y una inversión estable. Estos fundamentales deberían respaldar los volúmenes de préstamos en 2025. Los principales riesgos se derivan de las cuestiones geopolíticas y comerciales mundiales. Las PYME y los préstamos a empresas son los más sensibles a cualquier revisión a la baja de las perspectivas de crecimiento.

Gráfico 2: Crecimiento del PIB

-638864495054360697.png)

Gráfico 3: Tasa de desempleo

-638864495514622511.png)

Gracias a la constante reducción de la deuda del sector privado en España desde la crisis financiera mundial, el país ha renovado su capacidad de crecimiento. La ratio agregada de préstamos sobre depósitos del sector bancario español se redujo hasta el 73% a finales de 2024, desde un máximo del 150% en 2007. Según datos preliminares del Banco de España, el crecimiento del crédito fue del 1,5% en el primer trimestre de 2025, lo que confirma la tendencia positiva iniciada en el segundo semestre de 2024.

Fuerte rentabilidad a pesar del descenso de los tipos

El primer trimestre de 2025 se caracterizó por un crecimiento interanual de doble dígito en los beneficios netos de nuestra muestra de bancos (BBVA, Santander, Banco de Sabadell y CaixaBank), lo que se tradujo en un RoE medio de aproximadamente el 16%, frente al 13% del primer trimestre de 2024, y un RoRWA medio del 2.47%, frente al 1.87% del primer trimestre de 2024.

Los resultados positivos se vieron impulsados por unos ingresos netos por intereses aún fuertes, unos mayores ingresos por honorarios y comisiones, y los beneficios derivados de los cambios en la estructura de los pagos del impuesto bancario, que pasaron de un pago único desembolsado anteriormente en el primer trimestre a pagos trimestrales.

Tras la reducción de los tipos de interés, el margen de intermediación disminuyó interanualmente y trimestralmente, ya que los márgenes se redujeron, a pesar de los mayores volúmenes de negocio, principalmente de préstamos al consumo. La cobertura de los tipos de interés sigue siendo una estrategia clave para gestionar la presión a la baja, en un contexto de expectativas de nuevos recortes de los tipos de interés.

Los ingresos por comisiones siguen creciendo interanualmente, especialmente en el caso de Santander y CaixaBank, que se benefician del aumento de los ingresos por comisiones procedentes de las actividades de gestión de patrimonios y seguros. Esperamos que estos ingresos se estabilicen en el segundo semestre de 2025, ya que el volumen de activos gestionados se ha estabilizado, aunque las operaciones de pago y de tarjetas de crédito aún ofrecen cierto margen al alza.

Gráfico 4: Margen de intereses, interanual

-638864496110757992.png)

Gráfico 5: Comisiones netas, interanual

-638864496632819879.png)

Los ratios de eficiencia siguen siendo sólidos y se situaron en una horquilla del 36%-46% en el primer trimestre de 2025, aunque se han deteriorado desde el ejercicio 2024. El efecto de los aumentos salariales y las presiones inflacionistas sobre los proveedores sigue siendo absorbido por la fuerte generación de ingresos. Esperamos que los bancos mantengan una fuerte disciplina de costes en 2025 y que los ratios de eficiencia se estabilicen entre el 40%-42%, ya que la mayoría de los bancos han optimizado plenamente sus redes de sucursales, mientras que la base de ingresos disminuye ligeramente en comparación con 2024.

Gráfico 6: Eficiencia, ratio coste-ingresos

-638864497048442315.png)

El coste del riesgo se redujo en los cuatro grandes bancos españoles analizados, tanto en términos interanuales como trimestrales. BBVA, Sabadell y CaixaBank recortaron significativamente sus provisiones por pérdidas crediticias respecto al año anterior, impulsados por los efectos positivos de ventas de carteras. En cambio, Santander apenas mostró variaciones trimestrales, debido a que una parte relevante de sus provisiones proviene del negocio de pagos. Con unas provisiones estables o a la baja, el crecimiento del crédito como denominador contribuyó a sostener el coste del riesgo.

No obstante, esperamos que el coste del riesgo aumente en 2025 en los cuatro grandes bancos españoles, a medida que se deteriore la calidad del crédito, especialmente en los préstamos al consumo y en los préstamos comerciales expuestos a sectores sensibles como el comercio y la distribución mayorista.

Gráfico 7: Coste del riesgo (CoR)

-638864497513753594.png)

La calidad de los activos se mantiene estable, aunque los riesgos van en aumento

Los ratios de morosidad (NPL) disminuyeron de forma trimestral en los cuatro bancos de la muestra. Santander sigue registrando el mayor ratio de morosidad, debido al impacto negativo de su negocio de pagos en Brasil, afectado por la subida de los tipos de interés y la inflación. En cambio, el ratio de morosidad exclusivamente asociado a las operaciones de Santander en España (2.56% a cierre del primer trimestre de 2025) se mantiene contenido y más alineado con el resto de la muestra.

Las normas estrictas de concesión de crédito y una gestión prudente del riesgo, apoyadas por un entorno macroeconómico y laboral estable, siguen sustentando la calidad de los activos en España. Sin embargo, la volatilidad del comercio exterior debido a la incertidumbre en las exportaciones está lastrando las perspectivas de calidad crediticia a medio plazo.

El volumen de préstamos clasificados en etapa 2 disminuyó en los cuatro bancos, tanto interanualmente como trimestralmente, lo que respalda una calidad de activos mejor de lo esperado.

Gráfico 8: Ratio de morosidad (NPL)

-638864498088120090.png)

Gráfico 9: Ratio de préstamos en etapa 2

-638864498546037819.png)

La generación orgánica de capital apoya las sólidas distribuciones a los accionistas

El ratio medio de CET1 de los cuatro grandes bancos se situó en el 12.94% en el primer trimestre, ligeramente por encima del cuarto trimestre de 2024, gracias a la generación orgánica de capital. Tras los buenos resultados del año pasado, la distribución total al accionista (dividendos y recompras de acciones) alcanzó su nivel más alto en una década en el conjunto del sector bancario español. Siempre que los resultados sigan siendo sólidos, no se prevén cambios relevantes en las estrategias de distribución del 50%-60% adoptadas por las cuatro entidades.

La mayoría de los bancos de la muestra presentaron unos ratios de CET1 en línea con sus objetivos, si bien el colchón sobre los requerimientos regulatorios sigue por debajo de la media europea. Consideramos que los niveles de capital son razonables, dadas las capacidades del sector para generarlo de forma orgánica.

A cierre del primer trimestre de 2025, los cuatro bancos de la muestra mantenían un excedente neto de capital orgánico tras el devengo de dividendos y el pago de cupones AT1. BBVA lideraba con +31 puntos básicos, seguido de Sabadell con +24 pb, CaixaBank con +11 pb y Santander con +6 pb.

Gráfico 10: Ratio CET1, evolución frente a objetivos

-638864499049159879.png)

La competencia y las perspectivas de crecimiento desafían a los bancos domésticos

La adquisición de Sabadell está pendiente ahora de la decisión final de BBVA, que podría tener que replantearse su valor.

Paralelamente a las operaciones corporativas y en un contexto de sólida generación de capital y elevada liquidez, prevemos una intensificación de la competencia en la concesión de créditos a segmentos atractivos (consumo, PYME), ya que los bancos buscarán utilizar el capital de forma orgánica para reforzar su posicionamiento de mercado. Esto podría ejercer presión sobre los márgenes del sector, afectando la rentabilidad en la segunda mitad del año, en un contexto además de posible deterioro de la calidad de activos si las exportaciones se ven afectadas por una desaceleración del comercio mundial. A pesar de ello, el sector bancario español sigue ofreciendo un entorno favorable para la actividad financiera, lo que refuerza nuestra visión sobre la solidez operativa del sector.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Los alcistas se detienen, los vendedores no se ven por ninguna parte

El EUR/USD se aleja de sus máximos recientes, pero los alcistas mantienen el control. El presidente de la Reserva Federal, Jerome Powell, testificará ante el Congreso por segundo día consecutivo, pudiendo influir en el rumbo del Dólar.

GBP/USD Pronóstico: La Libra podría corregirse a la baja si los flujos de riesgo retroceden

El par podría tener dificultades para extender su rally semanal en caso de que los mercados se vuelvan cautelosos.

La recuperación del USD/JPY se extiende más allá de 145.50 con los planes de ajuste del BoJ en duda

El resumen de opiniones del Banco de Japón genera dudas sobre las próximas subidas de tasas.

El Centinela Monetario: Sigue en juego una mayor flexibilización por parte de Banxico

Se espera que esta semana sea relativamente tranquila, con pocas decisiones de bancos centrales en la agenda.

Cinco datos fundamentales para la semana: El mundo espera con ansiedad la respuesta de Irán

El conflicto en torno a Irán sigue en el punto de mira, pero la política monetaria también se mantiene bajo estrecha vigilancia.