![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Este artículo ha sido escito por Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM

Las perspectivas de la economía europea se han deteriorado aún más. Hemos revisado a la baja nuestras previsiones de crecimiento del PIB para 2023, tanto para la eurozona hasta el -0,4% (desde el 0,2% anterior) como para Reino Unido hasta el -1,5% (desde el -0,5% anterior). Asimismo, hemos elevado nuestras previsiones de tipos de interés finales para todos los bancos centrales, excepto para el Banco de Japón.

Eurozona

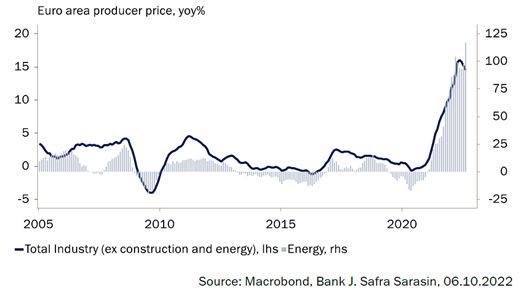

La confianza de las empresas y los consumidores ha disminuido considerablemente en la eurozona, como reflejo de los elevados precios (de la energía) y de una nueva escalada de la guerra en Ucrania. La inflación de los precios de producción sigue siendo muy elevada, lo que sugiere que todavía hay margen para que la inflación de los precios al consumo siga aumentando en los próximos meses (Gráfico 1). En consecuencia, esperamos que el BCE suba sus tipos de interés oficiales 125 pb en total en sus dos últimas reuniones del año. También prevemos un endurecimiento adicional de 75 pb en 2023 (lo que llevaría el tipo de depósito terminal al 2,75%), aunque las perspectivas son muy inciertas. Los banqueros centrales han argumentado en repetidas ocasiones que consideran que es mayor el riesgo de no endurecer lo suficiente su política, que el riesgo de hacerlo demasiado, lo que sugiere que están dispuestos a excederse. Pero es probable que el consenso entre los miembros del Consejo de Gobierno del BCE se erosione si el crecimiento se ralentiza sustancialmente en los próximos trimestres, como esperamos, y el mercado laboral se debilita.

Gráfico 1: La inflación de los precios de producción de la eurozona sigue siendo muy elevada

Reino Unido

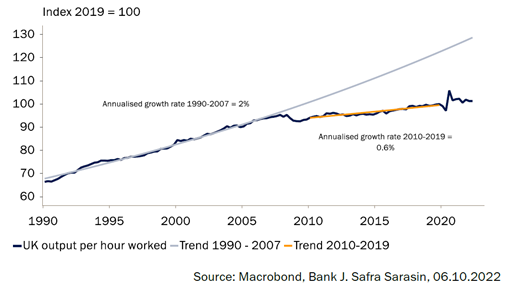

En Reino Unido, el "mini-presupuesto" ha creado una fuerte reacción, tanto en los mercados financieros como en el seno del partido conservador. El Gobierno ha perdido mucha credibilidad. No está claro cómo se las arreglará para equilibrar las cuentas con los anunciados recortes fiscales sin financiación. Es un ejercicio políticamente tenso recortar el gasto en tiempos de crisis y con las bajísimas tasas de crecimiento de la productividad de Gran Bretaña (el Gobierno espera impulsar el crecimiento del PIB hasta el 2,5%, lo que pocos ven como un objetivo plausible a medio plazo) (Gráfico 2).

Es probable que la política fiscal siga siendo más relajada (y, por tanto, las presiones inflacionistas a medio plazo más elevadas) que, con el Gobierno anterior, y el Banco de Inglaterra (BoE) tendrá que subir su tipo de interés oficial más de lo previsto. Sin embargo, el BoE tendrá que caminar por una fina línea entre el endurecimiento de su política monetaria y el mantenimiento de los riesgos de estabilidad macrofinanciera.

En nuestra opinión, el Banco probablemente subirá su tipo de interés oficial hasta el 4% en el primer trimestre del próximo año (anteriormente anticipábamos un tipo terminal del 2,75%). Por último, hemos revisado a la baja nuestras previsiones de inflación para Reino Unido tanto para este año (al 8,6%, desde el 9,4%) como para el próximo (al 5,1%, desde el 7,7%), reflejando la congelación de la factura energética en el marco del plan de Garantía de Precios de la Energía.

Gráfico 2: El "plan de crecimiento" del Gobierno británico del 2,5% no es creíble

EE.UU.

Por último, hemos revisado al alza nuestra tasa terminal para el tipo de los fondos federales hasta el 4,75%, desde el 4%. Esta revisión refleja, en gran medida, el alto listón que estableció Jerome Powell en la reunión del FOMC de septiembre para que el Comité dejara de subir los tipos. La primera condición -crecimiento del PIB por debajo de la tendencia- probablemente ya se cumple, pero las otras dos -problemas en el mercado laboral y pruebas claras de que la inflación está volviendo al objetivo- tardarán en materializarse. Y lo que es más importante, la Fed tardará en darse cuenta de que se cumplen.

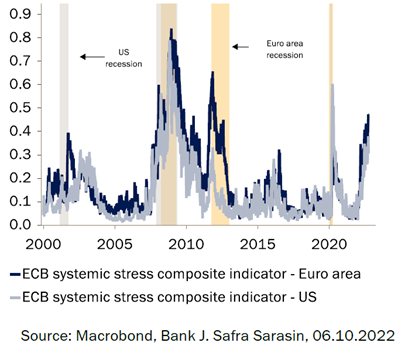

Sobre la base de estos criterios, no deberíamos esperar un "giro" de la Fed antes de, al menos, el primer trimestre del próximo año. En nuestra opinión, sólo algún tipo de crisis financiera o accidente obligaría al FOMC (y a otros bancos centrales) a cambiar de rumbo antes. La probabilidad de que se produzca un evento de estrés financiero tanto en la eurozona como en EE.UU. ha aumentado, tal y como sugiere el fuerte aumento de los indicadores de estrés sistémico del BCE (Gráfico 3).

Gráfico 3: El estrés financiero ha aumentado mucho

China

Por otro lado, mantenemos nuestra previsión de crecimiento de China del 3,2% para 2022 y del 4,6% para 2023. Los últimos indicadores muestran un panorama mixto. Por un lado, hemos empezado a ver que las políticas de estímulo impulsan algunos sectores, como la producción de automóviles y las infraestructuras. Por otro lado, la debilidad del mercado de la vivienda y los brotes de COVID siguen frenando el crecimiento de la demanda interna y del sector servicios. Además, hay claros vientos en contra por la ralentización de las exportaciones manufactureras.

Mantenemos nuestra hipótesis de base de que la política de COVID cero sólo se levantará gradualmente a partir del primer semestre del próximo año. No esperamos ningún cambio importante en este frente en el próximo Congreso del Partido, que se celebrará a mediados de octubre.

Mercados emergentes

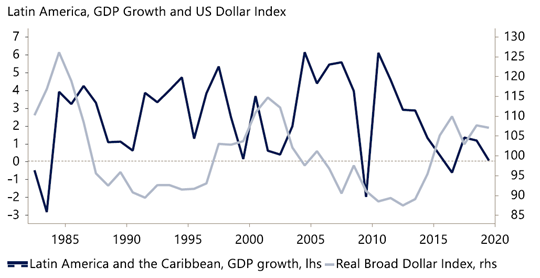

Esperamos que las divisas de los mercados emergentes sigan estando bajo presión por la fortaleza del dólar estadounidense y de la política monetaria de la Reserva Federal. Históricamente, la inversión y el crecimiento económico de los mercados emergentes se han visto afectados durante los periodos de fortaleza del dólar, debido a la rigidez de las condiciones financieras (Gráfico 4). Los mercados emergentes han resistido hasta ahora, ya que la solidez del comercio global y la liberación de la demanda reprimida tras la reapertura de las economías han impulsado el crecimiento este año, incluso ante la gran apreciación del dólar estadounidense. Esperamos que el crecimiento se ralentice el próximo año.

Gráfico 4: La fortaleza del dólar perjudica el crecimiento económico de los mercados emergentes

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Se prevé una mayor consolidación Premium

El rebote diario del Dólar estadounidense provocó un nuevo impulso y llevó al par EUR/USD a ceder parte del movimiento alcista de cuatro sesiones del martes. Una vez más, el par quedó preparado para...

GBP/USD Pronóstico: Los compradores de Libra esterlina dudan mientras el nivel clave se mantiene intacto Premium

El GBP/USD retrocedió por debajo de 1,2550 tras cerrar en verde el lunes. La SMA de 200 días se alinea como pivote clave en 1,2550. El par podría extenderse a la baja en caso de que vuelvan los flujos de refugio seguro.

USD/JPY rebota en el nivel clave tras unas NFP más débiles

El Yen japonés (JPY) se prepara para una de las mejores semanas de su historia frente al Dólar estadounidense. Desde el viernes pasado, una serie de intervenciones (no) confirmadas han llevado al par USD/JPY desde aproximadamente 160.00 a 153.00.

Cae el Dólar ante un débil dato de empleos

La segunda semana del mes tendrá a la Libra esterlina como protagonista y, por añadidura, al Euro. El jueves, el BoE dejará sin cambios la tasa de interés en el 5.25%, apenas por debajo de la de la Fed. El comunicado posterior dejará claro que una tasa en este nivel no es positiva para la economía británica, pero justificará en el actual nivel de inflación del 3.2% mantenerla un tiempo más.

Estados Unidos genera 192.000 empleos privados ADP en abril, superando los 175.000 estimados

El informe de empleo privado publicado por Automatic Data Processing (ADP) ha revelado que Estados Unidos creó 192.000 puestos de trabajo en abril. Además, el dato de marzo fue fuertemente revisado al alza, subiendo a 208.000 desde 184.000. El dato ha superado en 17.000 empleos las expectativas del mercado, ya que se esperaban 175.000.