![]() Equipo de Capital Group

Equipo de Capital Group

Capital Group

Hay muchas formas de describir las perspectivas de la economía estadounidense y mundial. Pero a mediados de 2025 el término incertidumbre ocupa un lugar destacado en el léxico.

La falta de claridad sobre la política comercial de EE.UU. -con el aumento de los aranceles en el epicentro del debate- ha supuesto una sacudida para la economía mundial. Por primera vez desde 2022, el PIB estadounidense del primer trimestre se redujo. Algunas empresas han dejado de emitir previsiones. Los gastos de capital se han retrasado. Los volúmenes de carga se han desplomado en los principales puertos. La contratación se ha ralentizado.

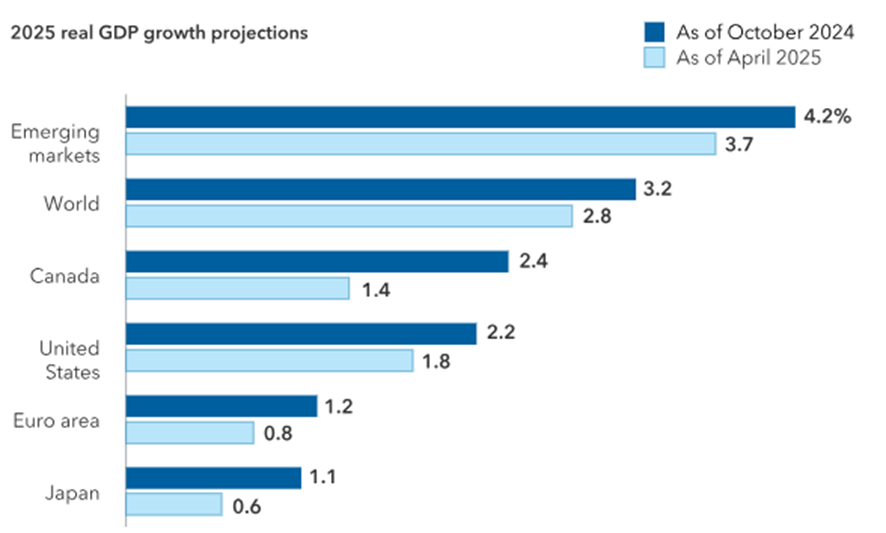

A medida que aumenta la incertidumbre política, caen las previsiones de crecimiento económico mundial. Se han publicado revisiones a la baja para EE.UU., Europa, Japón y muchos mercados emergentes, basadas en las últimas cifras disponibles del Fondo Monetario Internacional. Las recientes negociaciones comerciales entre EE.UU., Europa y China son alentadoras, pero aún queda mucho por hacer.

Previsiones de crecimiento económico a la baja en todos los ámbitos

Fuentes: Fondo Monetario Internacional, Perspectivas de la Economía Mundial, abril de 2025. Refleja las últimas proyecciones del FMI a 31 de mayo de 2025. El PIB real se ajusta en función de la inflación, lo que proporciona una medida más precisa del crecimiento económico.

Muchas empresas están apretando el botón de pausa porque no saben cuáles van a ser las reglas dentro de una semana, un mes o un año. Aunque al final se rebajen o anulen algunos aranceles, este efecto parón va a tener un impacto. Si eso nos empuja a una recesión o no sigue siendo una pregunta abierta, pero eleva el riesgo significativamente.

En cierto modo, la incertidumbre se ha convertido en un dato económico que hay que tener en cuenta, del mismo modo que nos fijamos en otros datos duros como el empleo, el gasto de los consumidores y la inversión empresarial. Creo que gran parte de la previsión económica actual es una previsión política. Y pronosticar resulta difícil cuando la política puede cambiar tan rápidamente.

La volatilidad de los mercados vuelve con fuerza

En el primer semestre del año, la volatilidad de los mercados se ha disparado a medida que EE.UU. ponía en marcha una serie de nuevos aranceles contra prácticamente todos sus socios comerciales, incluidos Canadá, México y China. Siguiendo un patrón ya familiar, las noticias sacudieron los mercados de acciones y bonos, seguidas de fuertes subidas cuando los aranceles se redujeron o pausaron posteriormente.

A finales de mayo, las acciones estadounidenses -representadas por el índice S&P 500- habían recuperado casi todas las pérdidas anteriores gracias a que los inversores volvieron la vista hacia las perspectivas de revisión de los acuerdos comerciales.

Probablemente alcanzamos un punto de máxima incertidumbre en abril. Fue entonces cuando se anunció la mayor serie de aranceles en lo que el presidente Donald Trump llamó el Día de la Liberación. Desde entonces hemos visto algunos avances alentadores. Si podemos despejar un poco más esta incertidumbre, creo que los mercados pueden tener un recorrido más suave en la segunda mitad del año.

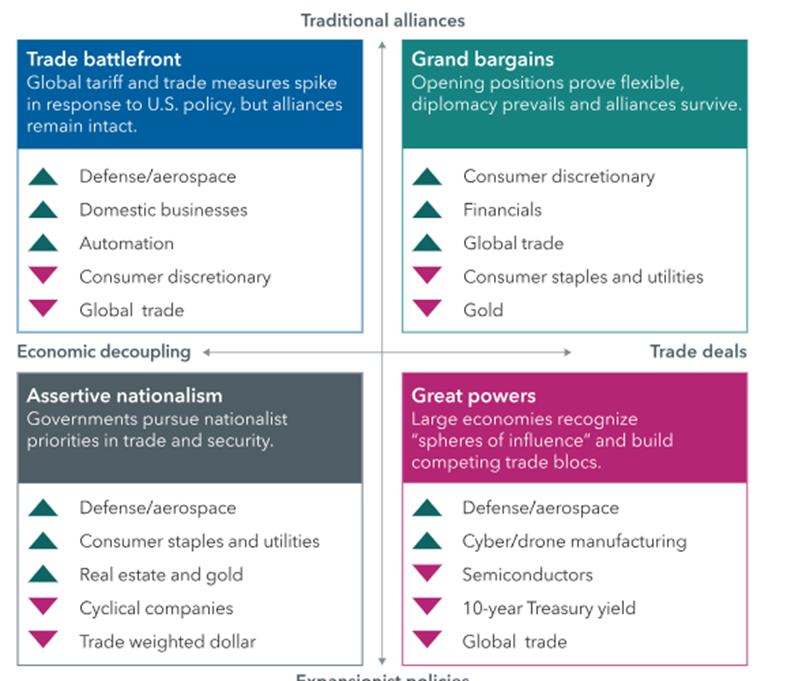

Cuatro escenarios para un reajuste mundial

Al tomar distancia y contemplar el panorama general, Jonsson observa que el mundo está cambiando de un modo que no se había visto en décadas. Este reajuste global -político, militar y económico- es perturbador y es probable que siga siéndolo hasta que tome forma un nuevo orden.

Estamos en medio de una reestructuración fundamental del orden geopolítico tal como lo hemos conocido desde el final de la Segunda Guerra Mundial. El sistema mundial integrado en el que hemos llegado a confiar en las últimas décadas está cambiando rápidamente, y puede tener un aspecto muy diferente en el futuro»

El equipo Night Watch de Capital Group, formado por economistas, analistas políticos y gestores, trata de comprender estos cambios mediante el análisis de escenarios. En lugar de hacer predicciones, identifican una serie de posibles resultados y los relacionan con las implicaciones para la inversión.

En su análisis inicial, han identificado cuatro escenarios a gran escala que podrían desarrollarse en los próximos años a medida que el mundo busca un nuevo equilibrio. Una guerra comercial mundial y los cambios en las alianzas políticas podrían ralentizar el crecimiento económico mundial, disparar la inflación y aumentar el riesgo de recesión. Por otra parte, unas negociaciones comerciales rápidas y fructíferas podrían desencadenar un repunte de los mercados.

Un mundo en transición: Planificación de escenarios para el futuro

Fuente: Capital Group. Los escenarios reflejan el análisis del equipo Night Watch de Capital Group en abril de 2025 y no predicen resultados futuros.

En gran medida depende del resultado de las negociaciones comerciales actualmente en curso. Pero dada su complejidad y el gran número de socios comerciales implicados, podría llevar mucho tiempo perfilar los detalles.

Llevó muchos años construir el orden de posguerra, y podrían pasar muchos más antes de que surja uno nuevo. Los acuerdos comerciales, en particular, normalmente tardan varios años en negociarse, así que creo que tenemos un largo viaje por delante.

¿Acudirán los bancos centrales al rescate?

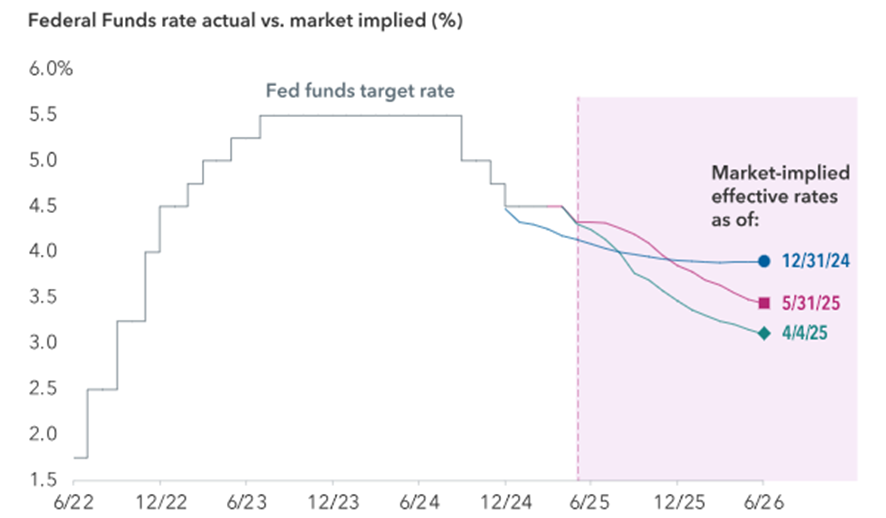

Los responsables de los principales bancos centrales del mundo -principalmente, la Reserva Federal de Estados Unidos (Fed) y el Banco Central Europeo (BCE)- siguen de cerca el desarrollo de estos acontecimientos. El BCE ya ha empezado a recortar los tipos, y muchos inversores creen que la Fed también lo hará, ya que los aranceles amenazan el crecimiento económico. Sin embargo, el aumento de los precios al consumo está dificultando esa decisión, ya que unos tipos más bajos podrían reavivar la inflación.

En Estados Unidos, la inflación se ha mantenido obstinadamente alta en los últimos meses, rondando entre el 2,5% y el 3% anualizado. Esta cifra está por encima del objetivo del 2% fijado por la Reserva Federal. Aun así, los inversores en renta fija esperan que la primera bajada de tipos del año por parte de la Reserva Federal se produzca en julio, seguida de dos o tres más antes de finales de año.

Se espera que la Fed relaje su política monetaria este verano

Fuentes: Capital Group, Bloomberg Index Services Ltd., Reserva Federal de EE.UU. El tipo objetivo de los fondos de la Reserva Federal refleja el límite superior del rango objetivo del Comité Federal de Mercados Abiertos (FOMC) para los préstamos a un día entre bancos estadounidenses. A 31 de mayo de 2025.

Aunque la economía estadounidense está mostrando algunos signos de debilidad, el empleo sigue siendo fuerte, por lo que la Fed probablemente no va a tomar medidas demasiado rápido o de forma demasiado agresiva.

Mientras los mercados laborales no se debiliten drásticamente, la Reserva Federal tiene buenas razones para ser paciente y mantener la inflación por encima del objetivo. En su opinión, el precio actual de mercado del tipo de los fondos federales en torno al 3.8% a finales de año, frente al 4.3% actual, es un nivel justo teniendo en cuenta el equilibrio de riesgos.

Sí espero que el crecimiento de Estados Unidos y el crecimiento mundial se desaceleren ante los aranceles y la incertidumbre de la guerra comercial», agrega, «pero creo que es demasiado pronto para anunciar una recesión.

Cómo evitar una recesión

¿Qué debe ocurrir para que Estados Unidos y el mundo eviten una recesión económica?

Ya hay indicios de que no ocurrirá de inmediato. La mayoría de los datos económicos observados hasta ahora sugieren que la economía estadounidense se expandirá en el segundo trimestre. La subida del 6% del índice S&P 500 en mayo también indica que los inversores no esperan que los aranceles induzcan una desaceleración inmediata.

Si el principal culpable de desencadenar una recesión es la guerra comercial, es evidente que reducirla es un paso útil. Y se ha reducido en las últimas semanas. Sin embargo, para eliminar la incertidumbre, creo que tendríamos que ver un anuncio de que la guerra comercial ha terminado. De lo contrario, puede ser difícil convencer a empresas y consumidores para que avancen con confianza.

¿La lección? Las caídas del mercado pueden ser dolorosas de soportar, pero en lugar de intentar cronometrar el mercado, los inversores harían bien en mantener el rumbo. Para capear la volatilidad del mercado, deben buscar la diversificación entre acciones y bonos, al tiempo que examinan periódicamente su tolerancia al riesgo ante una volatilidad elevada. Aunque pueda parecer que esta vez es diferente, los mercados han demostrado su resistencia a lo largo de la historia cuando se han enfrentado a guerras, pandemias y otras crisis.

Aviso legal: Capital Group es una de las compañías de gestión de activos más antiguas y grandes del mundo, y gestiona estrategias de inversión multiactivo, de renta variable y renta fija para diferentes tipos de inversores. Desde 1931, Capital Group se ha centrado exclusivamente en ofrecer resultados superiores y consistentes a los inversores a largo plazo mediante carteras de alta convicción, análisis riguroso y responsabilidad individual. Actualmente, Capital Group colabora con intermediarios e instituciones financieras para gestionar más de 2,8 billones de dólares estadounidenses¹ en activos a largo plazo para inversores de todo el mundo.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.