Perspectivas 2025: Oportunidades en los mercados públicos y privados

El telón de fondo económico sigue siendo propicio para obtener rentabilidad, pero la diversificación será esencial para construir carteras resistentes.

Las noticias sobre la contundente victoria de Donald Trump en las elecciones estadounidenses han dado lugar a un sinfín de especulaciones sobre cuáles podrían ser sus políticas. En este entorno, siempre es útil dar un paso atrás y centrarse en las tendencias generales.

Ya hemos escrito antes sobre el cambiante paradigma de inversión: un giro hacia un mundo multipolar, políticas fiscales más proactivas y tipos de interés más altos en comparación con la última década. El entorno posterior a la crisis financiera mundial de política fiscal restrictiva, tipos de interés cero y comercio mundial liberalizado no funcionaba para el ciudadano medio en Occidente, lo que llevó a apoyar políticas más populistas. En este contexto, Trump es más un síntoma que una causa del entorno político. Su segundo mandato representará una intensificación de tendencias que ya estaban en marcha: política fiscal laxa y una reacción en curso contra la globalización en forma de aranceles más elevados (téngase en cuenta que Biden no revirtió los aranceles impuestos por Trump en su anterior mandato).

¿Qué conllevará esto para los mercados en 2025? Dejando a un lado los riesgos políticos, el telón de fondo económico sigue siendo benigno. La inflación se ha movido en la dirección correcta y los tipos de interés están bajando en Estados Unidos y Europa. Esperamos un aterrizaje suave de la economía, y nuestra expectativa es que el crecimiento se vuelva a acelerar a medida que avanzamos hacia 2025.

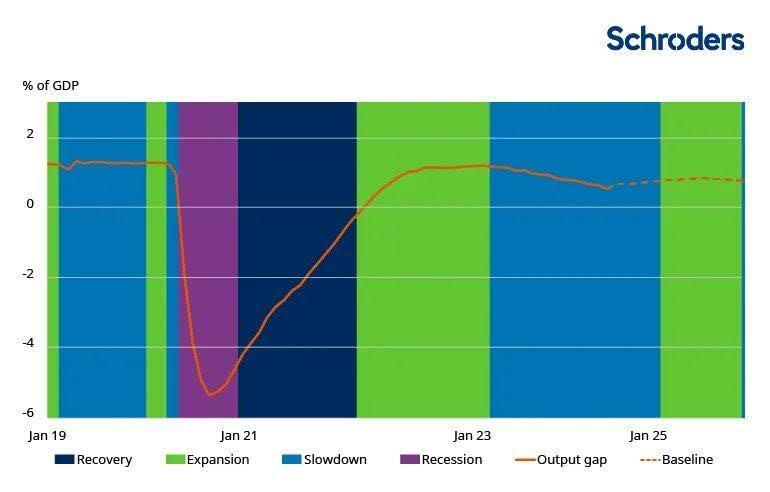

Prevemos un aterrizaje suave de la economía en 2025

Fuente: LSEG DataStream, Schroders Economics Group, a 11 de noviembre de 2024. El modelo de brecha de producción de Schroders evalúa en qué medida una economía funciona por debajo de su pleno potencial, sin generar presiones inflacionistas. En la fase de desaceleración, la brecha de producción es positiva y decreciente, y en la fase de expansión, la brecha de producción es positiva y creciente a medida que la economía se reacelera.

Buscar oportunidades de rentabilidad más allá de los recientes ganadores

En cuanto a la renta variable, el S&P500 parece caro, pero las valoraciones fuera de las grandes empresas y del mercado estadounidense parecen más razonables. Los inversores de renta variable se han acostumbrado a que un pequeño número de grandes compañías impulsen las ganancias del mercado bursátil; sin embargo, este patrón ya está cambiando.

Creemos que existe potencial para que los mercados se revaloricen aún más en EE.UU., especialmente dado el enfoque de Trump en cuanto a la desregulación y los recortes de impuestos corporativos.

Las expectativas de consenso apuntan a una mejora del crecimiento de los beneficios en la mayoría de las regiones en 2025

-638689131177443001.jpg)

Las previsiones recogidas no están garantizadas.

Fuente: LSEG DataStream y Unidad de Investigación Estratégica de Schroders. Datos hasta el 31 de octubre de 2024. Notas: El BPA de Japón es la suma de 4 trimestres hasta el 30 de junio del siguiente año natural, por ejemplo 2024 = 31/03/2024 - 31/03/2025. DM: mercados desarrollados, EM: mercados emergentes.

Más allá de EE.UU., el comercio será un área importante de atención si Trump aplica en su totalidad los aranceles que anunció durante la campaña. En la práctica, unos aranceles tan generalizados podrían ser difíciles de convertir en ley, pero la incertidumbre animará a las empresas estadounidenses a deslocalizar su producción, en cualquier caso. Esto podría impulsar el crecimiento de EE.UU. a expensas de sus vecinos, pero también podría producir un aumento en el estímulo monetario fuera de EE.UU. para compensar esto.

Así pues, en conjunto, vemos margen para que la renta variable obtenga rentabilidades positivas en 2025, pero puede que los inversores tengan que mirar más allá de los recientes ganadores.

También debemos reconocer que los riesgos están aumentando a medida que las expectativas positivas se incorporan a las valoraciones del mercado. En particular, si el rendimiento del bono estadounidense a 10 años se sitúa entre el 4,5% y el l 5%, podría suponer un límite para las rentabilidades de la renta variable (esto se debe a que los mayores rendimientos de los bonos pueden retirar dinero del mercado de valores, así como aumentar los costes de endeudamiento para las empresas).

Como ya se ha mencionado, seguimos apostando por un aterrizaje suave, que es un resultado benigno, pero cuando pensamos en los riesgos en torno a ese escenario, nuestra tendencia sigue siendo a preocuparse de que el entorno de crecimiento de EE.UU. podría ser «demasiado caliente» en lugar de «demasiado frío». Las restricciones a la inmigración y las políticas para impulsar el sector empresarial podrían aumentar el riesgo de inflación interna, frenando la capacidad de la Reserva Federal para aplicar recortes de tipos.

Los bonos ofrecen ingresos atractivos

Como he señalado anteriormente, creemos que nos encontramos en un entorno muy diferente al régimen deflacionista y de tipos cero de la década de 2010. Como consecuencia, los bonos no ofrecen los mismos beneficios de correlación negativa que en la última década.

Sin embargo, la antigua razón para poseer bonos -generar ingresos- vuelve a estar encima de la mesa y seguimos defendiendo su inclusión en las carteras. Las políticas fiscales y monetarias divergentes en todo el mundo también ofrecerán oportunidades en los mercados de renta fija y divisas. Los sólidos balances de las empresas respaldan el rendimiento que ofrecen los mercados de crédito.

En la medida en que los inversores buscan activos diversificadores, nos sigue gustando el oro, ya que proporciona una cobertura contra los riesgos de recesión como los bonos. También es una buena opción en caso de que aumenten la estanflación y los acontecimientos geopolíticos.

La diversificación es la clave de la resistencia de la cartera

Aunque el contexto económico parece en general favorable para las rentabilidades, no podemos pasar por alto el hecho de que existen muchos riesgos para los mercados. Nos enfrentamos a una disrupción sin precedentes, que adopta diversas formas.

Ya hemos mencionado las posibles crisis derivadas de los aranceles y las guerras comerciales. También están los conflictos en curso en Oriente Medio y Ucrania, donde no pueden ignorarse los riesgos asociados a errores de cálculo político.

El mecanismo de transmisión de los acontecimientos geopolíticos a los mercados suele ser a través de las materias primas. Como clase de activo, las materias primas han perdido popularidad debido a las preocupaciones sobre el crecimiento mundial, pero tienen un importante papel que desempeñar a la hora de ofrecer diversificación y crear carteras resistentes. Las materias primas relacionadas con la energía son una forma de hacerlo, mientras que el oro sigue siendo el activo refugio por excelencia.

Los mercados privados también pueden contribuir a la resistencia mediante la exposición a distintos tipos de activos que suelen estar más aislados de los acontecimientos geopolíticos que la renta variable o la renta fija cotizada. Algunos ejemplos son los activos inmobiliarios y de infraestructuras, que ofrecen flujos de caja resistentes a largo plazo, o activos como los valores vinculados a seguros, en los que la meteorología es el principal factor de riesgo.

En general, creemos que las condiciones son favorables para obtener buenas rentabilidades en 2025, pero habrá que superar algunos retos. Un enfoque diversificado, que abarque todas las regiones y clases de activos, puede contribuir a que las carteras sean más resistentes, independientemente de lo que depare el próximo año.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.