Perspectiva 2021: Renta fija de Estados Unidos

Este informe ha sido escrito por Lisa Hornby, directora de Renta Fija Multisectorial de EE.UU. de Schroders

Las valoraciones en los mercados de bonos de los Estados Unidos parecen poco atractivas en general, pero hay oportunidades en el crédito, en los bonos municipales y en partes del mercado titulizado.

Si el año 2020 nos enseñó algo, fue a prestar atención a las valoraciones, que es el aspecto en el que nos fijamos.

Hace un año, ningún director de inversiones podría haber anticipado que una pandemia mundial alteraría nuestras vidas durante la mayor parte de 2020. Pero lo que podrían haberle dicho es que las valoraciones de una variedad de clases de activos, en particular el crédito, se estaban acercando a los niveles máximos de varias décadas.

Esto sucedía a la vez que muchos de sus catalizadores se deterioraban, sugiriendo que el equilibrio riesgo/rentabilidad en muchos activos era inferior al nivel ideal. Si tomamos como referencia las valoraciones, 2020 fue un ejercicio intenso pero extraordinario. Una vez que las valoraciones se han dado la vuelta en algunos segmentos del mercado, es necesario adoptar un enfoque más disciplinado a la hora de enfrentarnos a la construcción de la cartera.

Las valoraciones actuales se situarán en el contexto de una economía estadounidense en mejora cíclica, un banco central que continúa manteniendo políticas de apoyo, las mayores y más eficaces políticas fiscales de nuestra generación y los mayores rendimientos de los mercados desarrollados que se ofrecen a nivel mundial. Este entorno permite que nuestra visión del crédito sea relativamente positiva, pero que estemos cada vez más diversificados en otros sectores atractivos como los títulos respaldados por hipotecas de firmas cuasi estatales y los bonos municipales.

La recuperación cíclica podría plantear el desafío de una política monetaria laxa

Desde una perspectiva económica y política, vemos el año 2021 como un año de recuperación cíclica, ya que el despliegue de la vacuna permitirá a la sociedad volver a unas pautas de consumo más normales. Es probable que la inflación aumente de forma moderada, pero se mantendrá contenida dada la gran inactividad de la economía de los Estados Unidos. Esperamos que los tipos de interés suban gradualmente a medida que los mercados empiecen a valorar una reducción en la política de recompras mientras se consolida una recuperación cíclica.

Puede que llegue un momento durante 2021 en el que los mercados empiecen a desafiar el compromiso de la Reserva Federal (Fed) de mantener los tipos de interés en estos niveles acomodativos, incluso cuando se retiren las medidas de estímulo extraordinarias, como el QE. Sin embargo, en nuestra opinión, la Reserva Federal reafirmará su compromiso de mantener bajo el nivel del precio del dinero, lo que debería limitar cualquier movimiento agresivo de aumento de los rendimientos de la deuda. Este entorno de tipos bajos debería marcar la pauta para que continúe esta búsqueda de rendimiento a nivel global.

La deuda corporativa requiere un enfoque selectivo

Si bien esperamos que el crédito corporativo se sustente en un entorno global de búsqueda de rendimiento, el sector parece menos atractivo que a principios de este año. Con las valoraciones en niveles casi pre-pandémicos, creemos que el año 2021 estará más enfocado en la selección de activos y menos en la asignación al sector de forma generalizada.

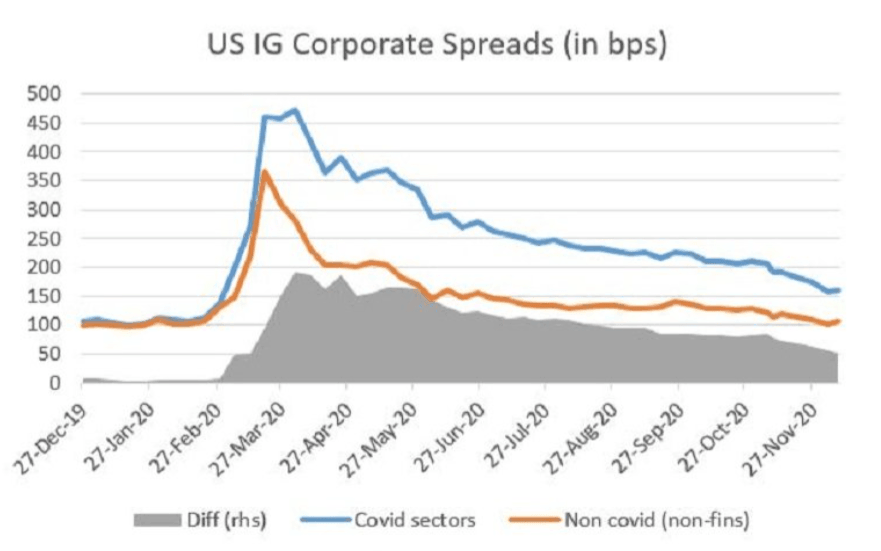

Los diferenciales del índice de grado de inversión se encuentran una vez más en el lado más caro de su historia a largo plazo. Sin embargo, si uno mira más en profundidad, todavía hay oportunidades dentro del mercado. Los emisores dentro del sector de viajes, turismo, ocio y hostelería todavía ofrecen un valor convincente (véase el gráfico a continuación). Muchas de estas empresas emitieron cantidades importantes de deuda en 2020 para reforzar su posición de liquidez. Esperamos que una vez que superemos lo peor del virus, estos emisores se centren en la gestión de los balances, lo que debería dar lugar a una estabilización de su apalancamiento.

Curiosamente, el mercado de alto rendimiento en general es de mayor calidad, debido a los ángeles caídos (las empresas cuya calificación crediticia ha pasado de grado de inversión a alto rendimiento) y a un pico en la emisión de BB, a principios de año. Es esta parte del mercado de alto rendimiento es la que ofrece un valor atractivo en comparación con los bonos con grado de inversión de menor calidad. Dentro del espacio de los mercados emergentes estamos viendo el mismo atractivo relativo de los bonos con calificación BB a los de calificación BBB.

Reducción de los diferenciales de los bonos

Se subestima la diversidad de los bonos municipales

El mercado municipal ha desempeñado un papel importante en las carteras durante los últimos meses y probablemente seguirá figurando en ellas hasta bien entrado 2021. Este segmento experimentó un drástico aumento de las emisiones en 2020 cuando los municipios optaron por aprovechar el mercado dada la necesidad de financiación y el entorno de bajos tipos de interés.

A pesar de las reiteradas preocupaciones expresadas por los partícipes del mercado, todavía no se ha materializado la ayuda adicional a los municipios. Más allá de la actual postura política, seguimos creyendo que este apoyo se producirá, aunque la cantidad no será suficiente para cubrir los agujeros presupuestarios en todo el país.

Cualquier déficit será seguramente cubierto con despidos, permisos, reducción de servicios e impuestos más altos. Sin embargo, hay algunos subsectores y emisores específicos que ofrecen valoraciones atractivas en el mercado actual. Vemos oportunidades en los emisores de servicios esenciales y bonos de ingresos como aeropuertos, educación superior y bonos respaldados por el impuesto sobre las ventas, aunque a corto plazo seguirán siendo cuestionados por el Covid. Es importante señalar que muchos de los emisores de este espacio entraron en esta crisis desde una posición de fuerza y disponen de una variedad de herramientas diferentes para hacer frente a los desafíos actuales.

A pesar de los desafíos que se avecinan, la expectativa de una crisis en todo el mercado es demasiado simple, dado que el mercado municipal es increíblemente amplio y diverso. Donde algunos ven volatilidad, nosotros vemos oportunidades de compra.

Los títulos respaldados por hipotecas de agencias están bien respaldados

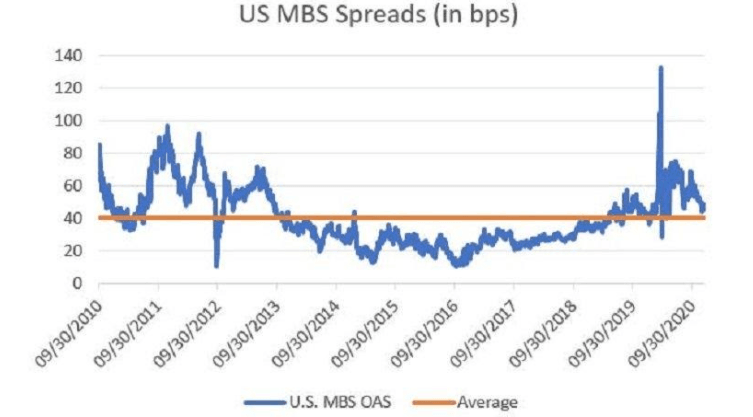

Debido a que las valoraciones del crédito corporativo se están normalizando, estamos buscando titulizaciones hipotecarias de agencias estatales. Se trata de otro sector que ha quedado rezagado en el repunte del crédito corporativo y que todavía se negocia con valoraciones atractivas en relación con su historia a largo plazo (véase el gráfico a continuación). Dado que la Reserva Federal está comprando activamente 40.000 millones de dólares de MBS (valores respaldados por hipotecas, por sus siglas en inglés) de estas agencias al mes, y que los tipos de interés estarán anclados durante los próximos años, creemos que los aspectos técnicos del mercado seguirán estando bien anclados. Miraremos a este sector como un indicador de liquidez, pero con mejores perspectivas de ingresos que el mercado de los bonos del Tesoro de EE.UU.

Las valoraciones de los MBS de EE.UU. siguen siendo atractivas en relación con la historia

¿Regresar a la normalidad en 2021?

Con la llegada de las vacunas, 2021 debería ser un año mucho mejor para la economía mundial e incluso podríamos ver un retorno a niveles de actividad más normales. Este y otros aspectos deberían representar un buen apoyo para los mercados de renta fija y para los mercados financieros de manera más amplia. Pero, dado el punto de partida de las valoraciones, se necesita un enfoque mucho más perspicaz. En nuestra opinión, la selección de los sectores y emisores que todavía tienen margen para beneficiarse de un "retorno a la normalidad" deberían proporcionar una buena recompensa. Más allá de eso, debemos estar preparados para rotar a medida que surjan nuevas oportunidades ya que, si 2020 sirve como indicador, habrá muchas sorpresas.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.