![]() Equipo de analistas Lazard

Equipo de analistas Lazard

Lazard Frères Gestion

Este artículo ha sido escrito pot James Donald, gestor de renta variable emergente de Lazard Asset Management

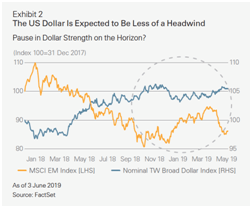

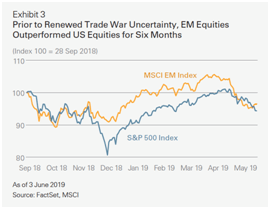

Desde finales del tercer trimestre de 2018, el mundo en desarrollo ha experimentado muchos cambios positivos (por ejemplo, la pausa en la fortaleza del dólar (Anexo 2), la relajación de las condiciones financieras y una menor preocupación por el proteccionismo comercial). Como resultado, las acciones de los mercados emergentes superaron a las de EE.UU. durante un período de seis meses (Anexo 3). De hecho, hasta mediados de abril, las acciones de los mercados emergentes subieron casi un 13% antes de ceder la mayor parte de sus ganancias a medida que se rompían las negociaciones comerciales entre China y Estados Unidos.

No obstante, los inversores de los mercados emergentes siguen afrontando varios riesgos, incluidas las fricciones comerciales entre China y Estados Unidos, posibles sanciones adicionales a Rusia, y la volatilidad de la renta variable y la moneda brasileña debido al complicado proceso legislativo para la reforma de la seguridad social. Además, el crecimiento mundial parece estar desacelerándose. El Fondo Monetario Internacional (FMI) revisó su pronóstico de crecimiento económico mundial para 2019 a la baja, del 3,9% a 3,5%.

Dados los muchos riesgos, puede ser fácil pasar por alto los aspectos positivos. Los fundamentales de los mercados emergentes siguen siendo relativamente sólidos: los balances de los países están siendo más estables de lo esperado, y los déficits fiscales se mantienen en general en buena forma. Los tipos de interés reales son relativamente altos en comparación con los mercados desarrollados. Los tipos de interés se acercaron por última vez a estos niveles en 2016, justo antes de una recuperación de dos años de los activos de los mercados emergentes.

Además, a pesar de la disminución de las previsiones económicas mundiales del FMI, es fundamental señalar que el mundo en desarrollo impulsa cada vez más la mayor parte del crecimiento mundial y que se prevé que la prima de crecimiento económico sobre los mercados desarrollados vuelva a crecer en favor de los mercados emergentes este año. En el pasado, esto ha funcionado como catalizador del rendimiento superior de la renta variable de los mercados emergentes.

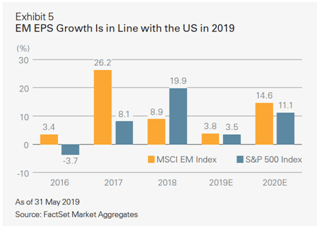

También podría ayudar a reducir la fortaleza del dólar estadounidense. De cara al futuro, esperamos que el crecimiento de los beneficios en EE.UU. se modere a medida que los efectos del estímulo fiscal disminuyan en 2019, potencialmente a un nivel inferior al de los mercados emergentes (Anexo 5).

Debido a la disminución de las valoraciones tras las caídas de la renta variable en 2018, el descuento relativo de la ratio precio/beneficio (P/E) de los mercados emergentes respecto a la renta variable de EE.UU. se amplió hasta aproximadamente el 25%, la media de los últimos 20 años. Al final del tercer trimestre del año pasado, el descuento de la valoración de la renta variable de EE.UU. se encontraba en su punto máximo, cerca del 40%.

Creemos que este relativamente amplio descuento ofrece a los inversores a largo plazo un punto de entrada especialmente atractivo para obtener exposición a empresas líderes de sus sectores con una prima de crecimiento económico potencialmente mayor que la del desacelerado mundo desarrollado. Las acciones de los mercados emergentes también ofrecen atractivos rendimientos de flujo de caja libre (5,5% frente al 4,7% de los mercados desarrollados y el 4,6% de Estados Unidos) y oportunidades de recoger dividendos: el rendimiento por dividendo del MSCI Emerging Markets Index es de aproximadamente el 2,7%, en comparación con el 1,8% del índice S&P 500.

Además, creemos que el crecimiento económico de los mercados emergentes continuará a pesar de la reciente disminución de las expectativas de crecimiento mundial, y seremos testigos de una renovada confianza en algunas de las acciones más sensibles a la economía.

Nuestra estrategia

La estrategia del fondo Lazard Emerging Markets Equity ganó un 4,5% frente al rendimiento del MSCI Emerging Markets Index, del 4,0%, hasta el 22 de mayo de 2019.

El fondo se favoreció de su infraponderación en empresas relacionadas con internet y de consumo discrecional, que cotizan a precios altos y se ven afectadas por la incertidumbre comercial y la volatilidad de los precios de las acciones.

Casi una cuarta parte de las ganancias del índice MSCI Emerging Markets Index durante el primer trimestre estuvo impulsada por cuatro títulos con precios altos: Alibaba, Tencent, Naspers y JD.com. Estos títulos representan casi el 12% del índice y representan casi el 75% de las ganancias durante los seis meses que finalizaron el 31 de marzo de 2019. No creemos que la productividad financiera esté mal valorada en estos títulos. Tras ajustar nuestros precios objetivos según el riesgo macroeconómico, político, de cartera y de ESG (medioambiental, social y de gobernanza), creemos que las alzas esperadas no son lo suficientemente atractivas como para justificar una posición en la cartera.

Además, las participaciones sudafricanas han permitido reducir el rendimiento relativo este año. Aunque a veces se puede considerar que Sudáfrica es económicamente inestable, con un crecimiento de los préstamos relativamente débil y unas expectativas de crecimiento de los beneficios en declive, consideramos que la victoria presidencial de Cyril Ramaphosa, con casi el 60% de los votos en las elecciones generales del 8 de mayo de 2019, es un catalizador positivo. Las recientes elecciones actuaron como un referéndum y hay grandes esperanzas de que Ramaphosa pueda aplicar unas muy necesitadas reformas, incluido un programa pro-crecimiento. Creemos que hay varias empresas bien administradas, a precios asequibles, y financieramente productivas en los sectores industrial, financiero, de bienes de consumo, discrecional, de salud y de servicios de comunicación que se beneficiarán en el corto y medio plazo.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: La Reserva Federal y las Nóminas no Agrícolas prometen acción la próxima semana Premium

Los datos de inflación y crecimiento de EE.UU. han animado a la Fed a mantener las tasas sin cambios durante más tiempo. Los responsables políticos europeos siguen allanando el camino hacia una bajada de tipos en junio. El EUR/USD lucha por recuperar la senda alcista en un entorno de aversión al riesgo.

GBP/USD Pronóstico Semanal: La Libra esterlina se recupera tras dos semanas consecutivas de pérdidas Premium

La Libra esterlina rebotó desde mínimos de cinco meses en 1,2300 frente al Dólar estadounidense. Es poco probable que el repunte del GBP/USD sea duradero, ya que se avecinan la decisión de la Fed sobre los tipos de interés y las Nóminas no Agrícolas de Estados Unidos.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Datos de inflación del PCE de EE.UU.: ¿Impulso para el Dólar?

La pausa que se ha tomado el mercado desde la tarde del jueves, con un Dólar estadounidense notoriamente bajista, puede estar anunciando exactamente lo contrario para la sesión americana de este viernes: un mercado movido, y con un Dólar ganador tras la publicación del dato del PCE de marzo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.