Mejoramos nuestra previsión de crecimiento del PIB mundial

Tras un segundo trimestre mejor de lo esperado para la economía de Estados Unidos, hemos revisado y mejorado nuestra previsión de crecimiento del PIB mundial para 2020 al -4,6%, un resultado mejor que nuestra previsión anterior de una caída del 5,4 %.

La economía de EE.UU. tuvo un comportamiento mejor de lo esperado entre abril y junio y ese es el principal factor que nos ha llevado a mejorar nuestra previsión global. Así, hemos revisado al alza nuestras previsiones para Japón y los países emergentes también, mientras que las hemos reducido para la Eurozona y Reino Unido.

Esperamos que en el tercer trimestre se produzca una mayor recuperación de la economía mundial, antes de que el crecimiento se ralentice en los últimos tres meses del año. A más largo plazo, seguimos pensando que la economía mundial experimentará una recuperación en forma de U, lo que significa que será gradual (en lugar de un rebote en forma de V como se esperaba al principio de la pandemia).

¿Qué nos ha motivado a revisar nuestra previsión?

Desde mayo ha habido una mayor relajación de las medidas de confinamiento, particularmente en Europa, y la actividad económica se ha recuperado. No obstante, en Estados Unidos se ha producido una segunda oleada de brotes de Covid-19 y los casos en la India y Brasil siguen aumentando rápidamente. Sin embargo, hay mejoras en el tratamiento del virus, lo que ha permitido reducir las tasas de mortalidad.

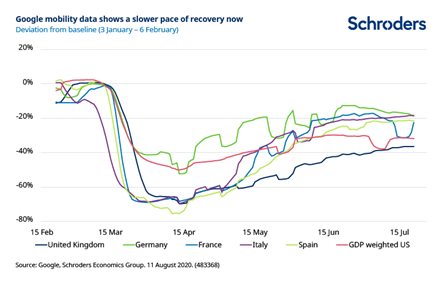

Por otro lado, la recuperación económica continúa, pero a un ritmo algo más lento. Los datos sobre movilidad muestran que, tras un estallido inicial de demanda algo contenida, el gasto está progresando más lentamente. El sector primario se benefició de una relajación de las restricciones, pero los servicios, como los hoteles y las compañías aéreas, todavía tienen que ajustarse a un mundo de distanciamiento y a los límites establecidos para los encuentros sociales.

¿Qué más factores hemos tenido en cuenta?

Se prevé que la inflación se mantenga baja, lo que significa que es poco probable que los bancos centrales aumenten los tipos de interés en un futuro próximo.

Anticipamos un cambio en la Casa Blanca, aunque se espera que el Congreso de EE.UU. siga dividido después de las elecciones. Esto limitaría la capacidad del nuevo presidente de utilizar la política fiscal para impulsar la economía estadounidense. Sin embargo, las tensiones del comercio internacional podrían disminuir y esto podría ayudar a las relaciones entre EE.UU. y China. Todavía vemos el riesgo de una segunda ola de casos de Covid-19.

¿Qué esperamos para 2021?

Para el 2021, nuestra previsión de crecimiento global es ahora del 5,1% (frente al 5,3% anterior). La vuelta al crecimiento positivo se verá favorecida por las medidas fiscales y monetarias de apoyo de los gobiernos y los bancos centrales. Además, hemos tenido en cuenta la llegada de una vacuna a mediados del próximo año. Esto es clave para superar la cautela de las empresas y los consumidores, y reactivar la inversión y el gasto.

¿Cómo difiere el panorama en las distintas regiones?

- EE.UU.: después de un comportamiento mejor de lo esperado en el segundo trimestre de 2020, hemos revisado ahora nuestra previsión al alza de -8,2% a -4,1% para todo el año. Si Joe Biden gana las elecciones presidenciales, esperamos que el crecimiento de EE.UU. reciba un pequeño impulso.

- Eurozona: hemos reducido nuestra previsión de crecimiento de -6,1% a -7,8% para 2020. La región experimentó un segundo trimestre peor de lo esperado ya que, en general, la cuota de la economía de la eurozona afectada por el Covid-19 fue mayor de lo que se preveía.

- Reino Unido: hemos reducido el crecimiento de -8,5% a -10,4% para 2020. Al igual que en la Eurozona, la publicación del PIB del segundo trimestre mostró que este indicador cayó un 20,4%, lo que significa que cerca del 30% de la economía se vio afectada por el bloqueo, frente al 20% afectado en el primer trimestre.

- Japón: la segunda ola de rebrotes dificulta la recuperación a corto plazo, pero el apoyo fiscal, un repunte en el ciclo industrial y una recuperación del comercio mundial deberían ayudar a que el crecimiento alcance el -4,6% en 2020, por encima de nuestra previsión anterior del -5,4%.

- Mercados emergentes: El primero en entrar y también el primero en salir del Covid-19 fue China, que volvió a registrar un PIB positivo en el segundo trimestre. La India también sorprendió al alza, lo que nos llevó a mejorar la perspectiva de crecimiento de los mercados emergentes ligeramente hasta el -2,7% en 2020. Aumentamos el pronóstico de Brasil-Rusia-India-China (BRIC) para 2020 a -1,6% (desde -2,2%).

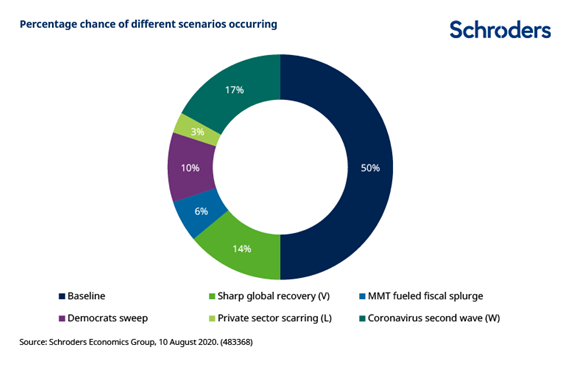

¿A qué otros escenarios podríamos enfrentarnos?

Hemos actualizado nuestros escenarios para reflejar el cambio en el equilibrio de los riesgos. La decisión histórica de la UE de crear un fondo de recuperación ofrece un apoyo muy necesario y marca un paso hacia la unión fiscal. Esto, junto con la decisión del BCE de ampliar su programa de apoyo significan que ya no vemos un riesgo significativo de crisis en la eurozona.

Introducimos un escenario de "barrido demócrata", en el que los demócratas ganan la presidencia y el Congreso de EE.UU. Esto le da al nuevo presidente más margen para expandir la política fiscal y, por consiguiente, favorecer un aumento del crecimiento y la inflación en comparación con el escenario de referencia.

El mayor riesgo para nuestro escenario base es que se produzca una segunda ola de contagios de Covid-19, aunque el balance general de probabilidades apunta a una fuerte recuperación global.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.