![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Los aranceles de EE.UU. sobre las importaciones de vehículos procedentes de México, Canadá y China afectarán más a Stellantis NV y Volkswagen AG, mientras que BMW AG y Mercedes-Benz AG podrían verse menos afectados debido a su mayor poder de fijación de precios y su mayor elasticidad de precios.

Los aranceles propuestos a las importaciones procedentes de México, Canadá y China llegan en un momento en que los fabricantes europeos de equipos originales (OEM) se enfrentan a duros retos en China -crecimiento relativamente lento del mercado global, rápido cambio a los vehículos eléctricos- y a presiones regulatorias en Europa. La combinación desfavorable contribuyó a nuestra perspectiva negativa para la industria, revisada desde equilibrada en 2024.

Sigue habiendo mucha incertidumbre sobre el nuevo régimen arancelario estadounidense. El presidente Donald Trump anunció fuertes aumentos de aranceles sobre las importaciones procedentes de Canadá y México, para luego suspenderlos tras negociar con sus homólogos canadienses y mexicanos. Sin embargo, los nuevos aranceles sobre las importaciones procedentes de China se mantienen por ahora.

Aun así, la industria europea es vulnerable a una política comercial estadounidense más proteccionista, dadas las exportaciones a México y Canadá de las fábricas de ambos países. Los vehículos son el mayor sector de exportación de México a EE.UU. (con un valor aproximado de 130.000 millones de dólares en 2023). La exposición del sector de la automoción a las exportaciones de EE.UU. en Canadá es significativamente menor, con 56.000 millones de dólares. En el caso de China, asciende a 18.000 millones de dólares.

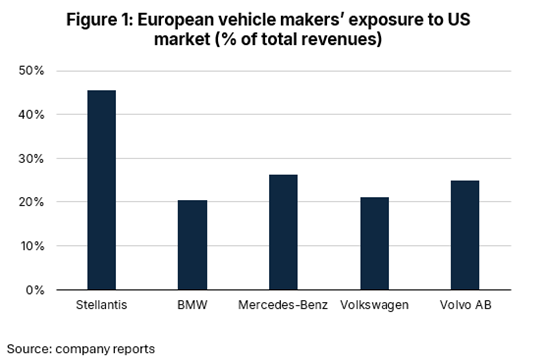

El impacto adverso sobre los fabricantes de automóviles europeos se agravaría si la Administración Trump ampliara los aranceles sobre las importaciones procedentes de la Unión Europea, ya que las importaciones totales de vehículos de la UE a EE.UU. ascendieron a 54 000 millones de dólares en 2023 (gráfico 1).

Stellantis, la más expuesta al giro proteccionista de EE.UU.; Volkswagen, vulnerable

Fabricantes europeos como Stellantis, Volkswagen, BMW y Mercedes-Benz tienen plantas de producción en México (Stellantis también fabrica en Canadá) debido a los menores costes laborales y a la proximidad del mercado estadounidense. Renault, por el contrario, se vería mucho menos afectada por los aranceles estadounidenses, ya que no tiene exposición directa al mercado.

El impacto global variará en función de la importancia del mercado estadounidense como mercado de ventas y de la proporción de importaciones procedentes de México y Canadá. Además, la capacidad de trasladar la producción a EE.UU. y ajustar los precios también serán factores que mitiguen el impacto global.

Se prevé que Stellantis -propietaria de las marcas Chrysler, Jeep y RAM- sufra el mayor impacto debido a su elevada exposición al mercado estadounidense, que representó alrededor del 46% de las ventas en 2023, y a su sustancial dependencia de la producción en Canadá y México.

Con el 21% de sus ventas en el mercado estadounidense, la exposición de Volkswagen a este mercado es comparable a la de BMW y Mercedes. Sin embargo, creemos que Volkswagen -como fabricante de automóviles de gran consumo y proveedor de camiones- probablemente se verá más afectada por los aranceles sobre Canadá y México y el posible aumento de los aranceles sobre las importaciones europeas.

Una parte significativa de sus ventas en EE.UU. proceden de México (por ejemplo, VW Tiguan y Truck brand International) y sus marcas de lujo, Audi (excluyendo el SUV premium Audi Q5 y sus versiones deportivas e híbridas enchufables producidas en México) y Porsche, en particular, se importan en el mercado estadounidense, lo que supone una desventaja en comparación con BMW y Mercedes.

Los fabricantes de automóviles de gama alta deberían mostrarse relativamente resistentes

Tanto BMW como Mercedes están significativamente expuestos al mercado estadounidense, que representó el 20% y el 26% de sus ingresos en 2023, respectivamente. Sin embargo, como México desempeña un papel menor en sus cadenas de suministro en comparación con las importaciones europeas, los aranceles sobre las importaciones de Canadá y México son menos preocupantes.

Además, los fabricantes de automóviles premium están en una posición relativamente mejor para absorber los costes adicionales a través de ajustes de precios, ya que su base de clientes tiende a estar más dispuesta a aceptar aumentos de precios.

Los clientes también tienen alternativas limitadas en el mercado premium dominado por Audi, BMW, Mercedes, Porsche y fabricantes de lujo más pequeños como Aston Martin Lagonda, mientras que los competidores OEM también se enfrentan a presiones similares sobre los costes relacionados con los aranceles.

Los fabricantes de camiones y bienes de equipo se enfrentan a la presión arancelaria

En el segmento de camiones, Norteamérica es el segundo mayor mercado de Volvo, suponiendo un 30% de los ingresos totales. Aunque el aumento de los aranceles estadounidenses sobre las importaciones europeas podría plantear problemas, el fabricante sueco de camiones -que no debe confundirse con el fabricante de automóviles Volvo Car - está en gran medida protegido gracias a su fuerte presencia en la fabricación local. Esto es especialmente importante para la división principal de camiones (70% de las ventas industriales del grupo 2024). De hecho, Volvo produce localmente el 100% de los camiones vendidos en EE.UU. en sus plantas de fabricación de Virginia y Pensilvania, con planes de seguir ampliando la producción en el país.

Volvo, el segundo mayor segmento del grupo (18% de las ventas industriales en 2024) mitiga significativamente los posibles riesgos arancelarios gracias a su planta de producción local en Pensilvania. Por otro lado, la división de autobuses es más dependiente de las importaciones europeas, aunque sus ventas norteamericanas representan una cuota menor, en torno al 2% de las ventas totales del grupo en 2024.

En el lado positivo, observamos que los OEM europeos entrarán en 2025 con sólidas posiciones de tesorería neta en sus operaciones industriales gracias a los fuertes flujos de caja de años anteriores. También prevemos menores desembolsos a los accionistas en 2025, lo que podría ayudar a preservar la flexibilidad financiera en medio de todos los retos (Gráfico 2).

-638747896350867468.png)

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.