La Reserva Federal se prepara para un cambio de rumbo

- La Reserva Federal subirá la tasa de los fondos federales 25 puntos básicos, hasta el 4.75%.

- La retórica oficial seguirá siendo antiinflacionista con un sesgo restrictivo.

- Los mercados crediticios se han alejado de las subidas de tasas, la Fed es la siguiente.

Tras siete subidas consecutivas de tasas, que totalizan un 4.25%, y una octava prevista para el miércoles, los gobernadores de la Reserva Federal se disponen a detener su campaña contra la inflación y esperar resultados.

No espere, sin embargo, un anuncio del presidente de la Fed, Jerome Powell.

Su conferencia de prensa posterior a la decisión continuará el comentario de principios de este mes en Estocolmo, "...restaurar la estabilidad de los precios cuando la inflación es alta puede requerir medidas que no son populares a corto plazo a medida que subimos las tasas de interés para frenar la economía. La ausencia de un control político directo sobre nuestras decisiones nos permite tomar estas medidas necesarias sin tener en cuenta factores políticos a corto plazo."

Sin embargo, independientemente de las garantías de rigor en materia de inflación del Sr. Powell, se avecinan cambios en la política monetaria de la Fed. La lógica económica, los precedentes históricos y la percepción de los mercados hacen que el cambio sea inevitable.

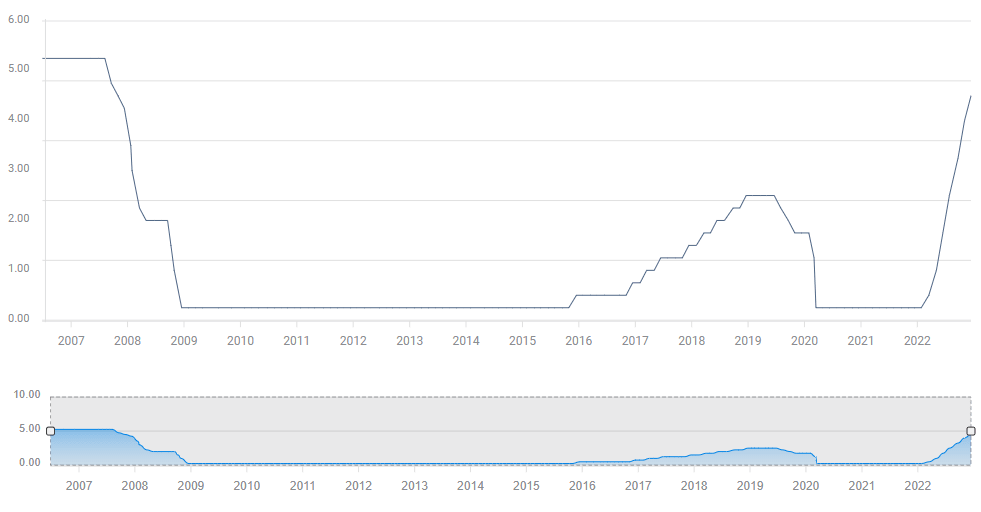

Política de tasas de interés de la Reserva Federal

Cuatro subidas consecutivas de 75 puntos básicos que comenzaron el pasado mes de junio, seguidas de un salto de 50 puntos en noviembre y de 25 puntos esta semana, situarán la tasa de los fondos federales en el 4.75%, su nivel más alto en 15 años, y a 35 puntos básicos de su actual estimación para final de año del 5.1%. En la próxima reunión de la Fed, el 22 de marzo, se publicarán nuevas previsiones económicas y de tasas.

Tasa de los fondos de la Fed

Fuente: FXStreet

Los funcionarios de la Fed y su presidente, Jerome Powell, esperan que la rampa más pronunciada desde la campaña de Paul Volcker a principios de la década de 1980, que aplastó la inflación pero también envió a Estados Unidos a su recesión más profunda desde la posguerra, reduzca los precios sin estrellar la economía.

La retórica de la Fed ha sido inflexible a la hora de sofocar la inflación. Los comentarios de línea dura de Powell en Estocolmo fueron los últimos de una larga serie de afirmaciones oficiales que promueven el enfoque único del banco central en los precios y la determinación de evitar las expectativas arraigadas de una mayor inflación.

Pero los mercados ya han decidido que la campaña de tasas de la Fed tiene un plazo limitado.

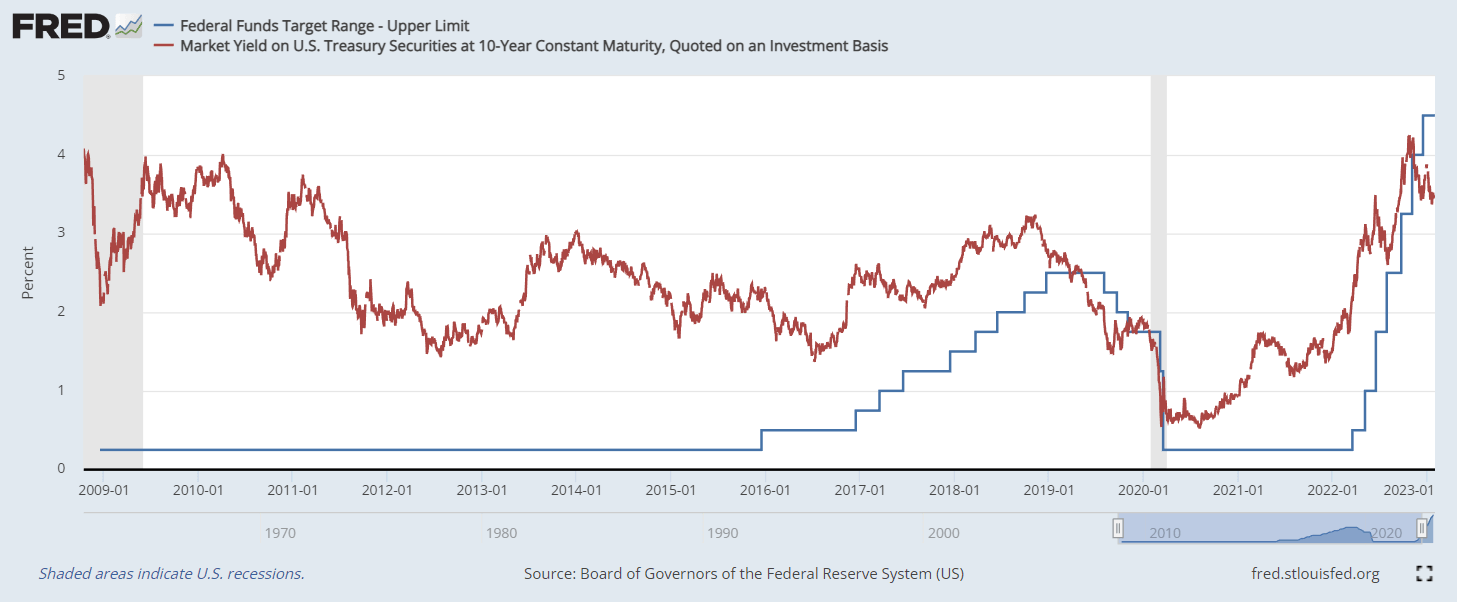

Mercados del Tesoro

Los rendimientos de los bonos del Tesoro dieron marcha atrás a principios de noviembre y siguieron cayendo incluso cuando la Fed subió un 0.5% el 14 de diciembre y elevó la tasa terminal de 2023 en sus Materiales de Proyecciones del 4.6% al 5.1%.

El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó su máximo el 7 de noviembre en el 4.22% y al cierre del viernes se situaba en el 3.52%, con un descenso de 70 puntos. El bono a 2 años tocó techo en el 4.73% el mismo día y ha perdido 52 puntos hasta el 4.21%. La curva de rendimientos está invertida en toda su longitud, desde el bono a 10 años hasta la letra a 1 mes.

Rendimiento del Tesoro a 10 años

Fuente: CNBC

La perspectiva de una nueva subida de 25 puntos el miércoles, casi segura desde hace semanas, no ha disuadido a los rendimientos del Tesoro de seguir bajando. El bono a 10 años ha perdido 36 puntos desde su máximo de enero y el bono a 2 años ha recortado 24 puntos (cierre del viernes).

Históricamente, las caídas de las tasas de rendimiento del Tesoro estadounidense han presagiado el primer recorte de tasas de la Fed en una media de cinco meses.

En 2019 y 2020, el bono a 10 años tocó techo el 23 de noviembre de 2019 y el primer recorte de tasas se produjo el 3 de marzo de 2020, tres meses después.

En 2018 y 2019, el rendimiento a 10 años tocó techo el 18 de noviembre de 2018, pero la primera bajada del 0.25% de los fondos federales no llegó hasta el 31 de julio del año siguiente, algo más de ocho meses después. En 2007 y 2008, el ápice del rendimiento a 10 años se produjo a principios de julio de 2007 y la primera bajada de tasas llegó a mediados de septiembre, en poco más de dos meses. Por último, en 2000 y 2001, el retraso desde el pico en las tasas hasta el recorte fue de unos siete meses, desde mediados de mayo de 2000 hasta principios de enero de 2001.

En ninguna de esas cuatro circunstancias la inflación fue un problema, lo que permitió a la Reserva Federal centrarse únicamente en la debilidad económica prevista o, en el caso de 2008, en las graves dificultades del sistema financiero. Si la situación económica actual fuera una recesión estándar, los mercados podrían anticipar un recorte de tasas en la reunión de mayo o junio de la Fed.

Acciones y el dólar estadounidense

Los mercados bursátiles, como era de esperar, han reflejado la caída de los rendimientos del Tesoro estadounidense. Los tres índices bursátiles principales - Dow Jones, NASDAQ y SP500 - invirtieron su tendencia en octubre y noviembre, y se encuentran muy por encima de sus mínimos de 2022 y 2023, aunque muy por debajo de sus máximos anteriores.

S&P 500

Fuente: CNBC

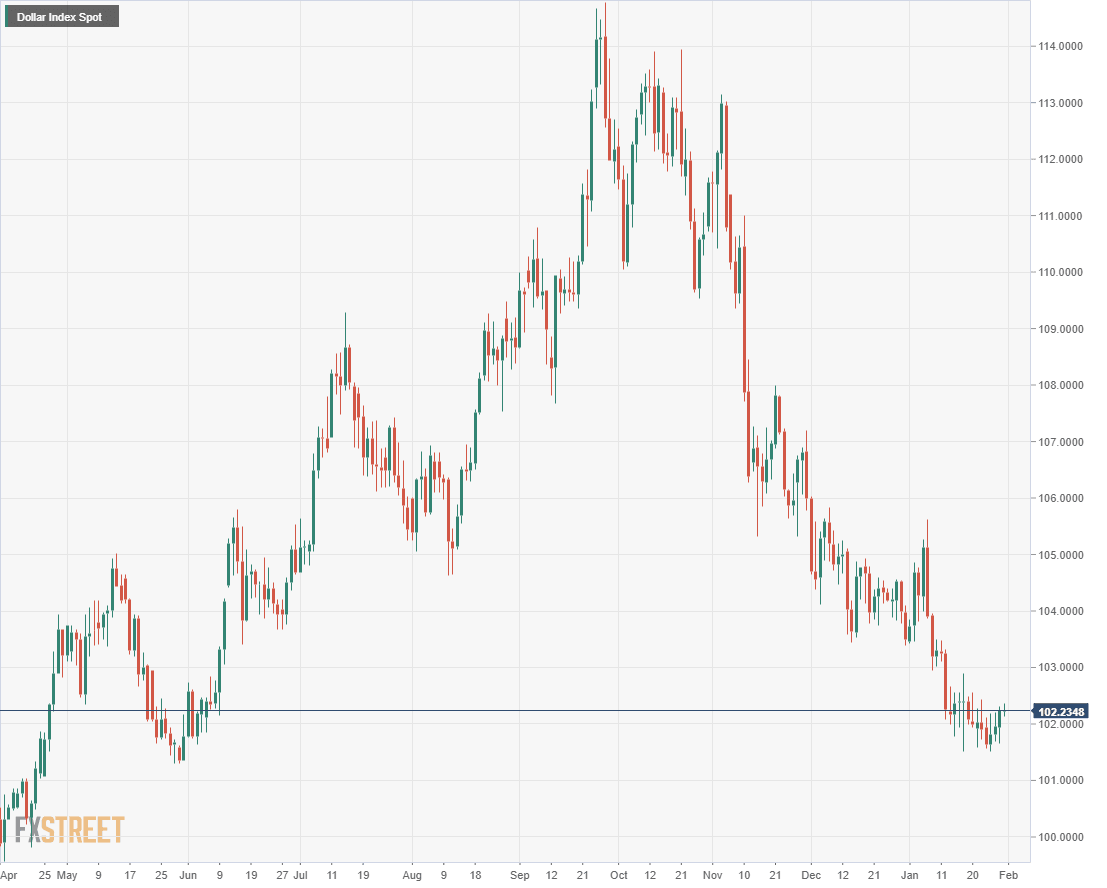

El dólar también ha seguido a la baja los rendimientos del Tesoro estadounidense. El Dólar ha perdido terreno frente a todos los pares principales desde el inicio del cuarto trimestre. El EUR/USD ha ganado un 13% desde su mínimo de finales de septiembre y el USD/JPY ha perdido una cantidad similar desde la tercera semana de octubre. El Índice del dólar DXY ha caído un 11% desde su máximo de 2022.

Lógica económica y de mercado

La lógica del mercado que predice un recorte de tasas se basa en la economía y en la probable reacción de la Reserva Federal a medida que el crecimiento se acerca a un estancamiento. Los mercados no creen que los gobernadores de la Fed vayan a continuar con la subida de tasas si la economía se desliza hacia una recesión, por muy extenuantes que hayan sido sus promesas anteriores.

Tras haber aumentado la tasa de los fondos federales en 475 puntos básicos en once meses, el ciclo más precipitado desde la era Volcker, una pausa está justificada y es una buena política. Las subidas de tasas tardan en retardar la inflación y unas tasas de interés cada vez más altas harán poco por acelerar la reacción de los precios, pero cada vez es más probable que empujen a la economía a la recesión.

Además de la disminución del rendimiento de la inflación por la subida de los tipos, los datos económicos se han deteriorado en los últimos meses, mientras que el aumento de los precios se ha atenuado.

Las ventas minoristas han caído en tres de los últimos cuatro meses. El gasto en el sector servicios se mantuvo estable en diciembre, una vez corregida la inflación. La renta real disponible, corregida por la inflación y los impuestos, registró en 2022 la segunda mayor caída porcentual de la historia, sólo por detrás de 1932, el peor año de la Depresión.

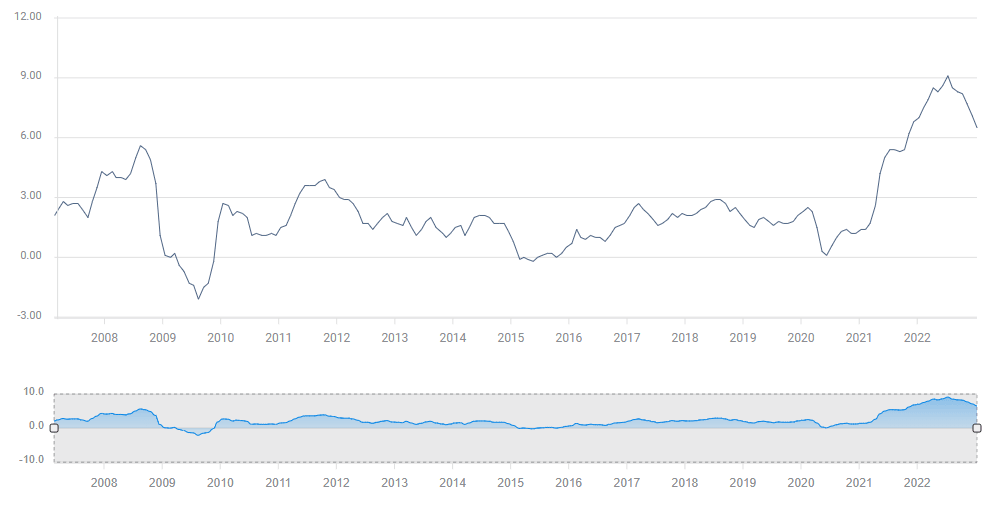

Aunque el Índice de Precios al Consumidor (IPC) ha caído desde su máximo anual del 9.1% del pasado junio, lleva 19 meses por encima del 5%. Es la mayor racha de inflación desde la década de 1980. La economía estadounidense depende en un 70% del gasto del consumidor, y la contracción del consumo es uno de los caminos más seguros hacia la recesión.

IPC

Fuente: FXStreet

La contribución de las empresas al Producto Interior Bruto (PIB) también está bajo presión, con un crecimiento de la inversión de sólo el 1.4% en el cuarto trimestre, casi todo debido al aumento de las existencias. Los índices de gerentes de compras PMI del ISM para la manufactura y los servicios se contrajeron en diciembre, con especial debilidad en el indicador de nuevos pedidos. La deuda de los consumidores con las tarjetas de crédito sigue aumentando, a pesar de que los intereses se disparan y el ahorro cayó el año pasado por debajo de los niveles de 2009.

Un punto brillante de la economía ha sido el mercado laboral. Las nóminas no agrícolas (NFP) han aumentado durante 24 meses seguidos. Pero incluso en este caso la tendencia es negativa. La media mensual del NFP ha caído de 539.000 en el primer trimestre a 247.000 en el cuarto y el total de diciembre de 223.000 es el más bajo en dos años. Se han iniciado despidos en varias compañías importantes, como Goldman Sachs, Amazon y Google.

NFP

Fuente: FXStreet

Otro aspecto a tener en cuenta en el mercado laboral es cuántos de estos puestos de trabajo de nueva creación existen realmente. En años anteriores, gran parte de las nuevas contrataciones atribuidas al NFP han resultado ser la creación temporal de modelos de la Oficina de Estadísticas Laborales (BLS) que han sido mucho más optimistas que la realidad. Cuando el nuevo empleo estimado se coteja con las nóminas reales de las listas de impuestos en la revisión anual del BLS, esos puestos de trabajo desaparecen. Es más que probable que una buena parte de las ganancias del NFP del año pasado sean ficticias.

Conclusión: Se avecina un cambio en la política de la Reserva Federal

La Reserva Federal no podrá lograr su aterrizaje suave y evitar una recesión si sigue subiendo los tipos durante la primera mitad del año. La inflación parece estar remitiendo. El gasto del consumidor está bajo presión y hay dudas sustanciales sobre la solidez del mercado laboral. Si el consumo se desploma, el gasto de las empresas seguirá su estela.

El desastre económico potencial de un sector de consumo muy endeudado y un gobierno federal que se acerca a los 500.000 millones de dólares anuales en pagos de intereses, agravado por una profunda recesión, es una posibilidad aún peor que rendirse en la lucha contra la inflación antes de la victoria completa.

Es de esperar que los funcionarios de la Fed comiencen pronto a observar avances en materia de inflación, aunque no es probable que el presidente de la Fed, Jerome Powell, se muestre demasiado optimista el miércoles. Uno de los propósitos no declarados de las rápidas subidas de la Fed era conseguir el mayor seguro de inflación posible antes de que la economía se resquebrajara por el peso de las subidas de tasas. Ese punto casi ha llegado.

Dado el claro sesgo de los mercados de crédito hacia un cambio de política monetria, cualquier indicio del Sr. Powell, deliberado o involuntario, de un cambio en la percepción económica hará que los tipos de interés y el dólar estadounidense se disparen a la baja y los mercados bursátiles se disparen. El miércoles por la tarde podría ser mucho más emocionante de lo esperado.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.