![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido escrito por David Knutson, responsable de Crédito Integrado de Schroders

Los mercados de bonos se encuentran en un proceso de transición, y una incipiente disputa entre la Reserva Federal y los vigilantes de los bonos (inversores de bonos que toman posiciones contrarias a los bancos centrales) podría hacer que la situación se ponga interesante en 2021.

Con los mercados de bonos en el foco de todas las miradas, he identificado tres factores que hay que observar en lo que podría ser un período lleno de acontecimientos:

- El mercado de bonos está cambiando. Los rendimientos de los bonos soberanos y corporativos con grado de inversión han subido en general y podría haber más movimientos en el mercado. Esto hace que el entorno de inversión activa sea más rico.

- Los préstamos bancarios son un indicador clave de la evolución de la economía. Un repunte de los préstamos sería probablemente un precursor necesario para un aumento más sostenido de los rendimientos.

- La Reserva Federal (Fed) frente a los vigilantes de los bonos. ¿Conseguirá la Fed contener las preocupaciones sobre la inflación o los vigilantes harán subir los rendimientos?

¿Qué ha pasado en los mercados de bonos?

El comienzo de 2021 ha sido agitado para los mercados de renta fija. Los rendimientos de los bonos soberanos subieron a toda velocidad, ya que el plan de estímulos de EE.UU. alimentó las expectativas de crecimiento e inflación. Los bonos del Tesoro de EE.UU. en el extremo intermedio y largo de la curva, los vencimientos a 10 y 30 años, registraron uno de los peores trimestres de la historia.

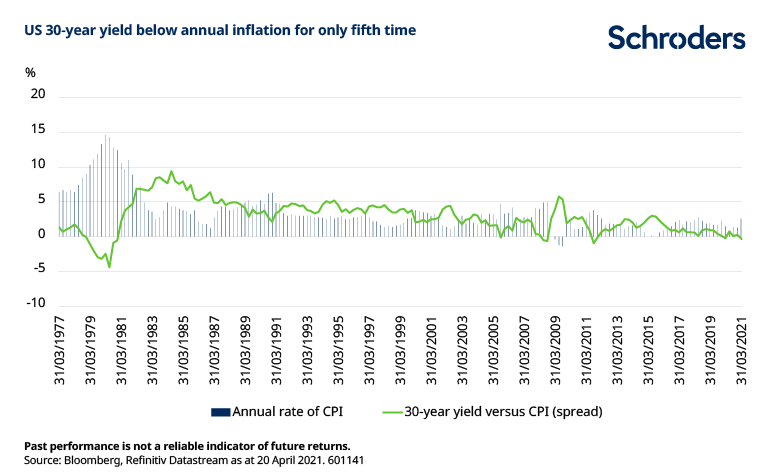

En abril, sin embargo, los rendimientos se han recuperado, incluso pese al repunte de los datos y la inflación. Normalmente, ocurriría lo contrario. Como muestra de estos sucesos un poco usuales, el rendimiento del Tesoro estadounidense a 30 años ha caído por debajo de la tasa anual de inflación de los precios al consumidor. Esto sólo ha ocurrido cinco veces desde finales de la década de 1970.

El reciente movimiento del rendimiento refleja, en cierta medida, una reversión de la rapidísima subida de las semanas anteriores; el repunte de la inflación refleja el efecto base. Es decir, el ligero "repunte" de la tasa de inflación se debe en gran medida a la recuperación desde el bajísimo nivel de hace un año en medio de la crisis del Covid-19. Sin embargo, en general, parece ser síntoma de una transición en los mercados y de las fuerzas que compiten entre sí. Los mercados de renta fija tienen un amplio margen para seguir agitándose en 2021.

Fuerzas a largo plazo que mantienen los rendimientos a la baja

Recientemente, los rendimientos de los bonos han empezado a caer, incluso en medio de datos positivos y de un creciente optimismo económico. Esto sugiere que hay tendencias a más largo plazo en juego, que existían antes de la pandemia y que continuarán después. En general, seguiremos viendo que los cambios demográficos y la globalización mantienen los rendimientos anclados a la baja. Hay pocos lugares en el mundo con una inflación arraigada, crónica o estructural.

Los rendimientos han estado bajando durante mucho tiempo. Ha habido periodos, como en el primer trimestre, en los que han subido. Esto va a ocurrir puntualmente durante el próximo año o los próximo 18 meses.

Será especialmente interesante ver cómo se desarrolla la disputa entre la Reserva Federal (Fed) y los vigilantes de los bonos. Este año, mientras que la Reserva Federal insiste en el mensaje de que todo está en calma y que la inflación es momentánea y episódica, los vigilantes de los bonos se lanzarán al ruedo, hablando del riesgo de inflación y empujando los rendimientos al alza. Y, como en el primer trimestre, habrá momentos de pánico.

¿Se mantendrá la inflación?

El episodio deflacionista de 2020 hace que los bajos niveles del año pasado lleven inevitablemente a un aumento temporal de la inflación a medida que la vida comienza a normalizarse.

Una cosa que es difícil de predecir es el sentimiento y lo que puede suceder cuando la gente cree que los precios van a subir. Como hemos visto en el pasado, empieza a nivel del consumidor, con pequeñas decisiones cada día y un mayor consumo. Es probable que veamos pequeños brotes, que serán sofocados por los responsables políticos.

Algo que el mercado posiblemente está subestimando es el nuevo tercer mandato de la Fed - reducir la desigualdad, si se une a un deseo declarado de dejar que la inflación se acelere, vamos a llegar potencialmente al 3%. Es un nivel bajo, pero la carga de deuda, de los gobiernos, las empresas y los hogares, es tan pesada que incluso el 3%, o quizás un poco más, sería doloroso.

Sin embargo, el hecho es que el mercado se ha acostumbrado cada vez más a tipos más bajos durante más tiempo. Esta es una tendencia que dura décadas y será muy difícil de revertir. La única manera de hacerlo en EE.UU. es aumentar la oferta monetaria y únicamente se consigue mediante el incremento de los préstamos de los bancos comerciales.

Sector bancario

Como han demostrado los últimos resultados, Wall Street va por delante de Main Street (o la economía real), y la banca de inversión se está comportando mejor que la banca comercial. Los reguladores quieren que esto cambie y utilizarán herramientas políticas para intentar que así sea.

La demanda de préstamos no es alta y las entidades de todo el mundo tienen exceso de liquidez. Es difícil para ellos generar márgenes atractivos en los nuevos préstamos.

Ahora mismo hay más de 5 billones de dólares en las cuentas de los hogares o consumidores porque la gente no ha podido gastar. La idea es que una vez que comiencen a gastar, eso favorezca la inflación. Eso está por ver.

Los mercados de bonos corporativos se benefician de la liquidez y del contexto político, ya que los gobiernos han desincentivado a los bancos para que ejecuten los préstamos dudosos. Durante gran parte del año pasado, los tribunales de quiebras ni siquiera se reunieron. Es probable que los impagos sigan siendo bajos.

Algunos de los efectos negativos de la pandemia no se han asimilado aún, dejando a los bancos con una masa de activos algo deteriorada. Esta tendencia se alargará más tiempo del previsto y, en cierta medida, frena a los bancos a la hora de avanzar y suscribir nuevos préstamos.

¿Asumirán los inversores y las empresas más riesgos?

El rendimiento del bono a 30 años por debajo del IPC es un indicio de la transición en los mercados. Este rendimiento real cero o negativo tendrá ramificaciones. El cero es psicológico y probablemente empujará a los inversores a asumir más riesgos para obtener las rentabilidades que necesitan.

Es probable que veamos fusiones y adquisiciones, las cuales, cada vez están siendo más utilizadas para impulsar el valor para los accionistas. Los mercados de crédito están muy preparados, hay gran cantidad de demanda y emisiones, las agencias de calificación son flexibles y permitirán que aumente el apalancamiento. En los mercados de crédito con calificación baja A y alta BBB es donde más probablemente se verán fusiones y adquisiciones financiadas con deuda.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro terminará la semana al alza Premium

El EUR/USD mantiene su impulso alcista tras cerrar en terreno positivo el jueves y cotiza en su nivel más alto desde el 11 de abril, en torno a 1,0750. Aunque las perspectivas técnicas a corto plazo apuntan a condiciones de sobrecompra, la mejora del clima de riesgo podría ayudar al par a seguir subiendo de cara al fin de semana.

GBP/USD Pronóstico: La Libra esterlina podría enfrentarse a una fuerte resistencia en 1,2560 Premium

El GBP/USD cerró el jueves por tercer día consecutivo en terreno positivo y alcanzó su nivel más alto en dos semanas en 1,2540 a primeras horas del viernes. El par retrocedió hacia 1,2500 en la sesión europea, pero las perspectivas técnicas sugieren que el sesgo alcista se mantiene intacto.

El Yen cae a mínimos de varias décadas y se sitúa cerca de 156.15 frente al Dólar tras el anuncio del Banco de Japón

Durante la sesión asiática del viernes, el Yen japonés se vio sometido a una nueva presión de venta tras el anuncio de la decisión política del Banco de Japón y cayó a un nuevo mínimo de varias décadas frente a su homólogo estadounidense. El USD/JPY se disparó después del comunicado del BoJ a nuevos máximos de 34 años en 156.14.

Yen en nuevos mínimos de varias décadas

El Yen vuelve a dar la nota en este particular momento de los mercados. La divisa alcanzó un nuevo mínimo de 34 años en 155.35, a menos de un día para que el Banco de Japón de a conocer su tasa de interés. Por el momento, el JPY no tiene estímulos para recuperarse con fuerza, más aún cuando los rendimientos de los bonos del Tesoro se mantienen en máximos de varios meses

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.