La escalada en Oriente Medio empujaría el precio del Aluminio por encima de 4.000$/t

Hemos revisado al alza nuestras previsiones de precios del aluminio, ya que el aumento del conflicto en Oriente Medio introduce nuevos riesgos al alza en un mercado que ya se está ajustando.

El aumento de los riesgos geopolíticos podría tener implicaciones de gran alcance para los mercados globales de materias primas más allá del petróleo y el gas, siendo el aluminio particularmente expuesto dada la concentración de capacidad de fundición orientada a la exportación en el Golfo y la dependencia de las rutas de envío a través del Estrecho de Ormuz.

Puntos clave

- El aumento de las tensiones en Oriente Medio ha introducido nuevos riesgos al alza en los mercados de aluminio, que ya se esperaba que permanecieran en déficit este año, lo que nos ha llevado a revisar al alza nuestras previsiones de precios del aluminio.

- Si bien los mercados de petróleo y GNL están más directamente expuestos a las interrupciones en el Estrecho de Ormuz, es probable que el aluminio sea una de las materias primas industriales más afectadas debido a la concentración de capacidad de fundición orientada a la exportación en el Golfo.

- En un escenario de interrupción severa, los precios del aluminio podrían moverse brevemente por encima de 4.000$/t, aunque la destrucción de la demanda probablemente limitaría un mayor aumento.

El conflicto en Oriente Medio aumenta los riesgos de suministro de aluminio

El aumento del conflicto en Oriente Medio está introduciendo nuevos riesgos al alza en los mercados de aluminio, que ya estaban estructuralmente ajustados. Anteriormente, esperábamos que el mercado se ajustara este año con el límite de capacidad de China, las dislocaciones comerciales y el inminente cierre de Mozal de South 32, que ya estaban ajustando la oferta. La posibilidad de escalada ahora introduce más riesgos al alza en esta perspectiva, lo que nos lleva a revisar al alza nuestras previsiones de precios del aluminio.

El Estrecho de Ormuz es una ruta de envío crítica no solo para los flujos globales de petróleo y GNL, sino también para los metales industriales, con una gran parte de las exportaciones de aluminio del Golfo pasando por este corredor. Cualquier interrupción en el envío regional ajustaría rápidamente la disponibilidad global de aluminio en un mercado que ya está en déficit.

Si bien los mercados de petróleo y GNL son los más directamente expuestos a las interrupciones en el Estrecho de Ormuz, es probable que el aluminio esté entre las materias primas industriales más afectadas. El Golfo representa aproximadamente el 9% de la producción global de aluminio y una parte aún mayor del metal comercializado internacionalmente. Sin embargo, la región produce solo alrededor del 3% de la alúmina global y alrededor del 1% de bauxita, dejando a las fundiciones muy dependientes de materias primas importadas. La limitada capacidad de almacenamiento de la alúmina reduce aún más la resiliencia. Si bien las fundiciones suelen mantener alrededor de tres a cuatro semanas de inventarios de alúmina, lo que les permite absorber interrupciones cortas, las restricciones prolongadas se traducirían rápidamente en riesgos de producción.

Una interrupción prolongada en el Estrecho ahogaría simultáneamente los flujos de alúmina y las exportaciones de aluminio para las fundiciones de Oriente Medio. Eso ajustaría significativamente la oferta global.

Irán produce aproximadamente 0.55-0.60Mt de aluminio anualmente, pero su impacto directo en la oferta global es limitado, ya que gran parte de esta producción se consume a nivel nacional y las sanciones restringen los flujos comerciales internacionales. El mayor riesgo de mercado proviene de posibles interrupciones en las exportaciones de aluminio del Golfo y en las importaciones de alúmina y bauxita que pasan por el Estrecho de Ormuz.

Exposición regional a las exportaciones de aluminio del Golfo

Los productores del Golfo están entre los mayores proveedores de aluminio primario al mercado marítimo global, representando una parte significativa del metal comercializado internacionalmente.

El Golfo produce alrededor de 6-6.5Mt de aluminio primario por año, con aproximadamente 5-5.5Mt de exportaciones dependientes de las rutas de envío a través del Estrecho de Ormuz, lo que destaca el impacto potencial que las interrupciones en los flujos comerciales regionales podrían tener en los mercados globales de aluminio.

No todas las exportaciones de aluminio transitan por Hormuz, especialmente Omán, que envía directamente al Océano Índico, pero una gran parte del comercio de aluminio del Golfo aún depende del estrecho o de rutas regionales cercanas. Las opciones logísticas alternativas son limitadas. Ma’aden podría, en teoría, transportar material a los puertos del Mar Rojo, pero esto sería significativamente más lento y costoso.

Producción de aluminio en el Golfo

Europa está particularmente expuesta, dependiendo en gran medida de las importaciones tras la disminución de la capacidad de fundición nacional. Oriente Medio representa alrededor del 30% de sus importaciones de aluminio, dominadas por los EAU, dejando las primas europeas especialmente sensibles dado que la disponibilidad primaria ya es ajustada. La exposición de Europa ha aumentado aún más desde la drástica reducción de los flujos de aluminio ruso hacia los mercados occidentales tras la invasión de Ucrania.

EE.UU. también está expuesto, con la región suministrando más del 20% de las importaciones, aunque las primas inflacionadas por aranceles en el Medio Oeste limitan el potencial inmediato.

Los desarrollos recientes ya están afectando las cadenas de suministro de aluminio. Qatalum ha comenzado un cierre controlado de la producción tras las tensiones regionales, lo que representa una pérdida directa de suministro para el mercado. Al mismo tiempo, Alba ha declarado fuerza mayor en las entregas debido a interrupciones logísticas.

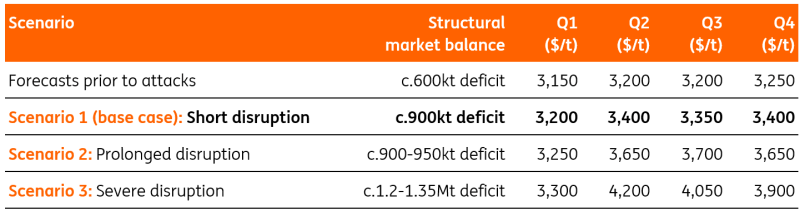

Nuestros tres escenarios para interrupciones en el suministro de aluminio

Si bien la evolución del conflicto en Oriente Medio sigue siendo altamente incierta, esbozamos tres escenarios que evalúan cómo las interrupciones en el suministro de aluminio del Golfo podrían afectar al mercado global, en línea con nuestros escenarios de flujos de energía. Basándonos en estos escenarios, revisamos al alza nuestra perspectiva de precios del aluminio y evaluamos los balances de mercado resultantes y los resultados de precios bajo diferentes grados de interrupción.

En el Escenario 1, que consideramos nuestro caso base, asumimos una interrupción relativamente corta en el transporte regional que dura alrededor de cuatro semanas. Las exportaciones de los productores del Golfo se retrasan temporalmente y algo de metal se acumula en el sitio, particularmente en Alba, donde las entregas ya se han visto afectadas. Al mismo tiempo, la interrupción en Qatalum representa un verdadero shock de suministro, ya que la producción se recupera solo gradualmente tras un cierre controlado.

En el Escenario 2, las interrupciones persisten por más tiempo, con restricciones de envío que duran varios meses. Esto ajustaría aún más el mercado de aluminio por vía marítima, ya que los flujos de exportación del Golfo permanecen restringidos. En este escenario, también asumimos el riesgo de recortes menores en la producción en las fundiciones del Golfo si las interrupciones logísticas persisten y las entregas de materias primas comienzan a ajustarse.

El Escenario 3 representa una interrupción más severa en el transporte a través del Estrecho de Hormuz que dura alrededor de tres meses. En este caso, una combinación de producción perdida, metal varado y amplias interrupciones logísticas podría ajustar significativamente la disponibilidad global de aluminio. A estos niveles de ajuste, los precios podrían superar brevemente los 4.000$/t antes de que la destrucción de la demanda comience a limitar el alza adicional. Por lo tanto, los precios retroceden desde los niveles máximos más adelante en el año, aunque el déficit subyacente mantiene el aluminio muy por encima de los niveles de referencia previos al conflicto.

Balance del mercado de aluminio y escenarios de precios

Lee el análisis original: La escalada en Oriente Medio podría empujar el aluminio por encima de los 4.000$/t

Autor

ING Global Economics Team

ING Economic and Financial Analysis

The International Netherlands Group nació en Holanda hace más de 160 años. Su constitución actual data de 1991 y fue fruto de la fusión de Nationale Nederlanden, la primera entidad aseguradora holandesa, con el NMB Postbank Group.