La curva de Phillips y la política de garantía salarial de la Fed

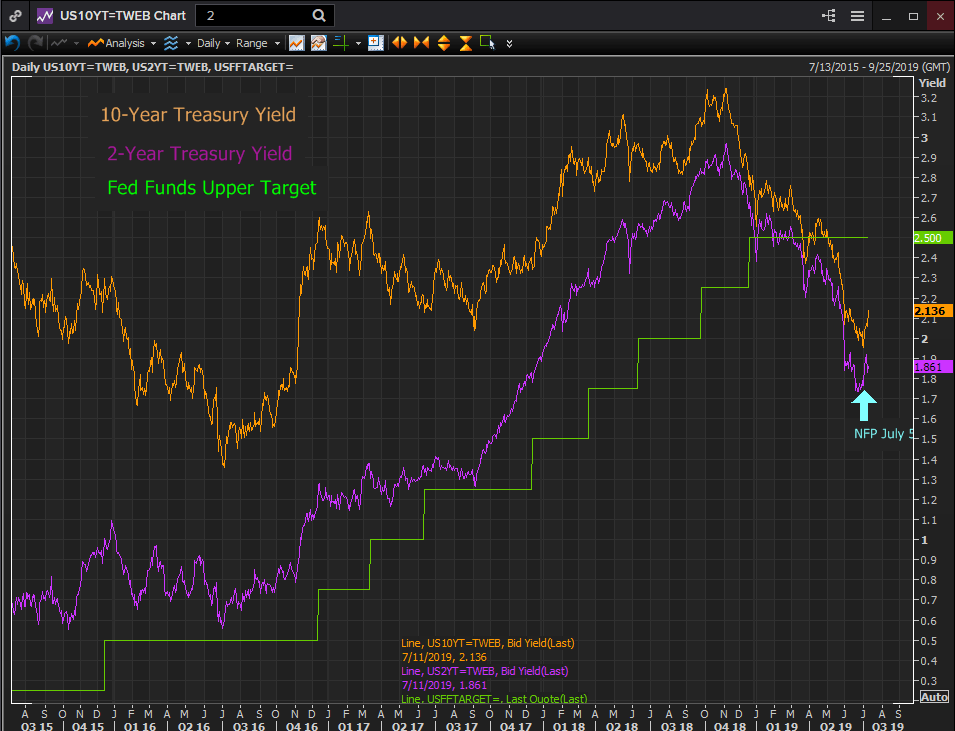

Los rendimientos del Tesoro alcanzaron su punto máximo y empezaron a caer cinco semanas antes de la subida final de la tasa de la Reserva Federal hasta el 2.5% el 19 de diciembre del año pasado. La noche anterior a esa reunión del FOMC, el bono a 10 años del Tesoro de EE.UU. ya había perdido 42 puntos básicos, del 3.24% el 8 de noviembre al 2.82%. El bono a 2 años había perdido 32 puntos, del 2.97% al 2.65%.

Los rendimientos han vuelto a girar. El bono a 10 años ha ganado 18 puntos, cerrando en el 2.13% el 11 de julio. El bono a 2 años ha subido 13 puntos hasta el 1.86% también el día 11 de julio. Había llegado hasta el 1.92% el día 9 de julio.

Fuente: Reuters

Es demasiado pronto para saber si esto es una reacción y una toma de beneficios tras la subida de ocho meses en los precios de los bonos o un indicio de que las probabilidades de tres o más recortes en el futuro inmediato están disminuyendo en vista del éxito en la creación de empleos de junio. El gran movimiento al alza en los rendimientos empezó el 5 de julio, después del informe del NFP.

Las preocupaciones económicas de la Fed, desde el comienzo de la pausa en la subida de tasas en enero, han sido el acuerdo comercial entre Estados Unidos y China, el Brexit y la caída en el crecimiento global. Estas preocupaciones permanecen hoy, aunque el Brexit parece haberse alejado de la consideración inmediata. Además, el presidente Powell ha agregado la falta de ganancias salariales suficientes para impulsar la inflación.

La atención de Powell sobre los salarios y los precios no es tanto sobre la inflación, aunque la Reserva Federal rinde homenaje frecuente a su mandato del Congreso de la estabilidad de los precios, que al componente salarial.

El presidente señaló varias veces en sus dos días de testimonio ante el Congreso que la larga expansión que se está viviendo, un récord de posguerra, finalmente había empezado a generar ganancias salariales sustanciales para los trabajadores de clase baja y media, y que el nivel muy bajo de desempleo había traído nuevos puestos de trabajo a comunidades que llevaban mucho tiempo fuera de la fuerza laboral general. Destacó que mantener la economía en crecimiento era una de las principales consideraciones de los gobernadores.

En la Cámara de Representantes, en respuesta a una pregunta de Alexandria Ocasio-Cortez, la congresista de primer año de Nueva York, sugiriendo que la Curva de Phillips, que describe la relación entre el desempleo, los salarios y la inflación se había roto en gran medida, Powell estuvo de acuerdo.

Esa ecuación entre la tasa de desempleo, los salarios y la inflación sostiene que a medida que la tasa de desempleo disminuye, los empleadores se ven obligados a ofrecer a los trabajadores salarios más altos que alimentan la inflación.

Cuando la curva de Philips se formuló por primera vez en 1958, el mercado global era mucho más limitado de lo que es ahora. El impacto del comercio en los salarios fue mínimo. Los trabajadores nacionales no estaban, en general, compitiendo con los extranjeros, y entonces la tasa de desempleo nacional relacionada con los salarios que los empleadores tenían que pagar para asegurar a sus empleados.

Eso es apenas cierto ahora. La relación se ha debilitado a medida que más y más producción está o se puede obtener en el extranjero, en entornos de salarios más baratos. El trabajador automotriz en Detroit o el del acero en Pennsylvania compiten directamente con los trabajadores de China, India y Vietnam. El mercado laboral es global y efectivamente ha matado a la curva de Phillips nacional. Todavía no ha sido reemplazada, como podría ser en teoría, por una curva de Phillips global en un mercado laboral mundial sin fisuras.

Lo que nos lleva de nuevo a una Reserva Federal que está preparada para recortar las tasas en lo que normalmente se consideraría unos motivos económicos débiles.

La economía está creciendo moderadamente, un 2.25% en el primer semestre del año si la proyección del PIB según el modelo de GDPNow de la Fed de Atlanta del 1.4% en el segundo trimestre es precisa. La estimación final del primer trimestre del banco del 2.7% estuvo ligeramente por debajo de la cifra oficial final del 3.1%. La inflación se encuentra entre el 2.1%, el IPC subyacente, y el 1.5%, el índice de precios del PCE, el mercado laboral está saludable y los salarios están aumentando. Las solicitudes de desempleo y la tasa de desempleo están en niveles que el 65% de la población menor de 50 años nunca ha presenciado.

Si la expansión se detiene o se cae en una recesión, incluso si no se trata de una desaceleración grave o prolongada, se perderán todas las presiones acumuladas lentamente sobre los salarios. Como los aumentos de los salarios son más fuertes en las últimas etapas de una expansión, es posible que pasen varios años hasta que la próxima recuperación del desempleo caiga lo suficiente como para producir beneficios salariales, o tal vez nunca suceda.

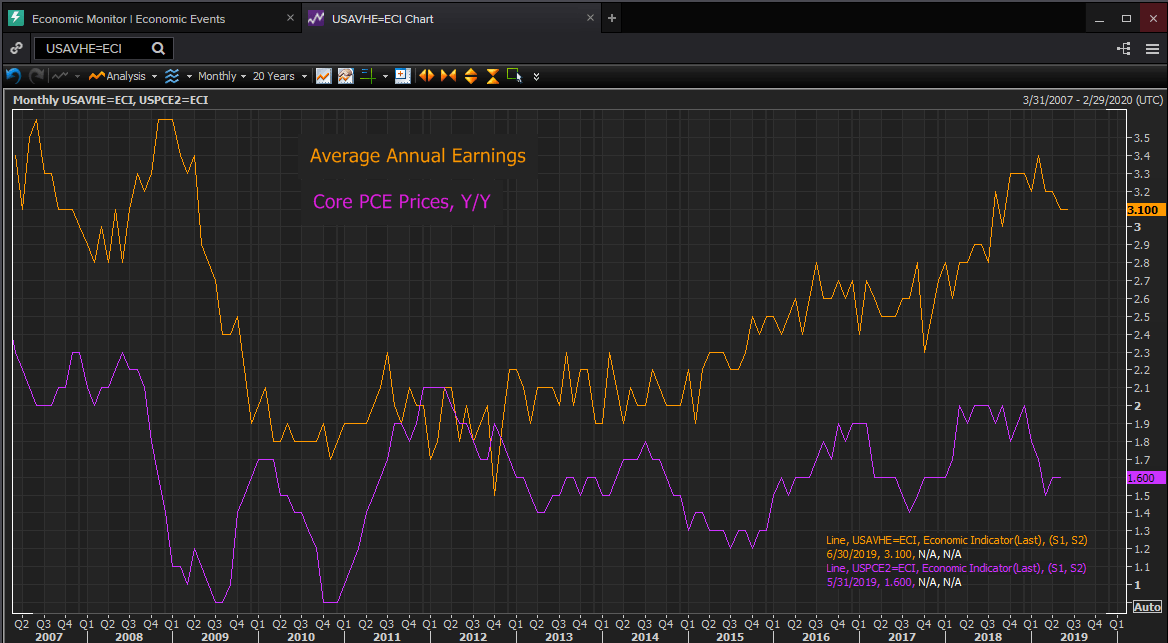

Los salarios no empezaron a abrir un hueco apreciable con respecto a la inflación hasta la segunda mitad de 2016. Esa ventaja, que se traduce en ingresos disponibles, continuó mejorando a su mayor amplitud en una década cuando, en agosto de 2018, las ganancias salariales anuales aumentaron más del 3%, donde se han mantenido. Los últimos once meses han visto los mejores aumentos salariales sostenidos desde la recesión.

Fuente: Reuters

Es este salario, que corresponde a todos los grupos de la sociedad, pero en particular a los trabajadores más marginales y anteriormente desempleados, el que el presidente Powell y los gobernadores de la Fed están tratando de mantener y mejorar.

Dado el impacto apenas perceptible de la política monetaria, de la flexibilización cuantitativa y de los siete años de tasas nulas en los precios de EE.UU., la desaparición de la curva de Phillips es solo una garantía adicional cuando la Fed tome su política de garantía salarial el 31 de julio.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.