Japón, tasas de interés negativas y la muerte de la política monetaria

- El Banco de Japón ha mantenido las tasas de interés cerca de cero durante más de 20 años.

- La falta de reacción en la economía japonesa muestra lo peligroso que es mantener las tasas de interés bajas durante tanto tiempo.

- La política monetaria del Banco de Japón tiene muy poco efecto en la acción del precio del USD/JPY.

- El USD/JPY se mueve por desarrollos económicos globales o estadounidenses, ignorando la economía japonesa.

- La Fed merece crédito por evitar la trampa de las tasas de interés bajas, la nueva presidenta del BCE, Christine Lagarde, debería prestar atención.

Japón ha tenido tasas de interés negativas durante cuatro años. La tasa nocturna establecida por el Banco de Japón se redujo desde el 0.1% al -0.1% en febrero de 2016. No se ha movido desde entonces.

Japón ha tenido tasas ultrabajas durante más de dos décadas. El Banco de Japón redujo la tasa al 0.5% en septiembre de 1995. No ha estado por encima de ese nivel en los siguientes 24 años.

Si hubiera un lugar para que los banqueros centrales del siglo XXI buscaran la eficacia económica de las tasas de interés muy bajas, debería ser Japón. Pero Japón rara vez se menciona en la sociedad económica.

Cuando en la rara ocasión se le pregunta a un funcionario del BCE o de la Fed sobre el precedente del Banco de Japón, la respuesta inevitablemente se refiere a las circunstancias especiales de Japón de por qué este claro ejemplo no se aplica a Europa o los Estados Unidos.

Japón no se cita por la sencilla razón de que las tasas negativas han sido un fracaso lamentable para lo que una vez fue la segunda economía más grande del mundo y ahora es la tercera distante.

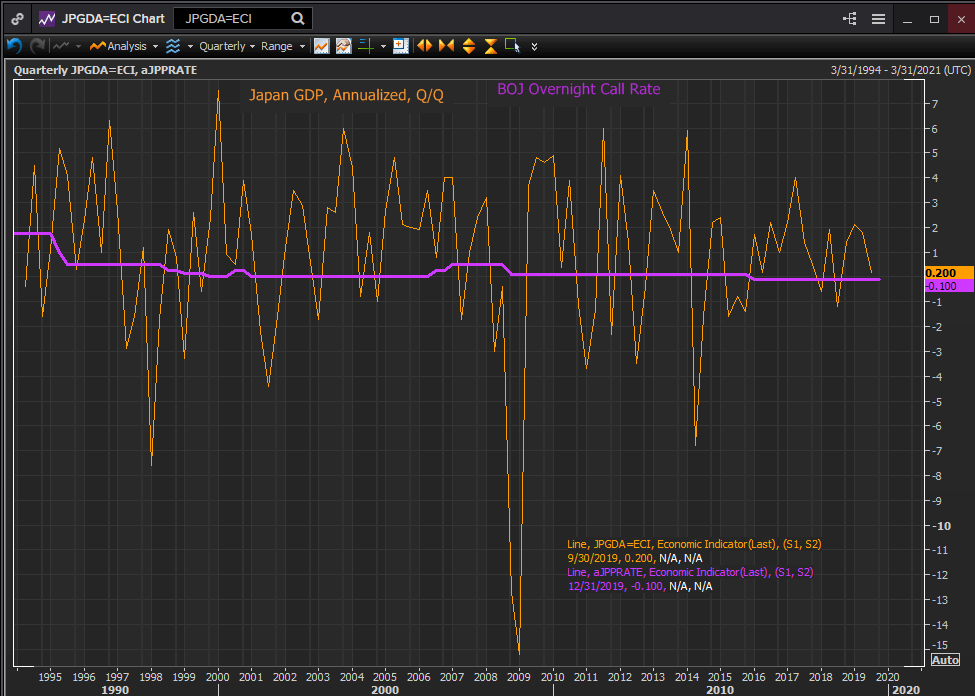

Una mirada a la tasa de crecimiento PIB de Japón en las últimas dos décadas muestra la irrelevancia de la política monetaria del Banco de Japón. Casi no hay reacción económica a la llegada y luego a la persistencia de tasas de interés bajas. El dinero barato no estimula la expansión empresarial, ni fomenta la actividad económica. Es como si las tasas de interés tendiendo a cero eliminaran el coste del dinero de la ecuación económica.

Crecimiento del PIB de Japón – Tasas de interés

Fuente: Reuters

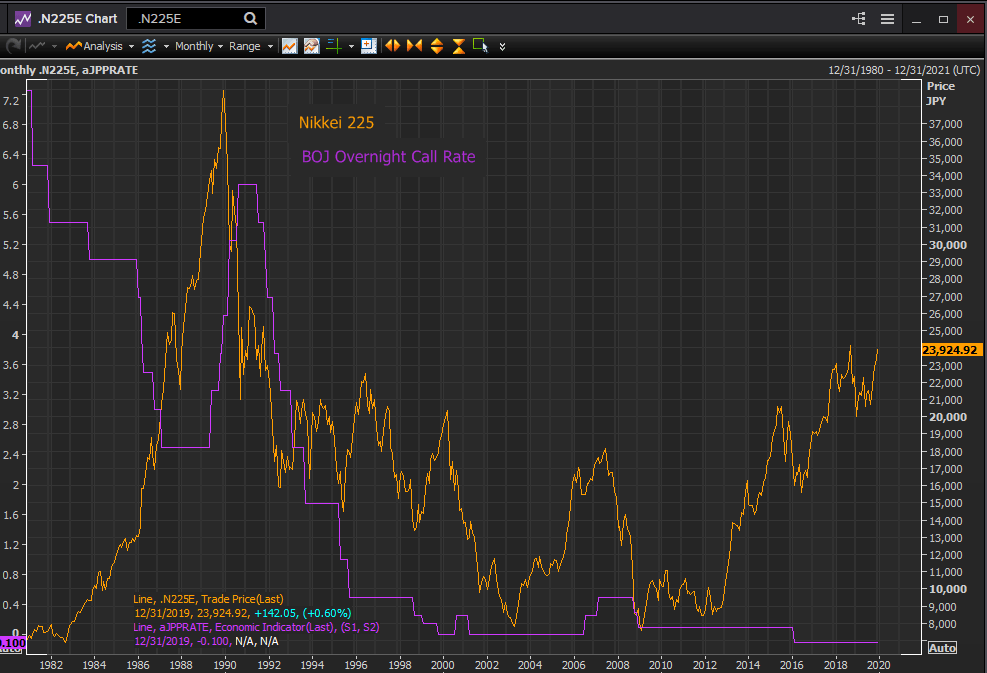

Nikkei 225 – Tasas de interés

Fuente: Reuters

Análisis USD/JPY: Tasas de interés negativas y el yen japonés

Las implicaciones del dilema económico del Banco de Japón y su fallida solución de la tasa de interés son dobles para el yen japonés en el mercado de divisas mundial.

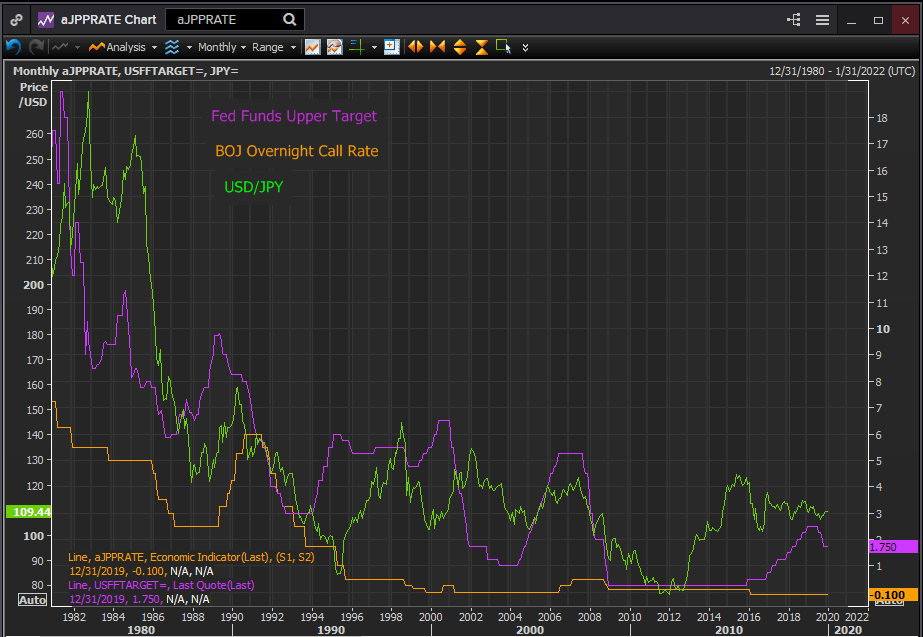

Tasas de interés de la Fed y del BoJ – acción del precio del USD/JPY

Fuente: Reuters

Las tasas de interés cero han dejado al Banco de Japón sin la capacidad, uno quiere decir el nervio, para iniciar un ciclo de subidas de la tasa. Ninguna mejora en la economía japonesa en los últimos 25 años ha provocado más que un aumento temporal y superficial de las tasas de interés.

En los 24 años que la tasa ha estado en el 0.5% o menos, el Banco de Japón ha logrado dos cortos períodos de subidas de tasas.

En agosto de 2000, después de estar en cero durante diez meses por primera vez en su historia, el banco aumentó la tasa en 25 puntos básicos. La tasa permaneció allí durante siete meses y luego, en febrero de 2001, el banco la redujo a cero.

Otro intento de abandonar la tasa cero tardó más de cinco años, 64 meses para ser precisos.

En julio de 2006, el Banco de Japón volvió a subir un 0.25% y mantuvo la tasa allí durante siete meses. En febrero de 2007, agregó otros 25 puntos hasta el 0.5%. Esta fue la tasa de interés más alta que había tenido en más de ocho años, la última del 0.5% en agosto de 1998.

Después de 19 meses, el Banco de Japón se rindió, recortando la tasa al 0.3% durante dos meses y luego al 0.1% en diciembre de 2008, en el punto álgido de la crisis financiera. Permanecería allí durante los próximos siete años y dos meses. En febrero de 2016, los gobernadores establecieron tasas negativas del -0.1%. La tasa ha estado allí desde entonces.

Después de una generación en que el Banco de Japón no ha podido encontrar el fundamento económico para normalizar la política monetaria, existe una nueva realidad. En casi cualquier circunstancia económica concebible, es improbable que el Banco de Japón proporcione el refuerzo de la tasa de interés para un yen ascendente.

En la práctica, significa que el estado de la economía japonesa y cualquier respuesta del Banco de Japón tendrán poco efecto en el yen.

Por supuesto, no significa que los desarrollos en Japón no puedan afectar a la moneda.

Si un terremoto grave golpeara las islas, el yen ciertamente caería. Hemos visto los flujos monetarios de refugio seguro del yen cuando la disputa comercial entre Estados Unidos y China se intensifica. Pero sí significa que la probabilidad de que un dato o evento económico interno estimule al Banco de Japón a un aumento de la tasa o un ciclo de ajuste es muy pequeña.

Para los inversores, la acción del precio en un par de divisas es bidireccional. El precio no solo es binario, sino que la justificación del movimiento también es, o debería serlo. Un cambio en el entorno económico, político o de tasas de interés de cualquiera de las dos divisas de un par puede motivar al mercado a comprar o vender ese par.

Para el USD/JPY, la Fed y el Banco de Japón deberían poder crear movimiento. Incluso en el mundo altamente coordinado posterior a la recesión, las políticas de tasas de interés de los bancos centrales no siempre se mueven en paralelo. Somos testigos de los recortes sorpresa de tasas de los bancos de la Reserva de Nueva Zelanda y de Australia en verano, y los efectos en las monedas respectivas.

En el caso de Japón, la parálisis de la tasa del BoJ significa que cuando el USD/JPY es movido por los desarrollos económicos, tienden a basarse en los desarrollos estadounidenses o globales. O, para ser más específicos, los mercados han renunciado a la idea de que el Banco de Japón ejecute una política monetaria que, en las circunstancias adecuadas, podría respaldar al yen.

Tasas de interés cero y política monetaria del banco central

El ejemplo del Banco de Japón es uno que el BCE debe considerar con mucho cuidado.

Con el tiempo, las tasas cero o negativas se habitúan. La economía y sus tomadores de decisiones dejan de considerar las tasas de interés como variables. La actividad económica se vuelve completamente adicta al coste insignificante de los fondos. Los formuladores de políticas del banco central, por temor a dañar la economía, se vuelven incapaces de arriesgar su eliminación.

Una vez que las tasas cero se han infiltrado en los procesos económicos, se vuelven imposibles de eliminar sin un esfuerzo extraordinario, que el Banco de Japón y el liderazgo político japonés nunca han podido reunir.

El Banco de Japón no ha tenido una política de tasas de interés durante una generación. Las tasas cero pusieron fin a la política monetaria tradicional de Japón mucho antes de que Ben Bernanke soñara con una flexibilización cuantitativa.

Janet Yellen, Jerome Powell, y sus colegas en la Reserva Federal, merecen un enorme crédito por eliminar la política monetaria estadounidense de la trampa de las tasas de interés cero. Aunque Japón rara vez ha sido mencionado, debe haber servido como una advertencia grave para los efectos seductores e insidiosos de las tasas cero en la política monetaria. Es un ejemplo que Christine Lagarde y el BCE harían bien en prestar atención.

Nunca es un buen momento para subir las tasas de interés en una economía crónicamente débil, excepto, parafraseando a Winston Churchill, todo el tiempo.

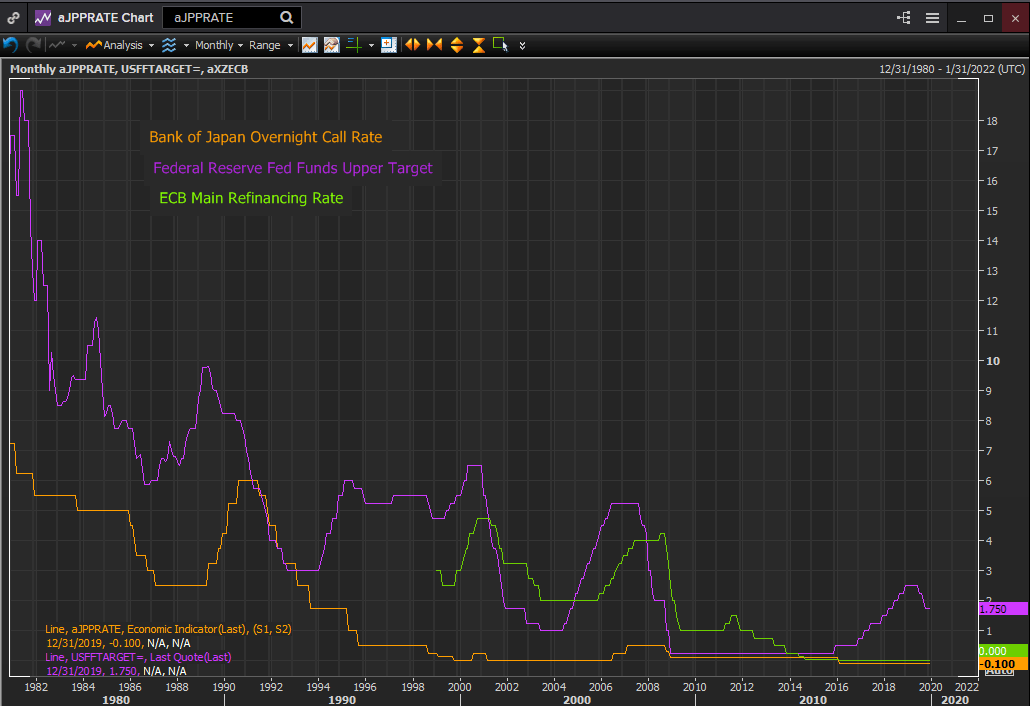

Tasas de interés del BoJ, BCE y la Fed

Fuente: Reuters

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.