La Inflación del productor amenta al 6.5%: El problema que las subidas de tasas no pueden resolver

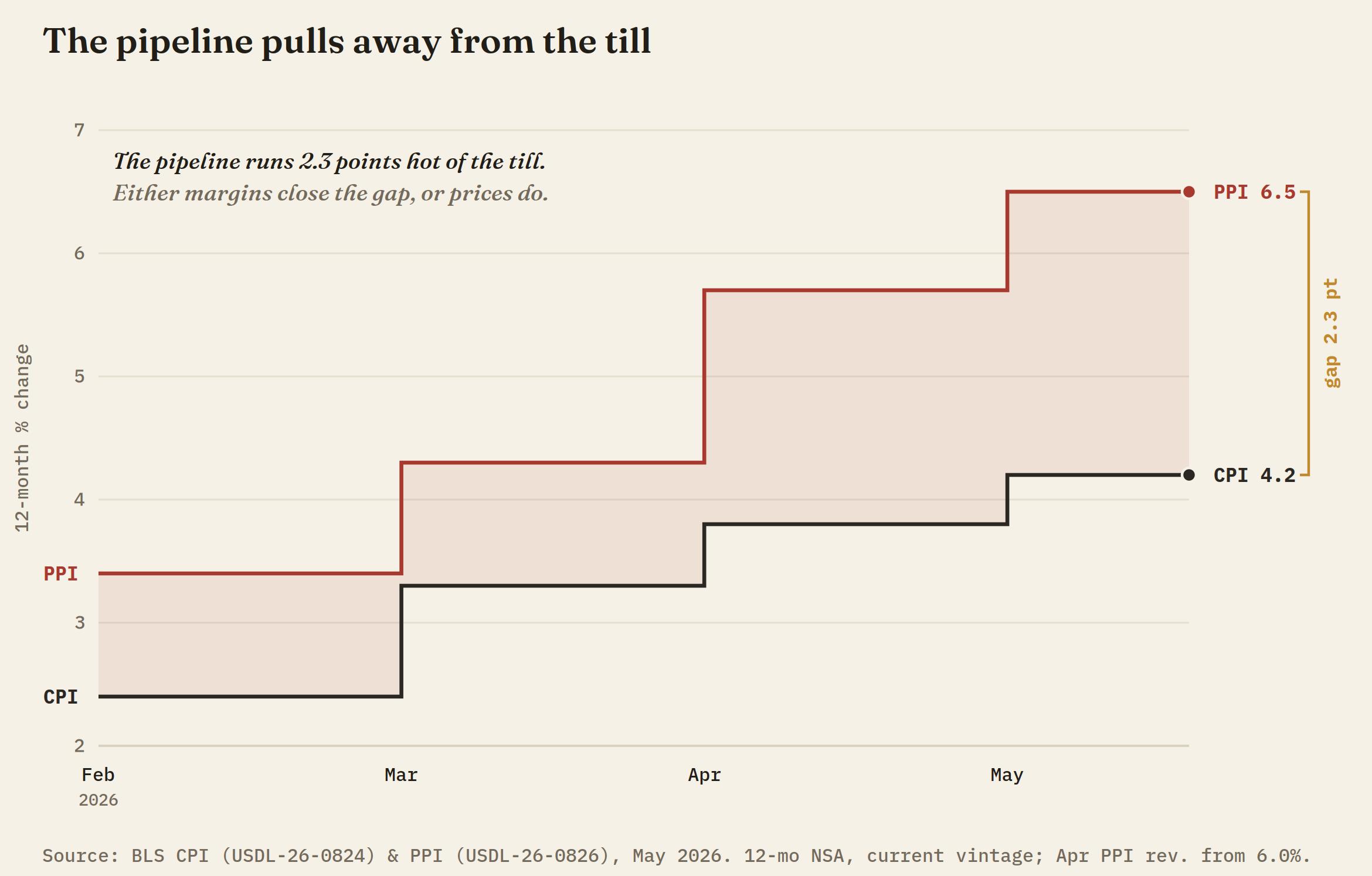

La primera parte de esta serie se cerró con una sola pregunta: si el pipeline está de acuerdo con la bomba. El jueves respondió de manera enfática. El Índice de Precios al Productor (IPP) de mayo subió un 1.1% mensual frente a un consenso del 0.7%, el segundo mes consecutivo a ese ritmo, y la tasa anual alcanzó el 6.5%, el mayor aumento en 12 meses desde noviembre de 2022. El pipeline está de acuerdo con la bomba porque el pipeline es en su mayoría la bomba.

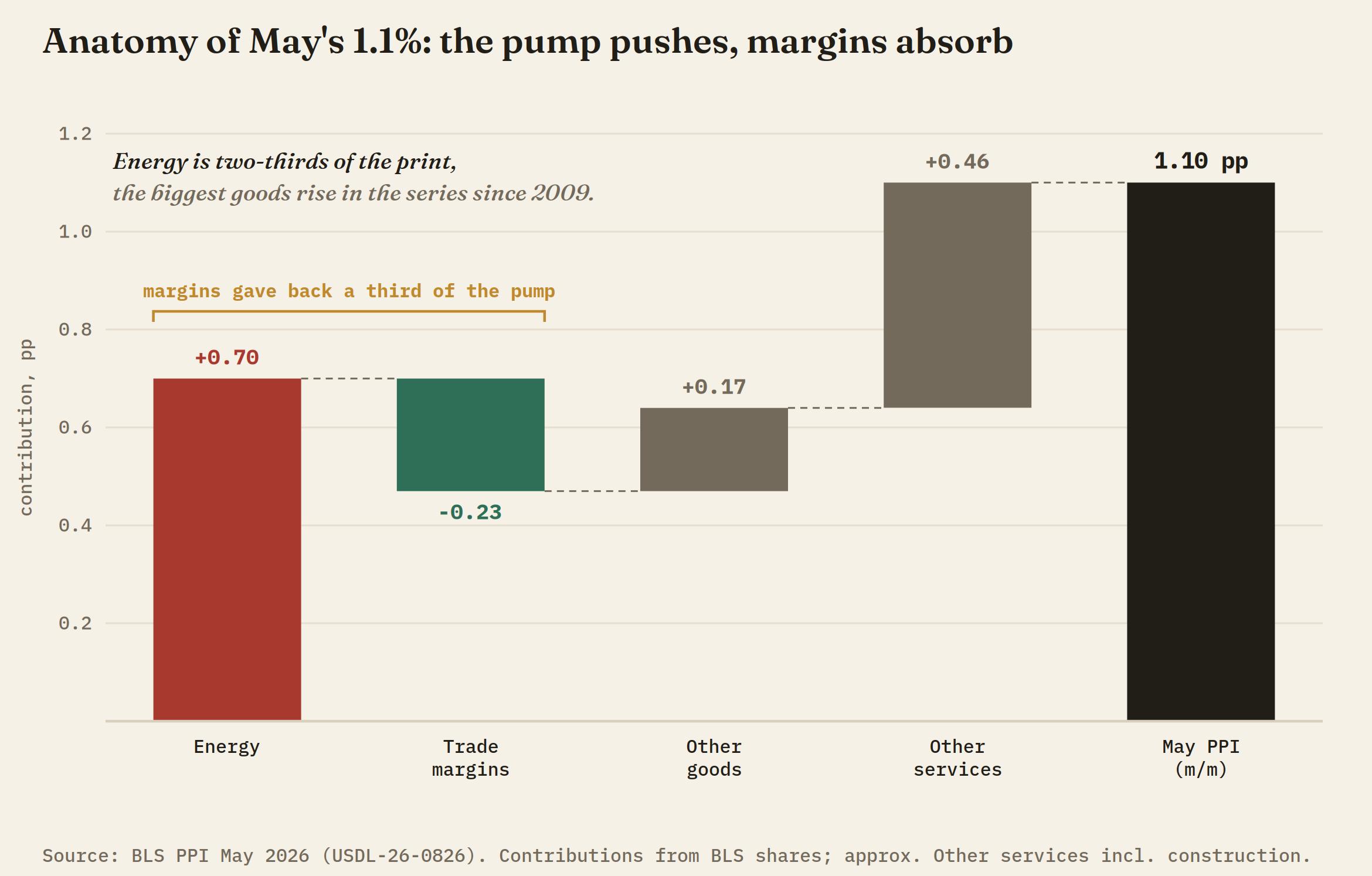

La Oficina de Estadísticas Laborales (BLS) atribuyó casi el 80% del avance mensual a los bienes, que subieron un 2.8%, el mayor aumento en la serie desde 2009, y aproximadamente el 80% de eso solo a la energía, que subió un 10.7%, con la gasolina al por mayor aumentando un 23.4% en un solo mes. Si se elimina la guerra, el núcleo del pipeline falló en ambos ejes. Por lo tanto, la cifra responde a una pregunta mejor que la que planteó la primera parte: no si los costos están aumentando, sino quién está siendo obligado a pagarlos. Para la Reserva Federal (Fed), esa distinción es todo el juego.

El pipeline es la bomba

El diésel, el combustible para aviones, las resinas plásticas, los productos químicos industriales y los líquidos de gas natural siguieron la subida de la gasolina, la huella completa de un choque del crudo que se refleja en la base de costos. Incluso la historia está siendo marcada por la guerra: el aumento mensual de abril se revisó a la baja a 1.1% desde el 1.4% reportado inicialmente, y la tasa anual aún registró su nivel más alto desde 2022. Con el Estrecho de Ormuz cerrado, el Brent de nuevo por encima de 95$ y el West Texas Intermediate (WTI) por encima de 92$ durante la noche, la línea mayorista de energía de junio ya está medio escrita.

Los márgenes están absorbiendo el impuesto de la guerra

El IPP subyacente subió un 0.4% en mayo frente a un consenso del 0.5%, y la tasa anual se mantuvo estable en 4.9%, medio punto por debajo del 5.4% que esperaba el mercado. La señal más clara estuvo una línea más abajo: los márgenes de servicios comerciales cayeron un 1.1% mensual, con los márgenes mayoristas de maquinaria y equipo bajando un 1.9% y los márgenes minoristas de combustible disminuyendo directamente. Los mayoristas y minoristas están absorbiendo el choque energético, no trasladándolo. Esa es la contraparte del lado del productor de la cifra del consumidor del miércoles, donde los servicios de transporte cayeron durante un mes en que la gasolina subió un 7%.

La compresión de márgenes solo se resuelve de dos maneras. O las empresas eventualmente trasladan el costo, que es la inflación rezagada que advierten los halcones, o recortan costos, que es cómo un choque de precios se convierte en una historia laboral. Las solicitudes iniciales de subsidio por desempleo fueron de 229.000 el jueves, un máximo de tres meses frente a un consenso de 219.000, una primera señal sobre qué salida se está utilizando.

La carta de los halcones es real esta vez

La honestidad requiere la otra columna. Excluyendo alimentos, energía y servicios comerciales, los precios al productor subieron un 0.8% en mayo, la lectura mensual más alta desde marzo de 2022, y un 5.1% anual, la más alta desde octubre de 2022. Los servicios de transporte y almacenamiento subieron un 2.6% a medida que el combustible impactó en las tarifas de flete, lo que convierte a la logística mayorista en el segundo canal confirmado de traslado después de las tarifas aéreas señaladas en la primera parte. En la cadena upstream, los precios de los bienes procesados en demanda intermedia subieron un 3.5%, por lo que la cola detrás del titular no está vacía.

La respuesta del escéptico es sobre la composición, no la dirección. El núcleo ex-comercio caliente se apoya en el flete adyacente al combustible y en las comisiones de gestión de cartera, que subieron un 4.8% tras un mes fuerte para las acciones, lo que es beta de precio de activos más que una economía sobrecalentada. Dos canales confirmados, y ambos huelen a combustible para aviones. Una subida de tasas puede encarecer el dinero; no puede abaratar el seguro de un petrolero.

Fráncfort fue la primera en saltar

El Banco Central Europeo (BCE) subió las tasas en un cuarto de punto el jueves, su primera subida desde 2023, elevando la tasa de depósito al 2.25% y revisando al alza sus proyecciones de inflación en el camino energético hasta el 3% este año. Lo hizo en una economía que se contrajo en el primer trimestre, con los mercados ya inclinándose hacia otro movimiento antes de fin de año. La primera parte llamó a esto la prueba Trichet, tras la decisión del BCE en julio de 2008 de subir tasas ante un pico de petróleo impulsado por la oferta. Fráncfort ahora ha llevado esa prueba en vivo, y Kevin Warsh podrá observar el resultado antes de que se reúna su propio comité.

El ciclo de la guerra también se desarrolló según lo previsto. Los ataques que el presidente Donald Trump prometió el miércoles llegaron durante la noche, Teherán respondió en bases estadounidenses y declaró cerrado el estrecho, y el petróleo abrió al alza en Asia. Para la mañana en Nueva York, Washington declaraba la ronda completa y hablaba de una vía diplomática, y parte de la prima se desvaneció. El insumo más grande para la próxima cifra de inflación sigue siendo establecido por la artillería, no por la tasa de fondos.

La demanda no parpadeó

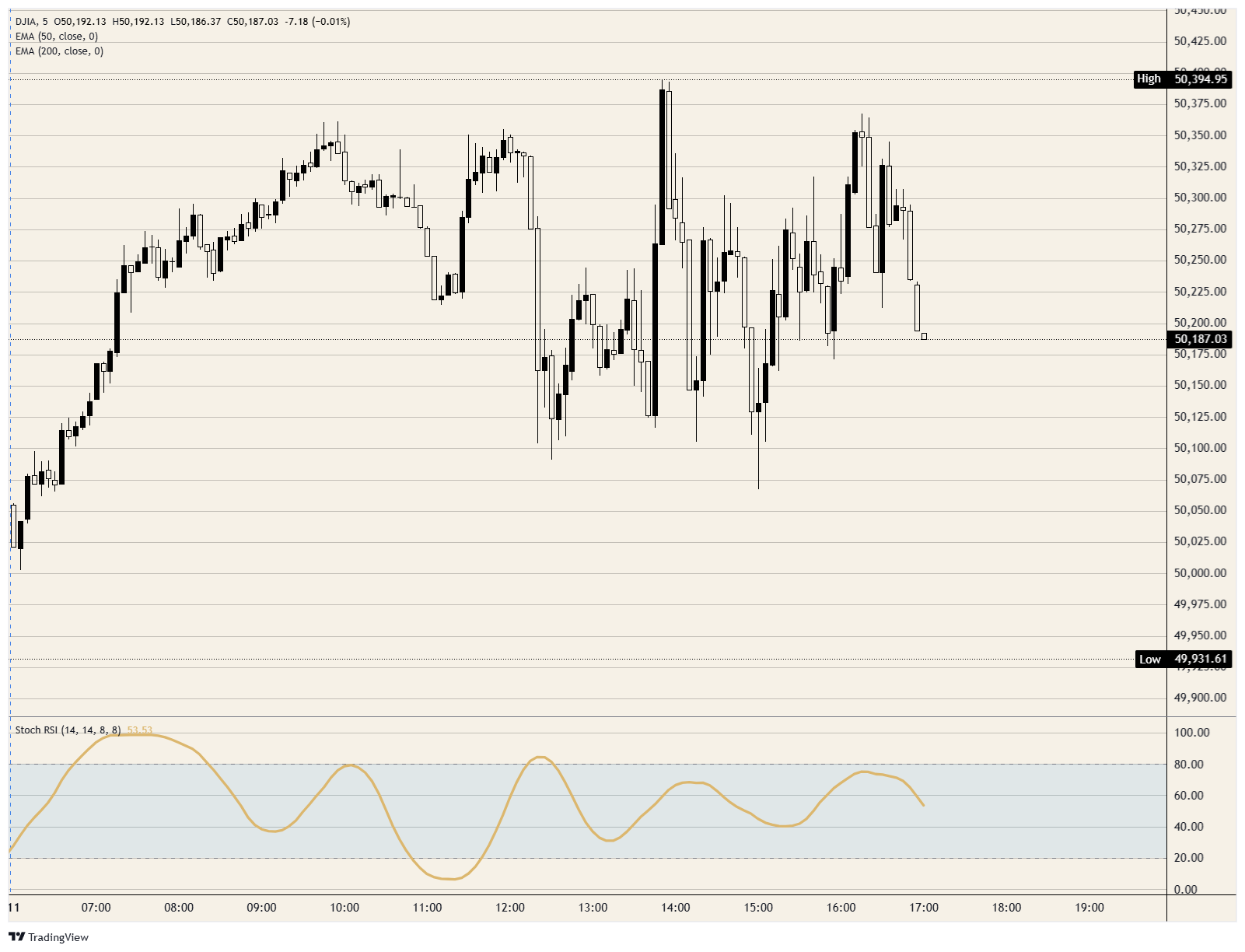

El Índice del Dólar estadounidense (DXY) perdió la zona de 100.00 durante la noche, pasó Asia por debajo de ella, la recuperó durante la mañana en Londres y no la ha cedido desde entonces. La publicación de las 12:30 GMT agitó el mercado en ambas direcciones y se resolvió al alza en menos de una hora. El núcleo suave del consumidor del miércoles mantuvo a los bajistas a raya durante tres horas; el núcleo suave del pipeline del jueves los mantuvo a raya durante minutos.

Mientras Nueva York opera, el índice se sitúa cerca de los máximos de la sesión, aproximadamente a medio camino entre la zona y el techo de rebote en 100.50, más firme en el día, y la cinta intradía es un estudio de compras en las caídas. Ambos motores de la primera parte siguen funcionando: la subida de diciembre se niega a salir del strip, y la prima de la guerra se renovó durante la noche antes de que los titulares de las conversaciones permitieran que parte de ella se desangrara. Un mercado tan reacio a vender tanto un titular caliente como un núcleo suave ha decidido a qué número responde el Comité Federal de Mercado Abierto (FOMC).

Niveles y la inclinación

El 100.00 ha pasado de ser el campo de batalla del miércoles al suelo del jueves. La inclinación se mantiene al alza mientras la zona se mantenga en base al cierre, y las caídas siguen siendo para comprar. Si se pierde, 99.50 es el primer estante, con 99.00 aún la línea en la arena en el clúster de las EMA de 50 y 200; por debajo de ahí, la prima de la subida construida desde mediados de mayo comienza a deshacerse hacia 98.00. Por encima, 100.50 es el techo de rebote y el límite de abril, y un cierre diario por encima de él con datos de expectativas calientes adelanta la fijación de precios de diciembre y reabre la conversación sobre la segunda subida.

El último insumo antes de la reunión llega el viernes a las 14:00 GMT, cuando la encuesta de la Universidad de Michigan (UoM) actualice las expectativas de inflación de los hogares desde la lectura de 4.8% a un año a la que se han anclado los halcones. Luego, el FOMC se reúne el martes y miércoles, con la decisión y la conferencia de prensa debut de Warsh el 17 de junio.

La primera parte preguntó a qué apuntaría una subida en diciembre. El pipeline ha respondido ahora: un impuesto de guerra que la Fed no puede derogar, y una compresión de márgenes que una subida solo puede profundizar. Fráncfort eligió ser visto luchando contra la inflación equivocada en lugar de ser acusado de ignorarla. El próximo miércoles, descubriremos si Warsh interpreta eso como cobertura o como advertencia. La tasa de fondos fija el precio del dinero; no fija el precio del estrecho.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.