India, ¿la próxima China?

Tanto India como China fueron una vez regiones ricas en la era preindustrial, pero se empobrecieron por la penetración de productos manufacturados en sus mercados internos en el siglo XIX, lo que llevó a la bancarrota a sus industrias artesanales nacionales y provocó el colapso de los vínculos internos en sus economías. Sus recuperaciones en los siglos XX y XXI dependieron, por tanto, de la recuperación de la producción nacional, que a su vez dependió de encontrar el camino para la creación de instituciones modernas.

En la década de 1980, los niveles de vida en India y China eran aproximadamente los mismos. Desde entonces, China ha despegado y su producción total es ahora aproximadamente dos veces y media la de India. Esto no quiere decir que la India se haya detenido. Las reformas de principios de la década de 1990 elevaron la tasa de crecimiento media de 3-4% anual a 6-7% anual. Ha habido predicciones de que podría elevar su tasa de crecimiento a largo plazo al 9% anual, similar a la de China en sus décadas de alto crecimiento, pero nunca se han materializado. No obstante, el crecimiento del 7% anual representa una duplicación de la producción cada década y, con la desaceleración de la tasa de crecimiento de la población, esto implica mejoras reales en los niveles de vida.

Se puede ver en la tabla anterior que, aunque en 2016 China estaba muy por delante, India fue el tercer mayor productor de electricidad, lo que es un indicador de actividad económica de base amplia. De hecho, India produjo cinco veces más electricidad que Italia en 2016. Si India duplicara la producción nuevamente durante los siguientes 10 años, para 2026 produciría 10 veces más electricidad que Italia (que ha alcanzado una meseta de producción). India tiene 20 veces más habitantes que Italia, por lo que se podría decir que entonces alcanzaria la mitad del nivel de Italia y la misma producción general que la Unión Europea en su conjunto. También vale la pena mencionar que, aunque la producción de electricidad per cápita de la India en 2016 fue bastante modesta, la producción total en 2016 habría representado una cuarta parte de la producción mundial total en 1970, lo que es una indicación de lo lejos que ha llegado.

Al comparar India con China, hay varios factores:

(i) China creó zonas de exportación a lo largo de su costa y se aseguró de que sus exportaciones fueran competitivas internacionalmente y de que sus precios internos estuvieran sincronizados con los de sus sectores comercializados internacionalmente.

India puede aspirar a repetir este ciclo, pero se ve obstaculizada por varios factores. En la confección, por ejemplo, tiene una gran capacidad de producción, pero sus exportaciones ni siquiera se han mantenido a la altura de Bangladesh y Vietnam, ya que la mayor parte de la producción se destina al mercado interno. Esto indica que los precios internos y externos están desfasados.

(ii) China cuenta con vastos proyectos de infraestructura, desde carreteras a ferrocarriles y rascacielos, y la demanda así creada estimula la producción industrial en las cadenas de suministro.

En India, el proceso de planificación es mucho más lento y la compra de terrenos es un problema importante para los proyectos de carreteras y ferrocarriles. En el sector de la vivienda, India construye un poco más de 6 millones de unidades al año, de las cuales alrededor de 4 millones son de estándar moderno y 2 millones son autoconstruidas. China gestiona aproximadamente el doble de este nivel de construcción de viviendas y casi todo con los estándares modernos.

(iii) En China, en la industria manufacturera, capturan todo el ciclo de producción en cuanto es posible. Esto abarcaría desde las materias primas hasta los materiales procesados como plásticos, vidrio, acero plano, etc., hasta los miles de componentes y también incluye las máquinas y las máquinas herramienta utilizadas en el proceso de producción.

El proyecto Made in India tiene como objetivo repetir todo el concepto del ciclo de producción, pero se encuentra con numerosos obstáculos que el Gobierno Central tarda en resolver.

China es una sociedad más homogénea que la India, con un 93% de la población que habla un idioma Han. India tiene una mayor diversidad lingüística que Europa y también tiene una mayor diversidad religiosa. Sus procedimientos de toma de decisiones pueden ser una fortaleza a largo plazo si involucran a los diversos grupos en el proceso y les dan un interés en el resultado, pero no deben ser demasiado lentos como para posponer el progreso.

Las ventajas de India incluyen su sector de Informatica de nivel mundial, así como otros sectores avanzados en ingeniería, ciencia y tecnología.

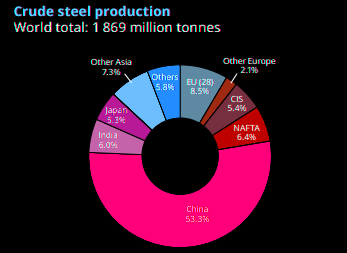

En 2018, la producción de acero de la India fue casi tan grande como el área del TLCAN que comprende los EE.UU., México y Canadá con una población combinada de 500 millones.

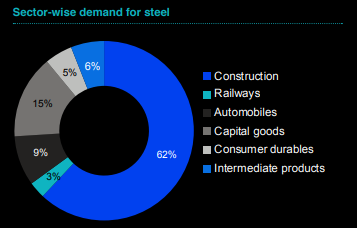

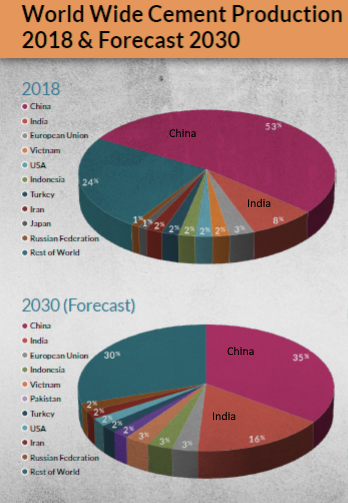

Se pronostica que la participación de la India en la producción mundial de cemento se duplicará para 2030 y, dado que el 62% de toda la producción de acero se utiliza en la producción, esto indica un aumento significativo en la producción de acero.

La producción de acero de la India para 2030 se pronostica en 300 millones de toneladas o el doble que la de la UE y el 150% de la producción annual mundial total de acero en la década de 1950.

Por lo tanto, se puede suponer que para 2030 India será un productor de electricidad más grande que Europa y también producirá el doble de acero y cinco veces más cemento en ese momento. Por lo tanto, aunque la tasa de reforma de la India es considerable, continúa progresando y dentro de una década tendrá una producción económica mayor que la de Europa y Estados Unidos.

Autor

Paul Dixon

Latin Report

El enfoque de Paul Dixon es la economía desde una perspectiva a largo plazo.