Durante la pasada semana, el par EUR/USD protagonizó un importante repunte, con una apertura en 1.0946 y un cierre en 1.1360 (+3.70%) en la sesión americana del viernes. La tendencia alcista incluso llevó al par a romper la resistencia psicológica del 1.14, y a registrar máximos de los últimos tres años. Esta dinámica se ha mantenido al inicio de la presente semana, con el euro cotizando por encima del 1.14 en su cruce con el billete verde, en la apertura europea del lunes. Sin embargo, tras la apertura del mercado americano el par ha sufrido una corrección y cotiza en niveles cercanos a 1.1325.

El índice dólar (DXY), que mide la fortaleza del dólar frente a una cesta de divisas, perdió el soporte clave de los 100 puntos, situándose en mínimos de 52 semanas en torno a los 99.5 puntos. Esta pérdida de valor del dólar responde a varios elementos: por un lado, el aumento de la percepción de riesgo en Estados Unidos, y por otro, el redireccionamiento de flujos de capital hacia otras regiones, particularmente Europa, en un contexto de mayor estabilidad relativa. El mercado está empezando a cuestionar la capacidad del dólar de mantener su estatus como activo refugio y divisa hegemónica, especialmente si se consolidan ciertas tendencias estructurales.

En el mercado de deuda, el bono estadounidense a diez años cerró la semana con una rentabilidad del 4.5%. Lo más destacable fue el incremento en el diferencial entre los rendimientos de los bonos estadounidenses y alemanes, una señal de creciente prima de riesgo percibida sobre la deuda soberana de EE.UU. Este fenómeno resulta especialmente relevante dada la histórica condición del bono estadounidense como activo global libre de riesgo. Los fundamentos fiscales refuerzan esta narrativa: la deuda pública estadounidense alcanza los 36 billones de dólares, lo que representa el 123% del PIB. A ello se suma un déficit estructural cercano a los $ 2 billones anuales, derivado de un desequilibrio persistente entre los ingresos fiscales ($ 5 billones) y el gasto público ($ 7 billones). En este contexto, el aumento de la rentabilidad de la deuda estadounidense no ha atraído demanda; por el contrario, se han producido salidas de capital del país, reforzando la presión bajista sobre el dólar.

El euro, por contraste, ha emergido como activo refugio en este entorno de creciente incertidumbre. El reposicionamiento de los inversores hacia activos denominados en euros refleja una combinación de factores técnicos, menores tensiones fiscales relativas y una percepción más sólida del marco institucional europeo, al menos en el corto plazo.

Por otro lado, el comportamiento de las materias primas también ha influido en la evolución del dólar. El precio del gas ha caído un 35% en lo que va de año, mientras que el petróleo acumula un retroceso del 12%. Esta dinámica afecta negativamente a Estados Unidos, dado su perfil como exportador neto de energía. La reducción de ingresos en el sector energético podría impactar tanto a la balanza por cuenta corriente como al crecimiento del PIB.

Eventos destacados

La escalada de la guerra comercial ha sido uno de los elementos clave en el deterioro de la percepción sobre EE.UU. Actualmente, el arancel medio aplicado se sitúa en el 30%. Trump anunció una pausa temporal de 90 días para la mayoría de los países, durante la cual se aplica un tipo reducido del 10%. No obstante, las tensiones con China se han intensificado y la administración estadounidense ha anunciado la aplicación efectiva de aranceles del 150% a las importaciones chinas, mientras que Pekín ha respondido con medidas equivalentes, imponiendo tarifas del 125% sobre productos estadounidenses. Cabe destacar que los productos tecnológicos han quedado, por el momento, exentos de estas medidas.

En caso de que la economía estadounidense continúe mostrando signos de debilidad, y ante una eventual división dentro del Partido Republicano, existe la posibilidad de que el Congreso —con apoyo demócrata y de una parte del bloque republicano— decida revertir la declaración de emergencia nacional que otorga al Ejecutivo poderes arancelarios extraordinarios. Ello abriría la puerta a una normalización comercial y una eventual reversión de los aranceles impuestos durante la administración actual.

Datos Macroeconómicos

Los últimos datos macroeconómicos publicados en EE.UU. aportan elementos mixtos. El Índice de Precios al Consumo (IPC) anualizado de marzo se redujo del 2.8% al 2.4%, por debajo de las expectativas del mercado de 2.6%. La inflación subyacente también descendió hasta el 2.8%, desde el 3.1% registrado el mes anterior. Estos datos, otorgarían mayor margen de maniobra a la Reserva Federal para una flexibilización monetaria, si bien los potenciales efectos de la política arancelaria aún no se encuentran reflejados en estos datos.

Las actas de la reunión de marzo del Comité Federal del Mercado Abierto (FOMC) reflejan una postura prudente. Aunque se reconoce la solidez del crecimiento económico y la fortaleza del mercado laboral, la Fed mantiene una estrategia de espera y observación, dados los elevados niveles de incertidumbre. Algunos funcionarios expresaron su preocupación por las posibles presiones inflacionarias derivadas de la política comercial, que podrían ser más persistentes de lo inicialmente previsto.

En paralelo, el Índice de Precios al Productor (IPP) subyacente de marzo mostró una variación negativa del 0.1%, indicando un control razonable sobre los precios en origen. Sin embargo, la confianza del consumidor experimentó una fuerte contracción, cayendo de 57 a 50.8. Este indicador adelantado del consumo privado refleja el impacto psicológico de la incertidumbre política y los recortes en el empleo público, lo que podría traducirse en una desaceleración del consumo interno en los próximos meses.

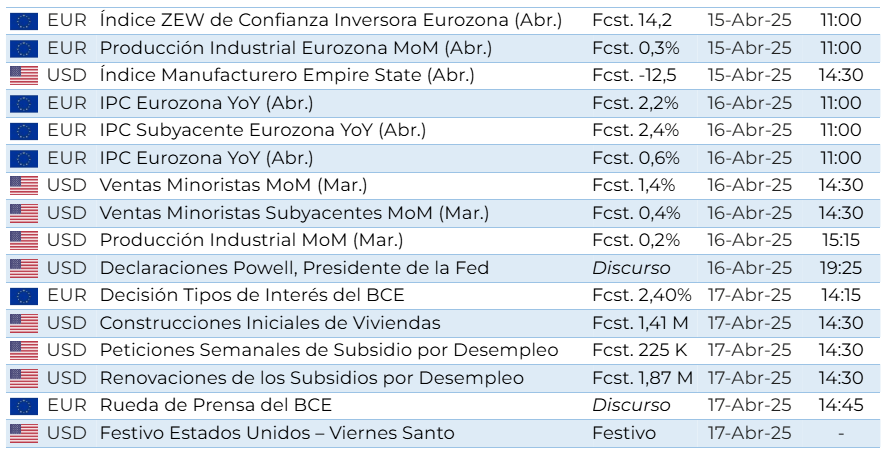

Calendario económico de la semana

Los inversores pondrán su atención esta en varios acontecimientos clave:

El jueves tendrá lugar la reunión de política monetaria del Banco Central Europeo. El consenso del mercado anticipa una bajada de 25 puntos básicos en los tipos de interés. Más allá de la decisión en sí, será fundamental el mensaje de la presidenta Christine Lagarde respecto a la orientación futura de la política monetaria del BCE, especialmente en un entorno de crecimiento moderado e inflación controlada.

El miércoles está prevista una intervención de Jerome Powell, presidente de la Reserva Federal. Los mercados estarán atentos a cualquier comentario que pueda ofrecer pistas sobre el rumbo de la política monetaria estadounidense, especialmente tras los últimos datos de inflación y en medio de la incertidumbre provocada por las tensiones comerciales.

Se espera que la política arancelaria de Estados Unidos continúe en el centro del debate, dada su relevancia tanto económica como política. Cualquier novedad al respecto podría tener un impacto inmediato en la confianza del mercado y en las expectativas de inflación.

El feriado de Viernes Santo reducirá sensiblemente la actividad en los mercados financieros globales. En particular, el mercado de bonos estadounidense cerrará de forma anticipada el jueves, lo que podría amplificar movimientos puntuales ante una menor liquidez.

Strat FX es una marca comercial propiedad de Strat FX, Sociedad de Valores, S.A., con NIF A06829477, Sociedad de Valores autorizada por la Comisión Nacional del Mercado de Valores bajo el número de registro 319, con página web: www.stratfx.com y email de contacto: [email protected]. La información contenida en este reporte ha sido obtenida de distintas fuentes públicas o privadas bajo acuerdos de colaboración. Este documento está destinado exclusivamente a clientes profesionales y su objetivo no es asesorar o emitir consejos de inversión. Invertir en el mercado conlleva un riesgo, asesórese con un profesional regulado antes de operar

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.