EUR/USD Pronóstico Semanal: Trump desata una guerra comercial global, la retaliación es lo próximo

- El presidente de Estados Unidos, Donald Trump, anunció aranceles recíprocos generalizados el miércoles.

- Los mercados financieros colapsaron, con Wall Street sufriendo sus peores pérdidas desde la pandemia de 2020.

- El par EUR/USD retrocedió desde los máximos, pero tiene margen para recuperar su fuerza alcista.

Los mercados financieros navegaron aguas tumultuosas en la primera semana de abril. El presidente de Estados Unidos (EE.UU.), Donald Trump, finalmente reveló su plan de aranceles recíprocos y generó pánico entre los inversores de todo el mundo.El par EUR/USD alcanzó un máximo de 1.1146 a mitad de semana, su nivel más alto desde septiembre de 2024, en medio de una amplia debilidad del Dólar estadounidense (USD), para finalmente estabilizarse alrededor de 1.1000.

Los aranceles de Trump desataron el caos

Hablando en el Jardín de Rosas el miércoles, el presidente de EE.UU. Trump reveló detalles sobre los gravámenes generalizados. Presentó listas de aranceles que diferentes países supuestamente imponen a EE.UU., junto con los impuestos que EE.UU. añadirá a dichos países. Más tarde, se reveló que los cálculos se basan en el déficit comercial de un país con EE.UU., calculando la diferencia porcentual entre exportaciones e importaciones y luego dividiendo por dos.

Trump impuso un arancel recíproco base del 10% a más de 180 países, con gravámenes mucho más altos sobre algunos de los principales socios comerciales de América, como un 34% adicional a China, 20% a la Unión Europea (UE), 24% a Japón y 32% a Taiwán. Tales impuestos entrarán en vigor entre el 5 y el 9 de abril.

Trump dijo el jueves que estaría abierto a negociaciones siempre que ofrezcan a EE.UU. algo "fenomenal". Sin embargo, el pánico no cedió, ya que previamente a sus comentarios, varios funcionarios de la Casa Blanca afirmaron que los nuevos aranceles recíprocos no eran negociables. Las contradicciones mantuvieron la incertidumbre en niveles récord antes del cierre semanal.

Wall Street colapsó, sufriendo pérdidas no vistas desde 2020 el jueves, mientras que la situación empeoró al acercarse el fin de semana. Los índices de EE.UU. mantuvieron la ruta negativa en el último día de negociación de la semana, con el Promedio Industrial Dow Jones (DJIA) perdiendo más de 1.000 puntos por segundo día consecutivo.

La represalia viene a continuación

Las autoridades europeas no dudaron en responder. La presidenta de la Comisión Europea, Ursula von der Leyen, dijo que la economía global "sufrirá masivamente", expresando preocupaciones sobre el aumento de la inflación y el resurgimiento del proteccionismo. Von der Leyen añadió que trabajarían para reducir barreras, no para aumentarlas, pero dejó claro que la falta de negociación llevará a contrarrestar aranceles.

Además, el vicecanciller alemán y ministro de Asuntos Económicos, Robert Habeck, señaló: "Para los consumidores estadounidenses, este día no será un 'Día de la Liberación', sino un 'Día de la Inflación'."

China también anunció medidas de represalia, con gravámenes que igualan el 34% anunciado por EE.UU. sobre todos los bienes estadounidenses que entrarán en vigor el 10 de abril. Mientras tanto, el Reino Unido (Reino Unido) y algunos países asiáticos abrieron negociaciones para reducir el impacto de los aranceles.

Al final de la semana, los mercados financieros permanecen en tensión. Las materias primas están a la baja junto con las acciones, mientras que el USD mantiene pérdidas semanales, de manera desigual en el tablero de divisas. El Yen japonés (JPY) y el Franco suizo (CHF) son los ganadores más claros junto con la Libra esterlina (GBP), ya que EE.UU. impuso el impuesto mínimo al Reino Unido.

Los temores de una recesión generalizada y mayores presiones inflacionarias probablemente dominarán los titulares de los próximos días. El Dólar estadounidense probablemente seguirá débil a pesar de la recuperación tardía impulsada por la toma de ganancias antes del fin de semana, más que por la confianza en la moneda estadounidense.

En términos generales, el panorama caótico está destinado a continuar, a menos que Trump retroceda, lo cual parece muy poco probable, mientras se alimenta de anuncios de represalia.

Los datos macroeconómicos siguen siendo ignorados

En el frente de datos, vale la pena mencionar que la inflación alemana fue más suave de lo anticipado en marzo, según estimaciones preliminares. El Índice Armonizado de Precios al Consumidor (HICP) subió un 2.3% interanual (YoY), por debajo del 2.6% anterior y del 2.4% anticipado por los participantes del mercado. El HICP subyacente anual de la UE aumentó un 2.4%, disminuyendo del 2.6% registrado en febrero y por debajo del 2.5% anticipado por los actores del mercado.

Al otro lado del Atlántico, los Índices de Gerentes de Compras (PMI) del ISM y los datos de empleo mostraron que la economía de EE.UU. está lejos de una recesión, a pesar de los crecientes temores al respecto. El PMI Manufacturero del ISM resultó en 49.0 en marzo, aunque ya se anticipaba una contracción. La producción de servicios fue peor de lo esperado, con el índice bajando a 50.8 desde 53.5 en febrero.

En cuanto a las cifras de empleo de EE.UU., la situación fue mixta. El informe de Cambio de Empleo de ADP mostró que el sector privado añadió 155.000 nuevos puestos en marzo, superando los 105.000 esperados. Además, el informe de Despidos de Challenger de marzo mostró que el número de despidos se disparó a niveles récord, solo superados por los reportados en los primeros meses de los cierres relacionados con el Covid. Los empleadores con sede en EE.UU. anunciaron 275.240 recortes de empleo en el mes, un aumento del 60% respecto a los 172.017 recortes anunciados en febrero. Cabe destacar que los despidos en el gobierno federal totalizaron 216.215 en el mes como parte del nuevo esfuerzo del Departamento de Eficiencia Gubernamental para reducir la fuerza laboral federal.

Las ofertas de empleo disminuyeron en febrero según el informe JOLTS, bajando a 7.56 millones desde los 7.76 millones anteriores.

Finalmente, el informe de Nóminas no Agrícolas de marzo de EE.UU. mostró que el país añadió un total de 228.000 nuevos empleos en el mes, mucho mejor que los 135.000 esperados. La Tasa de Desempleo subió ligeramente, al 4.2%, mientras que la inflación relacionada con los salarios se enfrió más de lo anticipado.

En los próximos días, el calendario macroeconómico presentará las Actas de la Reunión del Comité Federal de Mercado Abierto (FOMC) y el Índice de Precios al Consumidor (CPI) de marzo de EE.UU. El país también publicará el Índice de Precios de Producción (PPI) para el mismo mes y la estimación preliminar del Índice de Sentimiento del Consumidor de Michigan de abril. En cuanto a la UE, la publicación más relevante será las Ventas Minoristas de febrero.

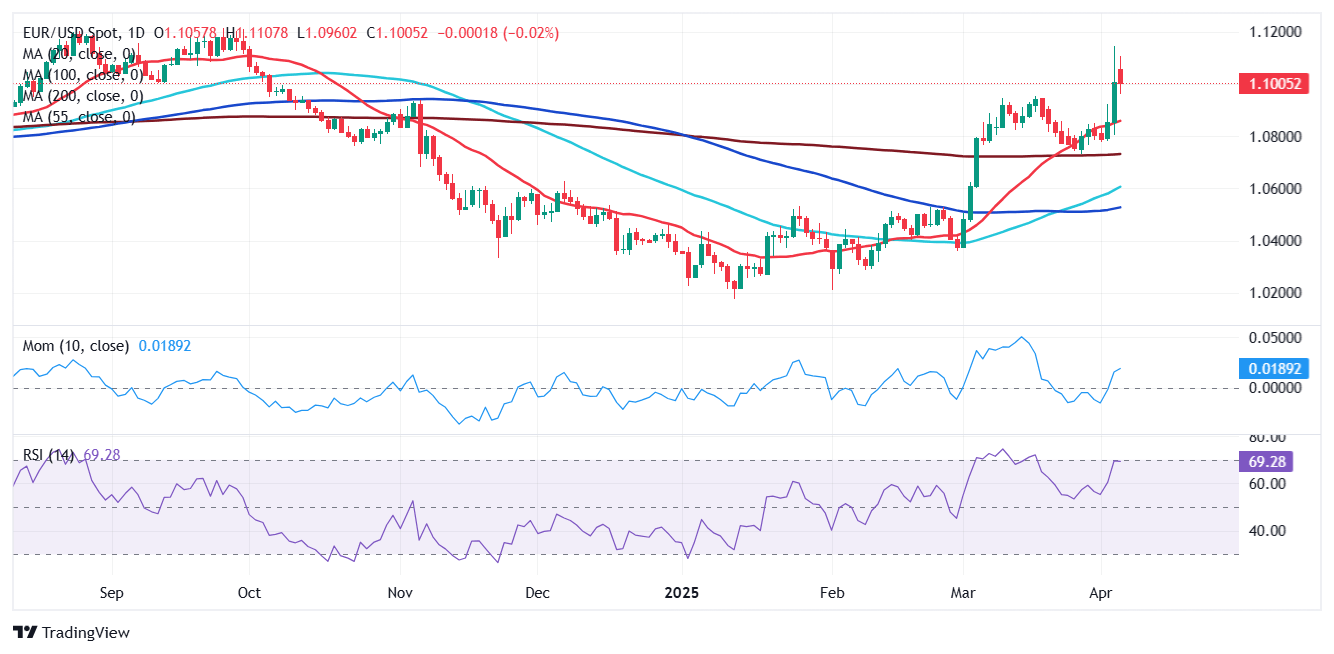

Perspectiva técnica del EUR/USD

El par EUR/USD recortó la mitad de sus ganancias semanales, pero aún cotiza aproximadamente 200 pips por encima de su apertura el viernes. Las lecturas técnicas en el gráfico semanal muestran que el impulso alcista sigue siendo fuerte, con indicadores técnicos dirigiéndose firmemente hacia el norte, muy por encima de sus líneas medias. Aún más, una media móvil simple (SMA) de 100 plana alrededor de 1.0780 proporcionó soporte, mientras que el par superó la SMA de 200. Finalmente, la SMA de 20 se inclinó al alza muy por debajo de las más largas, reflejando la determinación de los compradores.

En el gráfico diario, el par EUR/USD cotiza bien por encima de todas sus medias móviles, con la SMA de 20 manteniendo su pendiente alcista por encima de las más largas, actualmente alrededor de 1.0860. Los indicadores técnicos se inclinaron hacia el sur, reflejando la caída intradía, pero permanecen dentro de niveles positivos, aún lejos de sugerir una caída más pronunciada por delante.

Una ruptura por encima de la figura de 1.0900 debería negar el caso alcista en los próximos días, con 1.0860 y 1.0800 actuando como los próximos niveles de soporte. La batalla alrededor de 1.1000 probablemente continuará hasta que el par supere el área de 1.1050. Más allá de eso, 1.1100 y 1.1145 son los próximos niveles a observar.

Aranceles FAQs

Aunque los aranceles y los impuestos generan ingresos gubernamentales para financiar bienes y servicios públicos, tienen varias distinciones. Los aranceles se pagan por adelantado en el puerto de entrada, mientras que los impuestos se pagan en el momento de la compra. Los impuestos se imponen a los contribuyentes individuales y a las empresas, mientras que los aranceles son pagados por los importadores.

Existen dos escuelas de pensamiento entre los economistas respecto al uso de aranceles. Mientras que algunos argumentan que los aranceles son necesarios para proteger las industrias nacionales y abordar los desequilibrios comerciales, otros los ven como una herramienta perjudicial que podría potencialmente aumentar los precios a largo plazo y llevar a una guerra comercial dañina al fomentar aranceles recíprocos.

Durante la campaña electoral para las elecciones presidenciales de noviembre de 2024, Donald Trump dejó claro que tiene la intención de utilizar aranceles para apoyar la economía de EE.UU. y a los productores estadounidenses. En 2024, México, China y Canadá representaron el 42% del total de las importaciones de EE.UU. En este período, México se destacó como el principal exportador con 466.600 millones de dólares, según la Oficina del Censo de EE.UU. Por lo tanto, Trump quiere centrarse en estas tres naciones al imponer aranceles. También planea utilizar los ingresos generados a través de los aranceles para reducir los impuestos sobre la renta personal.

Autor

Valeria Bednarik

FXStreet

Valeria Bednarik ha estado activa en los mercados financieros desde el año 2003, especializada en el Mercado Internacional de Divisas. Se graduó en la Universidad Católica del Salvador, en Argentina, centrándose en gestión de costes e impuestos.