Estoy hablando griego

En foco

Hay una idea errónea común en el comercio de opciones: cuando dos opciones se negocian a la misma volatilidad implícita—como en el ejemplo a continuación (16% en dos fechas diferentes)—la gente asume que implican el mismo riesgo.

Eso sería un grave error.

Sí, el número de IV principal es el mismo, pero el contexto es completamente diferente una vez que miras los griegos.

Toma volatilidad de la volatilidad—también llamada Volga, Vomma, convexidad de Vega, o incluso gamma de volatilidad. En inglés simple: Qué tan inestable es la volatilidad implícita. El 28 de noviembre fue 164%, mientras que el 3 de octubre fue solo 63%. Eso no es un error de redondeo—es un universo diferente.

A continuación, mira la volatilidad realizada (RV).

La volatilidad real de la fecha posterior fue casi el doble que la de la fecha anterior.

¿Entonces, qué estoy realmente diciendo con esta ensalada griega?

Estoy introduciendo la idea de que el contexto lo es todo. Muchos operadores de opciones más nuevos implementan estrategias utilizando la volatilidad implícita—la entrada más importante—y creen que "entienden el riesgo" simplemente porque han mirado el número de IV.

Pero las opciones son la bestia más compleja en todo el mundo del comercio, a menudo comercializadas como las más simples.

No te dejes engañar—o podrías encontrarte protagonizando una tragedia griega.

Observaciones

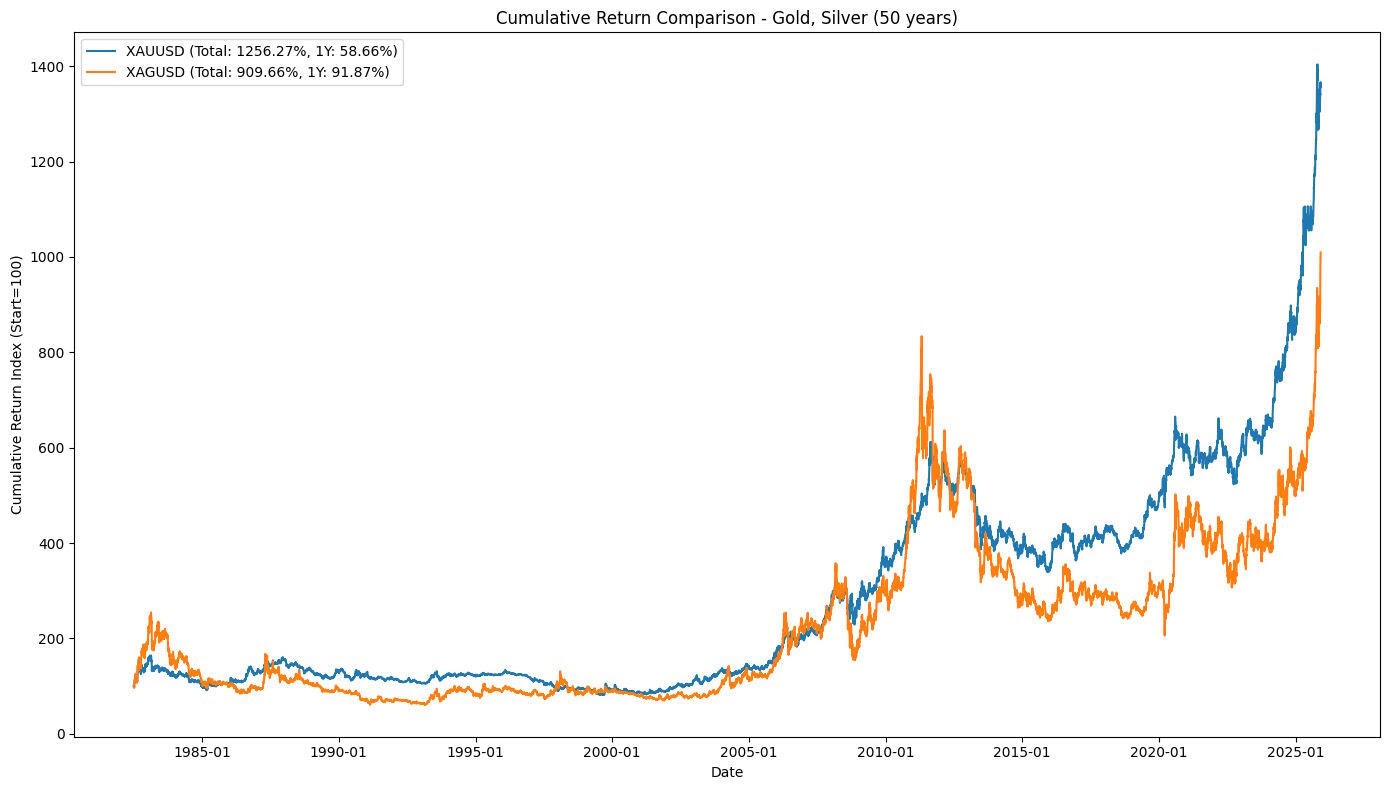

La plata se está negociando en máximos históricos. Profundicemos en su rendimiento relativo con respecto al oro.

En los últimos 50 años, el oro ha producido un retorno total del 1.256% y la plata del 909%.

En el último año, la plata ha producido un retorno total del 91% frente al 58% del oro.

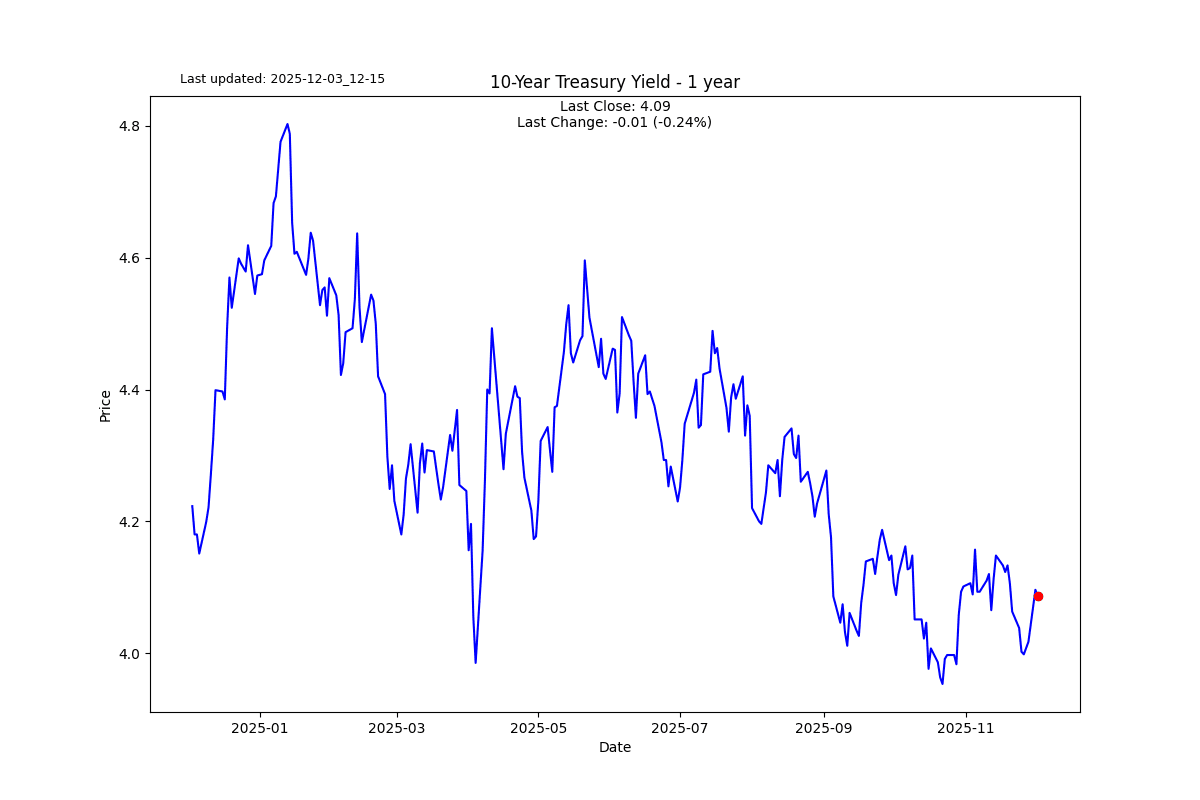

El interés corto en uno de los ETF de Tesorería más grandes seguramente señala un sentimiento bajista.

Alerta de escáner

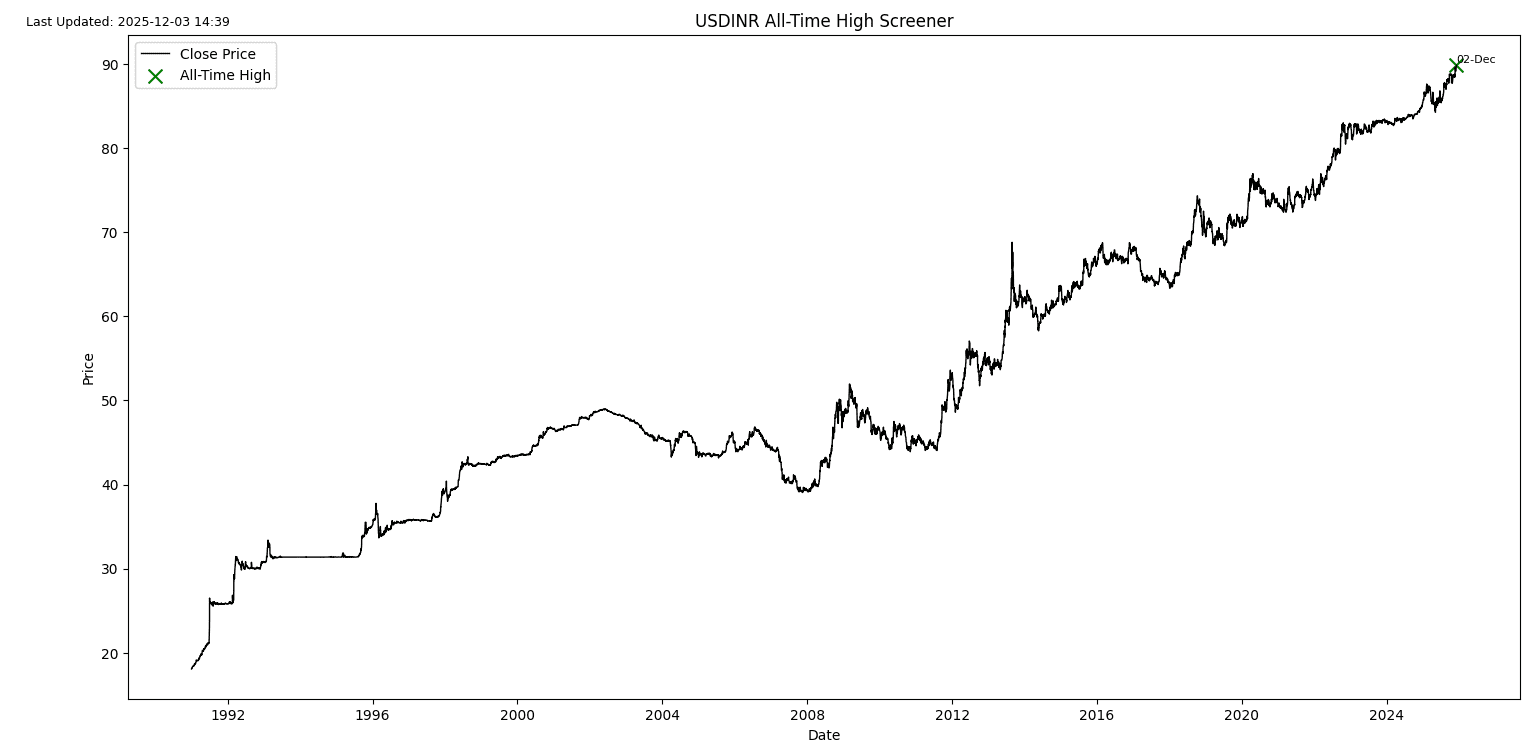

La rupia india alcanzó otro mínimo histórico frente al dólar estadounidense.

A veces es más fácil ver el drama cuando miras la fortaleza del dólar estadounidense en comparación con la rupia india.

No sigo realmente la economía india, pero hoy no pude resistir echar un vistazo. Veo tantas oportunidades aquí.

La depreciación constante de la rupia refleja el desbalance estructural del comercio de la India, con un déficit comercial de –41.000 millones de dólares y un déficit por cuenta corriente modesto de –0.6% del PIB, que en realidad es bastante manejable para una economía emergente. Una moneda más débil aumenta el costo de las importaciones de petróleo y electrónica de la India, pero también mejora la competitividad de las exportaciones, especialmente para textiles, productos farmacéuticos, bienes de ingeniería y servicios de TI. Con el déficit por cuenta corriente ahora pequeño, la debilidad de la moneda no es una señal de crisis sino más bien un ajuste natural a la fortaleza del dólar global.

Vamos, India, no te ahogues como tu equipo de cricket; sigue avanzando en la curva de manufactura. Una rupia más barata podría ser una oportunidad significativa a largo plazo para aumentar las exportaciones y atraer la reubicación de la cadena de suministro. Con la actual geopolítica, el almuerzo de China es tuyo para comer.

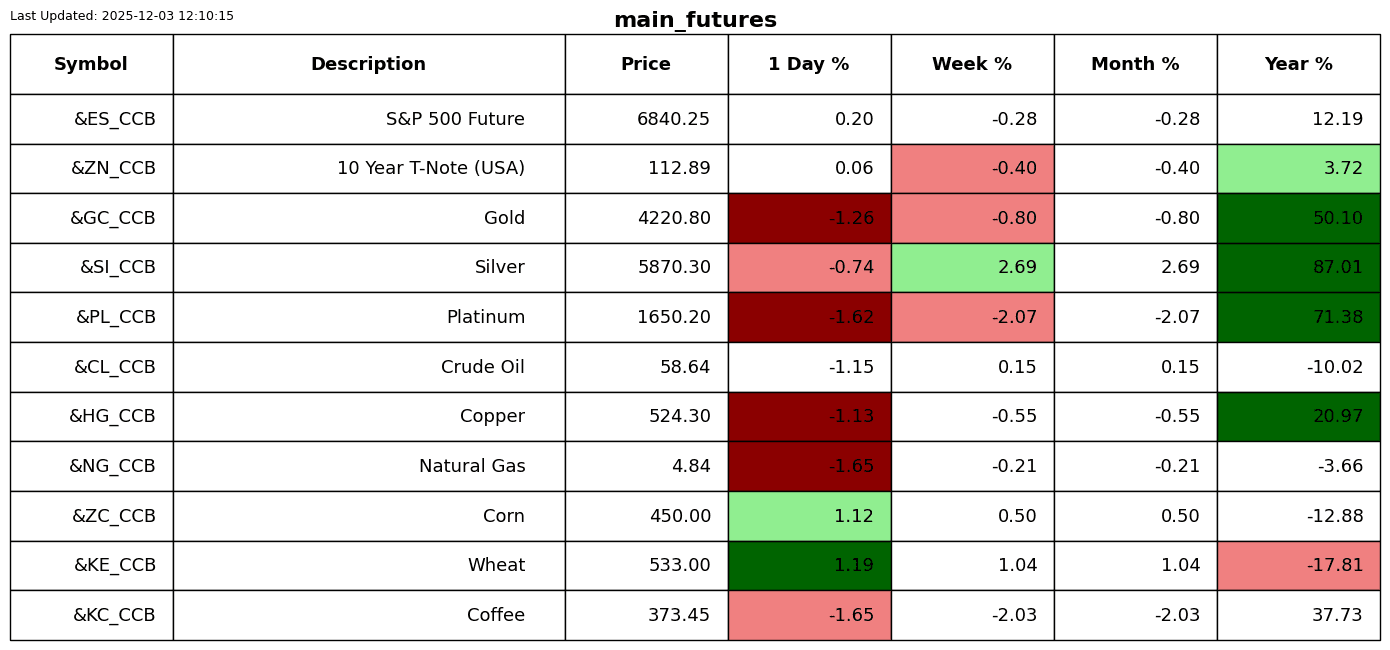

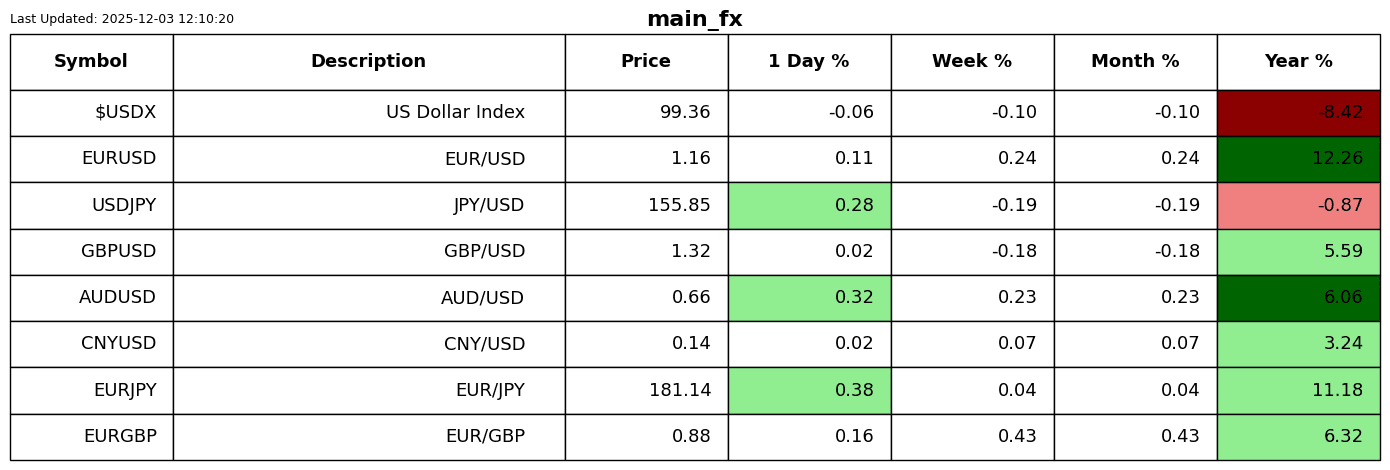

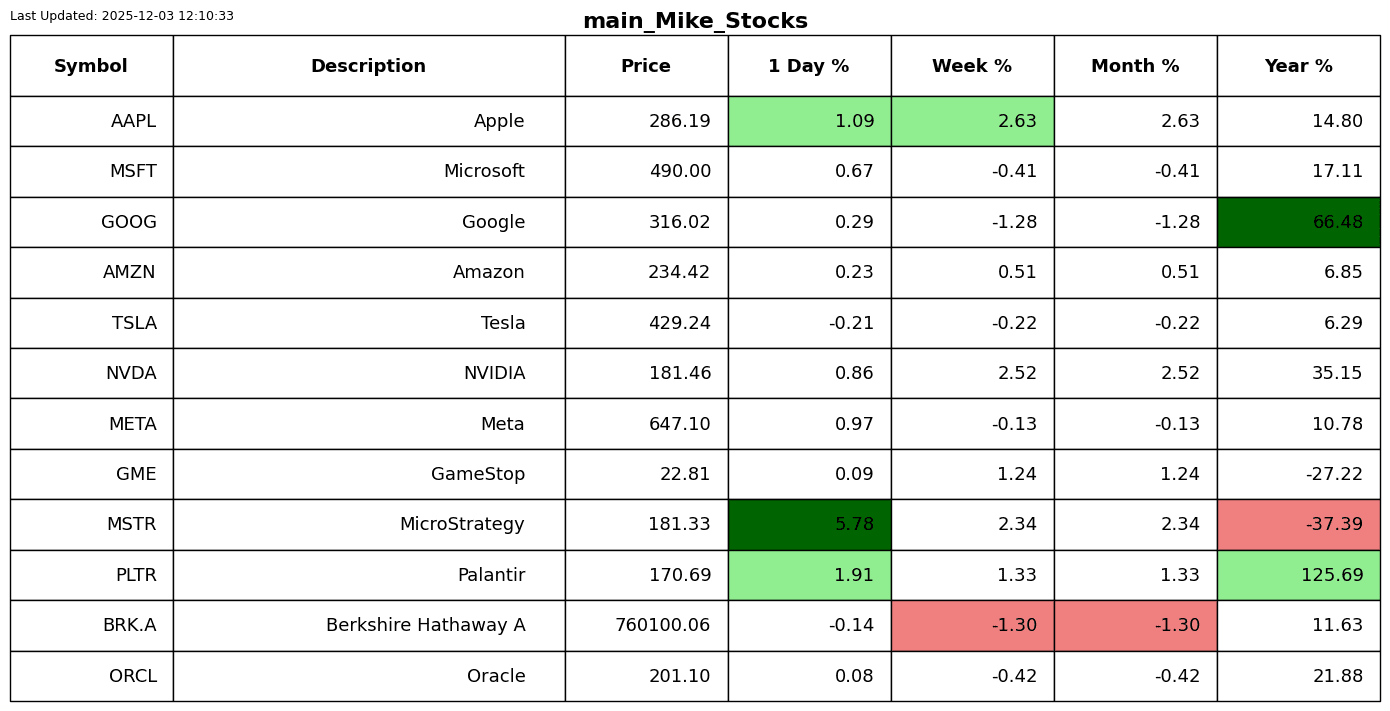

Revisión de rendimiento

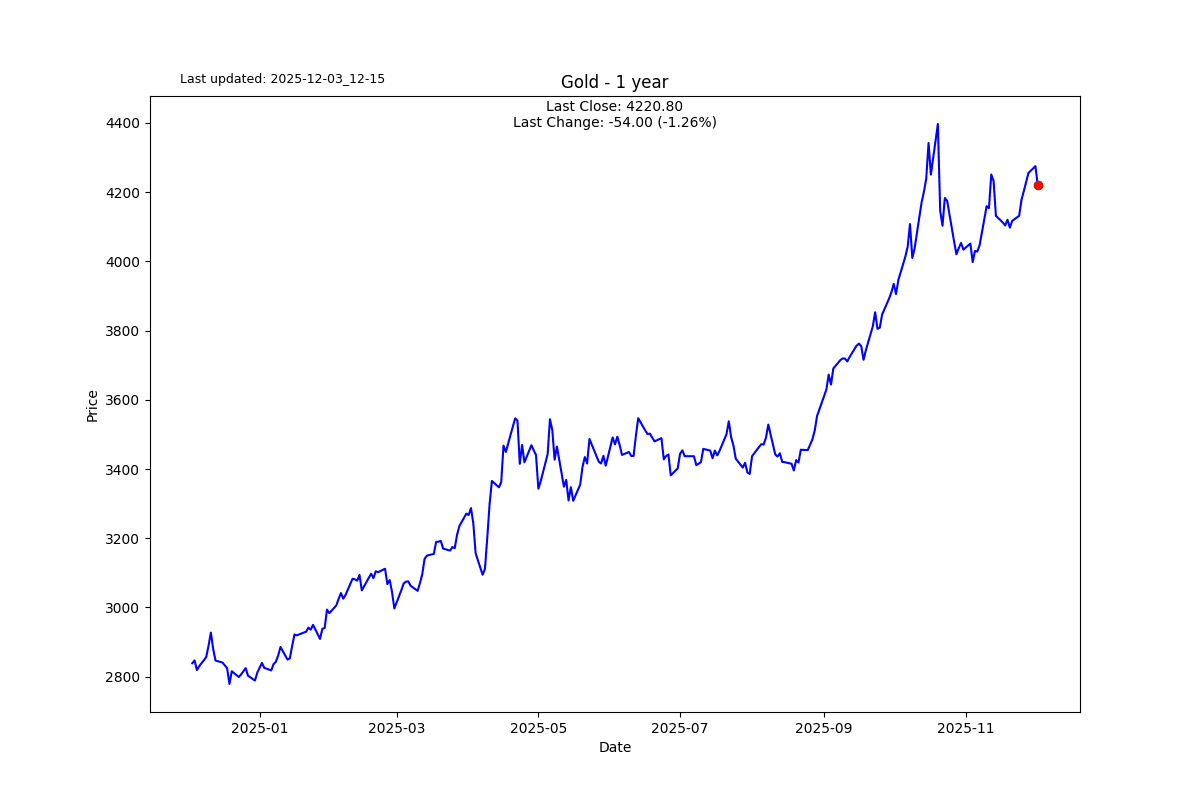

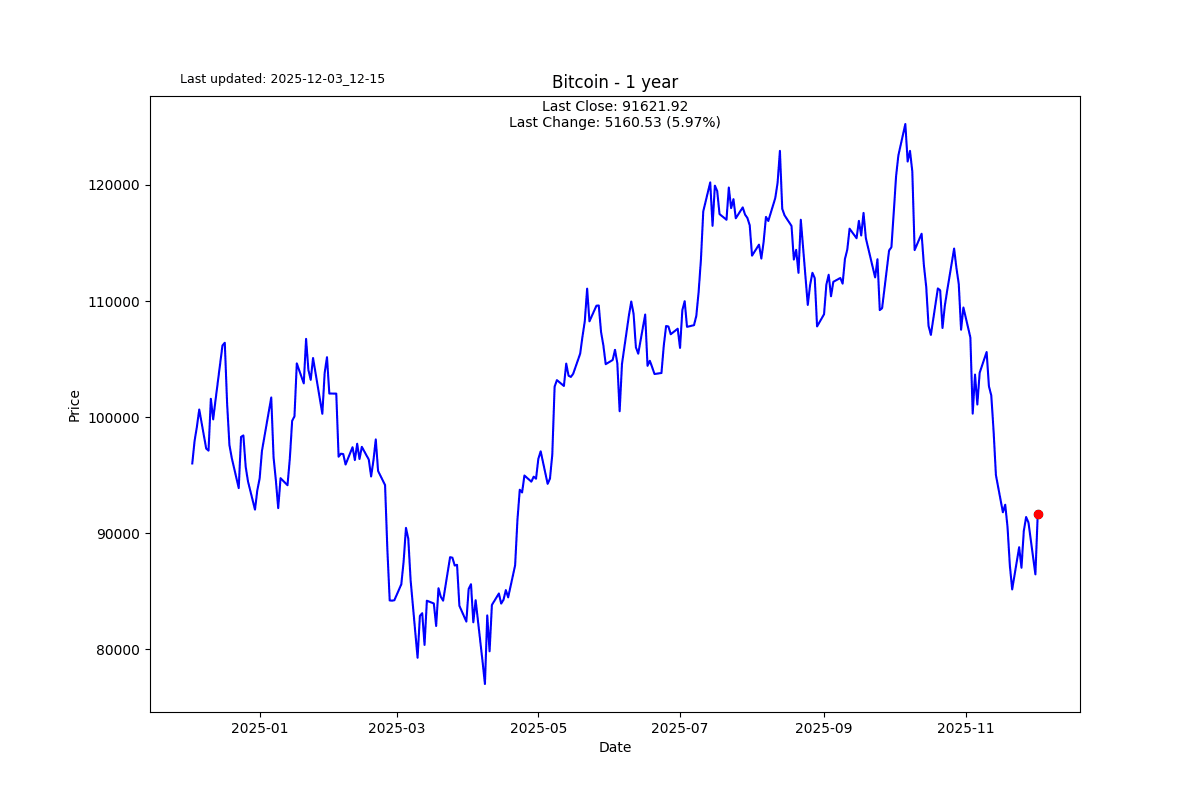

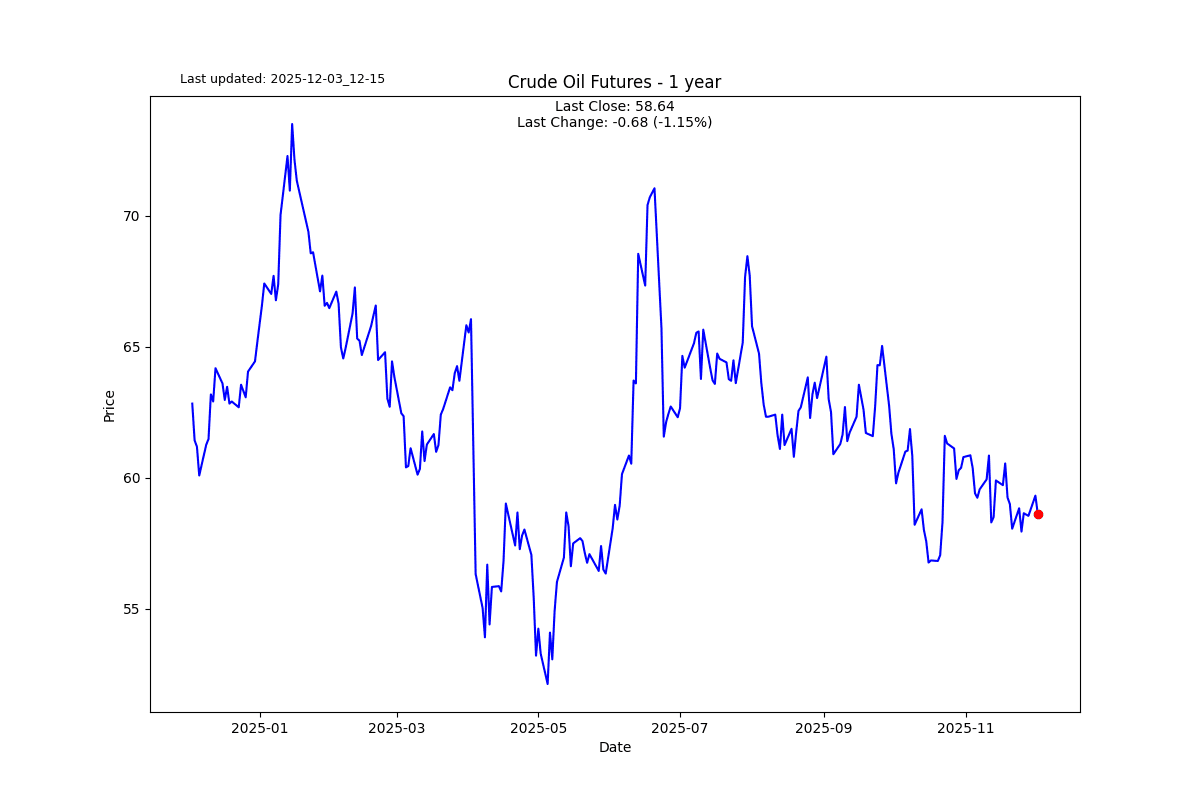

Galería de gráficos

Noticias de hoy

Autor

Michael Berman, PhD

Signal2Noise (S2N) News

Michael cuenta con décadas de experiencia como trader profesional, gestor de fondos de cobertura e incubador de traders emergentes.