Los mercados de renta variable de EE.UU. fueron notablemente menos volátiles el miércoles y lograron obtener una ganancia. Aunque esto no ha persistido, y los futuros del mercado de renta variable de EE.UU. apuntan a una apertura más baja hoy, esto ha llevado a un sutil cambio en la narrativa sobre el estado de los activos de riesgo. Algunos bancos de inversión ahora están llamando a un mínimo en los mercados de EE.UU. Esto era de esperar, ha sido un mes brutal para los mercados bursátiles estadounidenses. En las últimas 4 semanas, el Nasdaq ha bajado un 11.5%, lo que está en territorio de corrección, y el S&P 500 ha bajado un 8%. Las acciones de mediana capitalización en EE.UU. fueron golpeadas tan duro como el Nasdaq, el Russell 2000 también está más bajo en más del 11%. Los índices clave de EE.UU. parecen sobrevendidos, después de romper sus medias móviles simples de 200 días en las últimas semanas, lo que podría significar que el final está a la vista.

¿Están exagerados los riesgos de recesión?

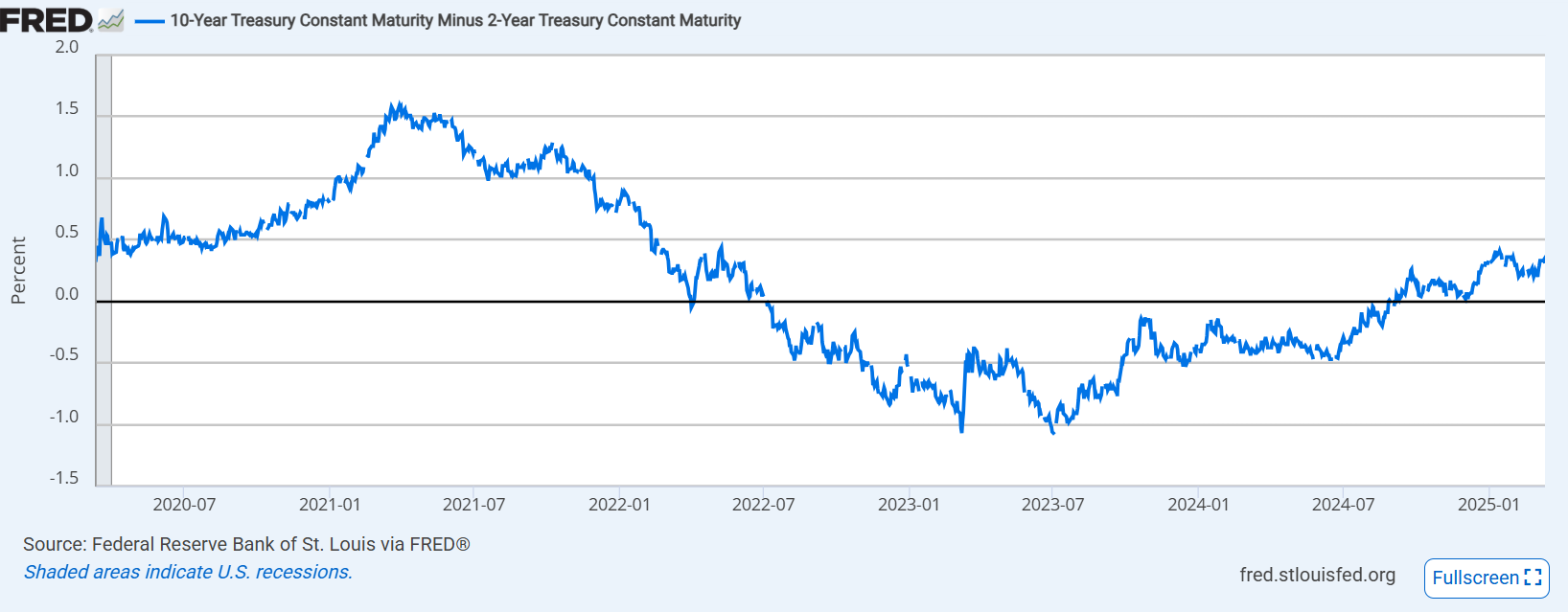

Las acciones se vendieron a la baja debido a los temores de tarifas y la creciente incertidumbre global, pero el principal motor de la venta fue el riesgo de recesión. Sin embargo, aunque los analistas han revisado al alza sus probabilidades de recesión, el mercado de crédito continúa manteniendo solo una pequeña posibilidad de recesión. La curva de rendimiento de EE.UU., que mide la relación entre los rendimientos de los bonos de EE.UU. de diferentes vencimientos, no está emitiendo una señal de advertencia de recesión. La curva de rendimiento a 10 años - 2 años ha estado empinándose desde diciembre de 2024. Típicamente, una curva de rendimiento invertida es un signo de que una recesión podría estar en camino. La curva de rendimiento a 10 años - 2 años está actualmente en 0.31%, lo que significa que los rendimientos a 10 años son marginalmente más altos que los rendimientos a 2 años, lo que es tradicionalmente un signo de una economía saludable. Esto está cerca del nivel más empinado desde 2022, y sugiere que los inversores en bonos, que son considerados los búhos sabios del mundo de las inversiones, no prevén una recesión en este momento.

Esta es la premisa de la opinión de que los mercados alcanzarán un mínimo pronto, y la venta llegará a su fin. Los futuros del mercado de valores están marginalmente más bajos hoy, lo que sugiere que los inversores en acciones siguen nerviosos. Sin embargo, después de fuertes pérdidas en febrero, algunos grandes actores en el mercado pueden haberse visto obligados a reducir el riesgo en las primeras semanas de marzo, lo que puede haber exacerbado la venta. Si la venta está llegando a su fin, y los riesgos de recesión en EE.UU. están exagerados, podríamos ver la recuperación en las acciones de mediana capitalización de EE.UU. primero.

Gráfico: Curva de rendimiento de EE.UU.

Fuente: Reserva Federal de St Louis

El cierre del gobierno de EE.UU. sigue siendo un lastre para el sentimiento

Sin embargo, a medida que un riesgo se desvanece, otro está surgiendo: la perspectiva de un cierre del gobierno de EE.UU. Esto está pesando sobre los futuros de EE.UU. el jueves y está obstaculizando la perspectiva de compras en la caída. El líder demócrata del Senado dijo que su partido bloquearía un proyecto de ley de gastos republicano que habría evitado un cierre del gobierno este sábado. En su lugar, dijo que el plan demócrata financiaría al gobierno hasta el 11 de abril. Esto es un parche y sugiere que financiar la posición de deuda de EE.UU. será un asunto prolongado que podría afectar la volatilidad en el mercado actual. El riesgo es que el gobierno se cierre este fin de semana, y debido a los intentos de Elon Musk con DOGE de recortar el gasto federal, el cierre podría prolongarse y añadir presión sobre el crecimiento y el mercado laboral. Todos estos son temores hipotéticos, hasta que no lo sean. Por lo tanto, las negociaciones en los próximos dos días podrían ser fundamentales para el sentimiento del mercado la próxima semana.

Movimientos del mercado

Estos siguen siendo mercados impulsados por titulares, y cualquier recuperación podría ser frágil. En el horizonte del jueves, el enfoque estará en el IPP de EE.UU., ya que el mercado evalúa las presiones inflacionarias en una etapa temprana. Se espera que el IPP de demanda final se modere ligeramente al 3.3% interanual desde el 3.5% interanual. Se espera que la tasa básica del IPP se mantenga estable en el 3.4%. Los grandes datos económicos a seguir son el sentimiento del consumidor y las expectativas de inflación de la Universidad de Michigan del viernes para marzo. Si el sentimiento cae aún más, podría obstaculizar las esperanzas de una recuperación para los activos de riesgo.

Los mercados europeos están más bajos hoy, lo que sugiere que los operadores aún no están listos para comprar en la caída. El dólar está más alto el jueves, lo que limita el alza del euro, que ha caído por debajo de 1.09$. Seguimos pensando que la tendencia es al alza para el euro, sin embargo, se enfrenta a una fuerte resistencia en 1.09$, ya que el mercado reduce algunas de sus expectativas de recortes de tasas de la Fed. Una lectura del IPP más débil de lo esperado más tarde hoy podría ver las expectativas de recortes de tasas volver a ser incorporadas al mercado y pesar sobre el dólar. También pensamos que si la fortaleza del dólar persiste, podría impulsar las acciones estadounidenses.

El precio del Oro ha subido ligeramente hoy, y el XAU se está negociando actualmente a 2.938$. Si las acciones se recuperan y el estado de ánimo del mercado mejora, esto podría ser una mala noticia para el oro a corto plazo. Si el mercado ve que los riesgos de recesión están exagerados, entonces el precio del petróleo también podría comenzar a recuperarse. El Brent saltó de nuevo por encima de 70$ por barril el miércoles y está extendiendo las ganancias el jueves por la mañana.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.