![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El 23 de febrero se celebrarán nuevas elecciones tras la reciente ruptura de la coalición de gobierno del Canciller Scholz. Según los sondeos actuales, lo más probable es que el líder de la oposición, Friedrich Merz, encabece una nueva coalición de gobierno con al menos uno de los tres partidos de la actual coalición.

Para los estándares alemanes, la coalición de socialdemócratas (SPD), liberaldemócratas (FDP) y Verdes se rompió de forma espectacular la semana pasada. El canciller Olaf Scholz (del SPD) cesó al ministro de finanzas Christian Lindner (FDP), ya que éste no estaba dispuesto a sacrificar el «freno de deuda» alemán ni a encontrar otras formas para tapar un agujero de 15.000 millones de euros en el presupuesto. Como consecuencia, el FDP abandonó la coalición de gobierno, lo que le privó de la mayoría en el Parlamento (Gráfico 1).

En Alemania podrían celebrarse nuevas elecciones si el canciller del Gobierno pierde una moción de confianza en el Parlamento. En ese caso, el presidente federal puede disolver la cámara baja del parlamento en un plazo de 21 días, lo que significaría que las nuevas elecciones deberían celebrarse en un plazo de 60 días a partir de entonces. Esta semana se ha acordado que el voto de confianza tendrá lugar el 16 de diciembre y las nuevas elecciones el 23 de febrero. A partir de entonces, es probable que transcurran uno o dos meses hasta que se forme una nueva coalición y se forme un nuevo gobierno. Por tanto, es poco probable que en el primer trimestre del próximo año se produzcan las reformas políticas que se necesitan con urgencia.

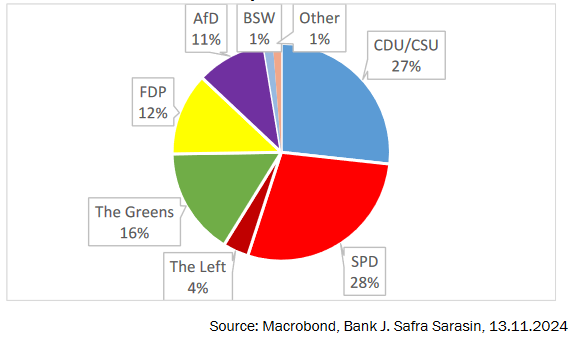

Dado que los democristianos (CDU y su partido hermano bávaro, CSU) lideran las encuestas, parece casi seguro que el jefe del partido CDU, Friedrich Merz, dirigirá el próximo gobierno como canciller (Gráfico 2). Sin embargo, necesitará un socio menor. El FDP sería el partido más próximo a la CDU/CSU en cuanto a preferencias políticas. Sin embargo, dadas las últimas encuestas, no es seguro que el FDP obtenga más del 5% de los votos necesarios para formar parte del nuevo Parlamento. Incluso si lo consiguieran, es poco probable que, junto con la CDU/CSU, obtuvieran la mayoría de los escaños. Añadir a los Verdes a una coalición CDU/CSU/FDP no tendría sentido, ya que, en particular, los Verdes y el FDP chocaron con frecuencia en la actual coalición «semáforo» entre SPD, FDP y los Verdes. También es inimaginable que el partido populista de izquierdas de Sahra Wagenknecht (BSW) o los populistas de derechas, Alternativa para Alemania (AfD), formen parte de un nuevo gobierno. Esto hace que el resultado más probable sea una coalición entre la CDU/CSU y el SPD o los Verdes.

Gráfico 1: El actual Parlamento alemán

Gráfico 2: Encuestas actuales

-638675302200565289.png)

Uno de los desacuerdos en el gobierno dirigido por Scholz era cómo abordar la llamada quiebra de la deuda, una norma fiscal más estricta que las normas de la Comisión Europea. La ruptura de la deuda alemana sólo permite déficits presupuestarios de hasta el 0.35% del PIB ajustado al ciclo en épocas normales (Gráfico 3). Las excepciones son posibles en caso de grandes crisis económicas o catástrofes naturales como la pandemia. En su última versión, las normas fiscales de la UE están más orientadas al medio plazo. Siguen previendo un déficit fiscal no superior al 3% del PIB y niveles de deuda inferiores al 60% del PIB, pero reconocen que pueden no alcanzarse a corto plazo. Por lo tanto, los ajustes fiscales hacia una posición fiscal más sostenible se negocian ahora en un marco a medio plazo de hasta cuatro años y, en circunstancias especiales, incluso de hasta siete años. Es importante señalar que los ajustes fiscales no se exigen de manera uniforme para todos los países, sino en función de las circunstancias específicas de cada país. Esto habría proporcionado más margen fiscal a Alemania.

Gráfico 3: Situación presupuestaria de Alemania

-638675302671622547.png)

Las políticas fiscales restrictivas han limitado el gasto de inversión en las últimas décadas. Como resultado, la relación deuda/PIB ha disminuido (Gráfico 4). Sin embargo, las infraestructuras de transporte, los colegios, las universidades, los hospitales, el ejército y muchas otras áreas han sufrido una inversión insuficiente. Como consecuencia, el crecimiento alemán ha sido inferior al de sus socios de la UE y se ha estancado más o menos en los últimos años. Actualmente, solo es un 0.5% superior al de 2019, a pesar del aumento de la población activa. Los salarios reales están al mismo nivel que en 2016, lo que refleja que la productividad laboral por persona y por hora solo ha aumentado un 1.1% y un 6.2%, respectivamente, desde 2015. En general, la renta per cápita en Alemania ha caído a alrededor del 80% del nivel de Estados Unidos (Gráfico 5).

Gráfico 4: Ratio deuda/PIB de Alemania

-638675303198476413.png)

Gráfico 5: Alemania se queda atrás

-638675303669564854.png)

Es muy probable que un nuevo gobierno alemán modifique el límite de deuda para permitir más inversión y gasto en defensa. Mientras que el FDP sigue oponiéndose a esos cambios, la CDU parece algo más abierta. En general, los cambios son claramente necesarios si Alemania no quiere quedarse rezagada. Vemos buenas posibilidades de que un nuevo gobierno sea más reformista que los anteriores.

El Consejo Alemán de Expertos Económicos presentó su informe anual hace unos días. Entre otras cosas, sugiere reformar con prudencia el techo de deuda a fin de ampliar el espacio fiscal para gastos orientados al futuro. Otras reformas propuestas hacen referencia a la modernización de las infraestructuras de transporte, el aumento de la oferta de viviendas y la digitalización en el sector financiero. Independientemente de las reformas estructurales por las que empiece un nuevo gobierno alemán, el tiempo es oro y las reformas son urgentes si Alemania quiere garantizar su alto nivel de seguridad social y libertad.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico de Precio: Los compradores apuntan a 1.1900

El EUR/USD mantiene ganancias cerca de máximos de varios años, cotizando alrededor de 1.1800 y dirigiéndose hacia el máximo de septiembre de 2021 de 1.1908. El par está en riesgo de corregir condiciones de sobrecompra, pero aún son probables máximos más altos.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.