- El Índice del Dólar (DXY) rebotó desde mínimos de 13 meses.

- Los funcionarios de la Fed se alinearon detrás de la idea de un recorte de tasas en septiembre.

- La atención de los mercados debería rotar hacia los datos y el NFP.

El Dólar estadounidense (USD) finalmente vio un poco de luz al final del túnel esta semana, logrando rebotar desde niveles registrados por última vez a mediados de julio de 2023 cerca de 100.50 hasta el área bien por encima de la barrera de 101,00 justo antes del cierre de la campana en Wall Street el viernes.

A pesar del rebote visto en la última parte de la semana, la persistente presión a la baja sobre el Dólar se debió principalmente a las crecientes expectativas de que la Reserva Federal (Fed) podría comenzar a reducir su Rango Objetivo de los Fondos Federales (FFTR) en septiembre. Sin embargo, el tamaño probable de tal movimiento aún sigue siendo incierto y depende casi exclusivamente de las próximas publicaciones de datos.

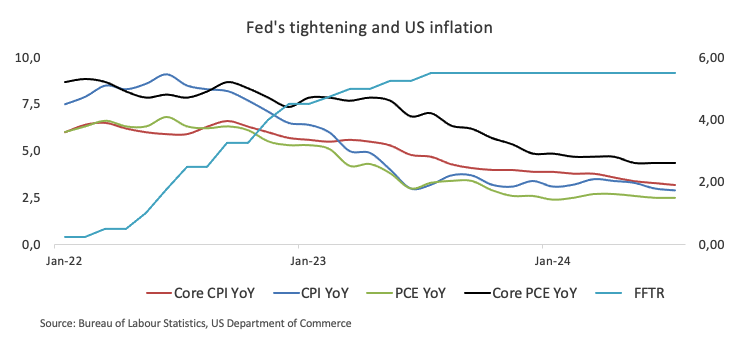

Además, la sorpresa negativa del viernes del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. en julio reforzó la visión de que la inflación en EE.UU. parece estar dirigiéndose de manera consistente hacia el objetivo del 2% de la Fed.

Un recorte de tasas en septiembre parece seguro en medio de la cautela sobre las perspectivas económicas

Los inversores continuaron valorando la probabilidad de que la Fed pueda comenzar su ciclo de flexibilización tan pronto como el próximo mes, una visión que también ha sido respaldada por algunos responsables de la Fed, aunque no sin prudencia. Esto responde directamente a las preocupaciones incipientes sobre la salud de la economía estadounidense y, por lo tanto, las posibilidades de un escenario de aterrizaje suave.

Hasta ahora, los participantes del mercado parecen inclinarse hacia una reducción de tasas de 25 puntos básicos respaldada por resultados firmes de los fundamentos de EE.UU. vistos en los últimos días. Si bien no se descarta por completo un recorte de tasas de 50 puntos básicos, su ocurrencia requiere un mayor deterioro en las perspectivas económicas, lo cual parece bastante improbable por el momento.

Las expectativas de un recorte de tasas de interés de la Fed el próximo mes han seguido creciendo esta semana, particularmente después del discurso del presidente Jerome Powell en el Simposio de Jackson Hole el 23 de agosto. Además, este sentimiento parece ser compartido por algunos funcionarios de la Fed.

Vale la pena recordar que Powell respaldó abiertamente la idea de recortes de tasas de interés, expresando preocupación por una mayor desaceleración del mercado laboral y transmitiendo optimismo de que la inflación se estaba acercando al objetivo del 2% del banco.

A principios de esta semana, el presidente de la Reserva Federal de Richmond, Thomas Barkin, advirtió que el actual enfoque de "baja contratación, baja despido" utilizado por las empresas estadounidenses podría no durar, y que las preocupaciones sobre el mercado laboral han crecido en la Fed. Su colega en el Banco de la Reserva Federal de San Francisco, la presidenta Mary Daly, argumentó que "ha llegado el momento" de reducir los costos de los préstamos. Sin embargo, el tamaño del primer recorte de tasas dependería de los datos. Finalmente, el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, sugirió que con la inflación disminuyendo aún más y la tasa de desempleo aumentando más de lo esperado, podría ser el momento adecuado para considerar recortes de tasas, pero necesitaría confirmación del próximo informe mensual de empleo y dos informes de inflación antes de la reunión de la Fed del 17-18 de septiembre.

Según la herramienta FedWatch del CME Group, hay casi un 70% de probabilidad de un recorte de tasas de un cuarto de punto en septiembre, mientras que una reducción de 50 puntos básicos tiene alrededor de un 30% de probabilidad.

Mirando más allá del muy anticipado recorte de tasas de septiembre, es probable que los participantes del mercado cambien su enfoque a evaluar el desempeño económico de EE.UU. Si bien los temores de recesión anteriores parecen haber disminuido, los próximos indicadores económicos aún podrían influir en las decisiones de política monetaria, especialmente en lo que respecta a la magnitud de la reducción de tasas esperada.

Perspectivas sobre la política monetaria en el extranjero: ¿Qué esperar?

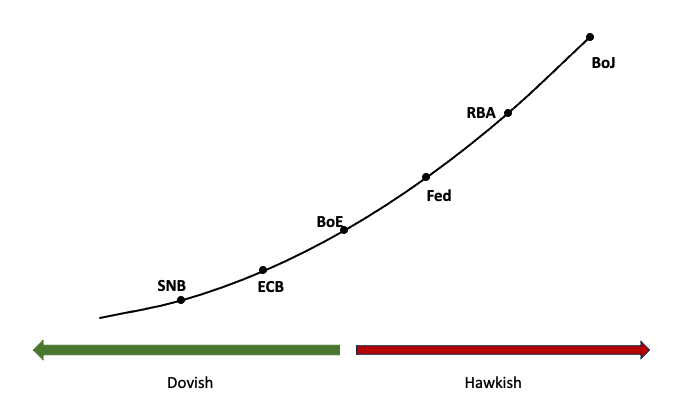

La Eurozona, Japón, Suiza y el Reino Unido están experimentando una creciente presión a la baja sobre la inflación. El Banco Central Europeo (BCE) respondió implementando un recorte de tasas de 25 puntos básicos en junio y mantuvo un enfoque cauteloso en julio. Si bien los responsables del BCE siguen siendo inciertos sobre más reducciones de tasas después del verano, los inversores ya anticipan dos recortes más a finales de este año. El Banco Nacional Suizo (BNS) realizó un inesperado recorte de tasas de 25 puntos básicos en junio, y el Banco de Inglaterra (BoE) siguió con una reducción de un cuarto de punto el 1 de agosto. Adoptando un enfoque diferente, el Banco de la Reserva de Australia (RBA) mantuvo las tasas estables en su reunión del 6 de agosto, adoptando una postura más de línea dura. Las expectativas del mercado sugieren que el RBA podría comenzar a flexibilizar las tasas en algún momento del cuarto trimestre de 2024. En contraste, el Banco de Japón (BoJ) sorprendió a los mercados el 31 de julio con un mensaje de línea dura, aumentando las tasas en 15 puntos básicos hasta el 0,25%.

Cambiando la vista a la política

Desde que Kamala Harris se convirtió en la candidata presidencial del Partido Demócrata para las elecciones de EE.UU. el 5 de noviembre, las encuestas ahora muestran una perspectiva mixta sobre el posible resultado. Sin embargo, es crucial considerar que otra administración de Trump, junto con la posible reintroducción de aranceles, podría interrumpir o incluso revertir la actual tendencia desinflacionaria en la economía estadounidense, lo que podría llevar a un ciclo más corto de recortes de tasas por parte de la Fed.

Los rendimientos de EE.UU. mantuvieron un desempeño errático

Los rendimientos del Tesoro de EE.UU. se dirigieron mayormente a la baja en el extremo corto de la curva contra un aumento gradual y persistente en el medio y el extremo largo. Este comportamiento irregular reflejó en gran medida el cambio en el sentimiento de los inversores respecto al anticipado recorte de tasas de interés de la Fed en el próximo mes.

Próximos eventos clave

Un vistazo al calendario económico de la próxima semana destaca la publicación de las siempre relevantes Nóminas no Agrícolas al final de la semana. Antes, se espera que el informe del mercado laboral siga siendo el centro de atención con las publicaciones del informe ADP y las habituales peticiones semanales iniciales de subsidio de desempleo. Además, se esperan los PMI finales de S&P Global, junto con los indicadores clave de los sectores de manufactura y servicios rastreados por el ISM.

Aspectos técnicos del Índice del Dólar estadounidense

La probabilidad de una presión a la baja continua en el Índice del Dólar estadounidense (DXY) ha aumentado después de que rompiera decisivamente por debajo de la crucial media móvil simple (SMA) de 200 días, actualmente en 103.95.

Si la tendencia bajista persiste, el DXY podría inicialmente apuntar al mínimo de 2024 de 100.51 (alcanzado el 27 de agosto), seguido del nivel psicológicamente significativo de 100.00.

Al alza, la resistencia inmediata aparece en el máximo semanal del 8 de agosto de 103.54, seguido de la clave SMA de 200 días y el pico semanal del 30 de julio de 104.79. Si esta zona es superada, el DXY podría potencialmente subir hacia el máximo del 26 de junio de 106.13 antes de desafiar el pico de 2024 de 106.51 establecido el 16 de abril.

El Índice de Fuerza Relativa (RSI) del gráfico diario rebotó hacia la región de 40, después de caer a la zona de sobreventa en días anteriores.

Indicador económico

Nóminas no agrícolas

El resultado más importante contenido en el informe sobre la situación del empleo es el cambio mensual en las nóminas no agrícolas que publica el US Department of Labor. En el informe se publican las estimaciones de creación de empleo del mes anterior y revisiones en los datos de los dos meses previos. Los cambios mensuales en las nóminas pueden ser muy volátiles y la publicación de este informe genera una alta volatilidad en el dólar. Un resultado superior al consenso del mercado es alcista para el dólar, mientras que un resultado inferior a las expectativas es bajista.

Leer más.Próxima publicación: vie sept 06, 2024 12:30

Frecuencia: Mensual

Estimado: 163K

Previo: 114K

Fuente: US Bureau of Labor Statistics

El informe de empleo mensual de Estados Unidos se considera el indicador económico más importante para los operadores de divisas. Publicado el primer viernes siguiente al mes informado, el cambio en el número de empleados está estrechamente relacionado con el desempeño general de la economía y es monitoreado por los responsables de la formulación de políticas. El pleno empleo es uno de los mandatos de la Reserva Federal y considera la evolución del mercado laboral al establecer sus políticas, lo que afecta a las monedas. A pesar de varios indicadores adelantados que dan forma a las estimaciones, las Nóminas no Agrícolas tienden a sorprender a los mercados y desencadenar una volatilidad sustancial. Las cifras reales que superan el consenso tienden a ser alcistas para el USD.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.14% | 0.25% | 0.52% | 0.05% | 0.37% | 0.19% | 0.25% | |

| EUR | -0.14% | 0.09% | 0.39% | -0.09% | 0.23% | 0.03% | 0.11% | |

| GBP | -0.25% | -0.09% | 0.29% | -0.18% | 0.14% | -0.06% | 0.01% | |

| JPY | -0.52% | -0.39% | -0.29% | -0.45% | -0.13% | -0.34% | -0.26% | |

| CAD | -0.05% | 0.09% | 0.18% | 0.45% | 0.30% | 0.13% | 0.19% | |

| AUD | -0.37% | -0.23% | -0.14% | 0.13% | -0.30% | -0.21% | -0.13% | |

| NZD | -0.19% | -0.03% | 0.06% | 0.34% | -0.13% | 0.21% | 0.08% | |

| CHF | -0.25% | -0.11% | -0.01% | 0.26% | -0.19% | 0.13% | -0.08% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una corrección técnica sigue siendo probable

El Euro subió a nuevos máximos más allá de 1.1800 el martes. El Dólar estadounidense se recuperó de mínimos de varios años anteriores. La presidenta del BCE, Lagarde, dijo que el banco necesita mantenerse extremadamente vigilante sobre la inflación.

GBP/USD Pronóstico: La Libra podría extender su caída si falla el soporte de 1.3650

El GBP/USD corrige a la baja y cotiza en torno a 1.3700 el lunes después de ganar alrededor del 2% la semana pasada. La perspectiva técnica del par apunta a una pérdida de impulso alcista a corto plazo

El Yen sube a máximos de dos semanas mientras el Dólar se debilita ante la persistencia de las tensiones comerciales

El USD/JPY cae hacia 143.00 a medida que la debilidad general del Dólar estadounidense impulsa las ganancias del Yen.

Siete datos fundamentales para la semana: Foco en el empleo de EE.UU. y en las conversaciones comerciales

Las Nóminas no Agrícolas de EE.UU. se adelantan al jueves y compiten con los acuerdos comerciales y el Foro de Bancos Centrales.

Previa del Foro del BCE: Se espera que los principales banqueros centrales del mundo arrojen luz sobre las tasas de interés

La divergencia en la política monetaria reciente entre la Fed, el BCE, el BoE y el BoJ hace que el evento sea particularmente interesante.