El problema de la Plata en México: Una quinta parte de la oferta se revisa cada año

Washington se negó a renovar el acuerdo comercial que afecta a México, el país que extrae una quinta parte de la plata mundial, y ahora el pacto se revisará cada año en lugar de quedar fijado durante otros dieciséis, sin que se mueva ni una sola onza.

La Plata cotiza cerca de 57$ hoy, sin poder superar los 60$ mientras los ataques aéreos de EE.UU. sobre Irán entran en su quinto día y el Estrecho de Ormuz permanece cerrado. El metal ha caído aproximadamente un 20% desde su cierre en 2025, cerca de 71$, y se sitúa alrededor de un 53% por debajo del máximo histórico de 121,62$ establecido el 29 de enero, aunque sigue subiendo aproximadamente la mitad desde hace un año. Frente al oro, cerca de 4.030$, la relación oro-plata es de aproximadamente 71. La ruta desde una guerra en Oriente Medio hasta un precio más bajo de la plata no es la más obvia. Pasa por la inflación: un petróleo más caro revive la presión sobre los precios, una Reserva Federal que puede tener que mantenerse agresiva eleva las tasas de interés reales, y la plata, que no paga intereses, se vende. Esta es una historia monetaria, no un veredicto sobre la oferta y demanda propias de la plata.

Por debajo de ese precio, la situación estructural no ha cambiado. El mercado está en camino de su sexto déficit anual consecutivo, pronosticado en 46,3 millones de onzas para 2026 por Metals Focus y el Silver Institute, lo que significa que el mundo está destinado a usar más plata de la que produce por sexto año consecutivo. Lo que se movió en las últimas dos semanas es la política que rodea esa oferta. Dos cosas sucedieron en Washington, ninguna relacionada con la plata, y ambas tocan el terreno del que proviene la plata. Este es el tipo de desarrollo que el boletín Silver Catalyst que publico a través de Golden Meadow® sigue número a número, y vale la pena leerlo en relación con cómo ha cotizado la plata en 2026.

Washington pone el comercio norteamericano en un reloj anual

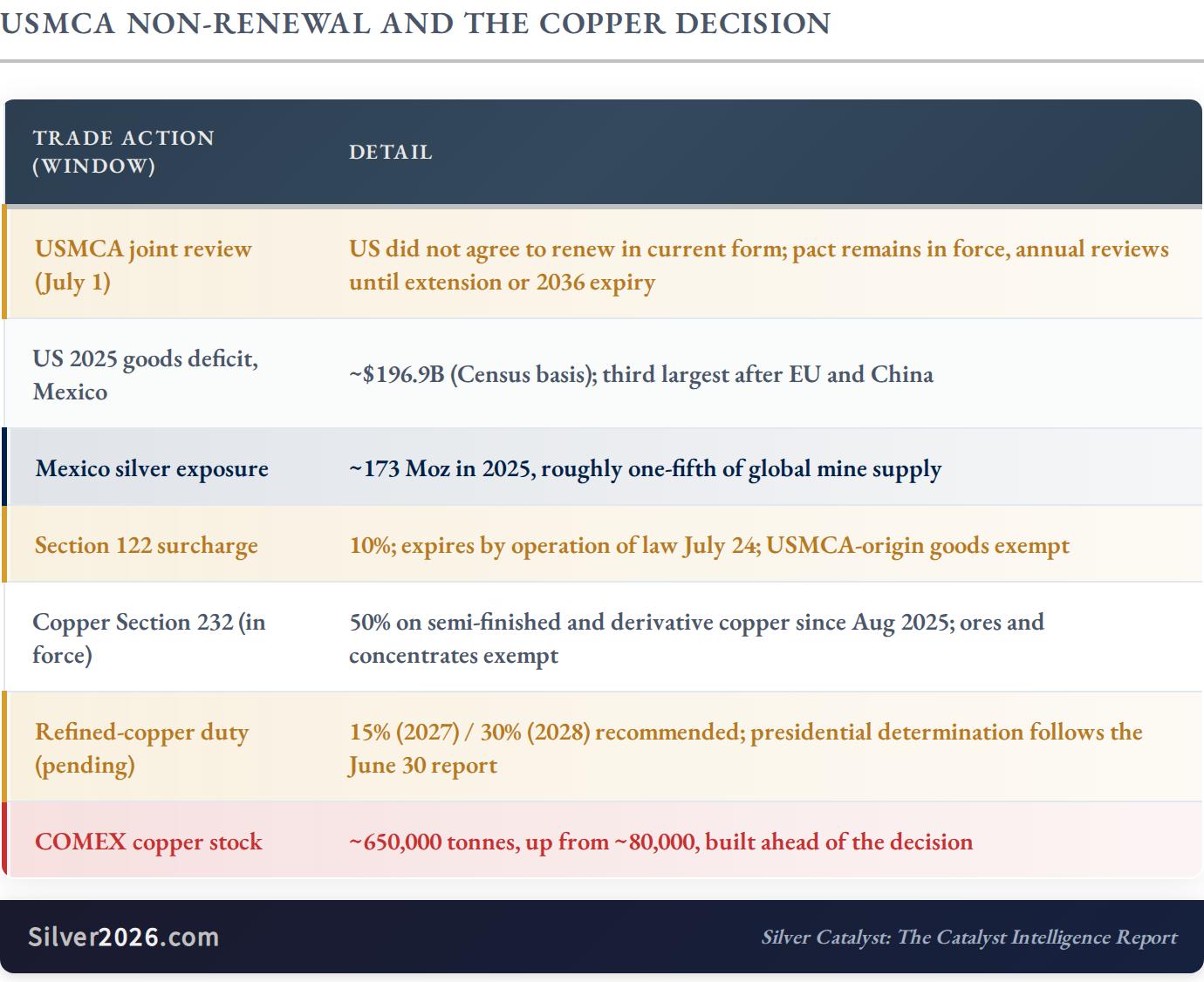

El 1 de julio los tres gobiernos realizaron la primera revisión conjunta obligatoria del USMCA, el acuerdo comercial de América del Norte, en su sexto aniversario. La revisión planteó una pregunta: ¿confirmarían los tres una extensión por otros dieciséis años? Estados Unidos dijo que no. En palabras de la Representante Comercial de EE.UU., Greer, "no acordó renovar el USMCA en su forma actual." México y Canadá apoyaron extenderlo.

Vale la pena ser precisos sobre lo que eso hizo y no hizo, porque los titulares fueron más ruidosos que el evento. Nada expiró. El acuerdo sigue plenamente vigente y sus propios términos se extienden hasta el 1 de julio de 2036. Lo que desencadenó la negativa es la cláusula de respaldo escrita en el tratado: en lugar de una extensión fija de dieciséis años, las tres partes ahora realizan una revisión conjunta cada año hasta que acuerden extenderlo o el acuerdo expire en 2036. La extensión sigue disponible en cualquier momento si los tres la aprueban. Así que los exportadores no perdieron acceso; perdieron certeza. Y la negociación está activa, con Washington presionando por reglas de origen más estrictas y una nueva ronda con México prevista para la semana del 20 de julio.

Greer vinculó la negativa a las deficiencias del acuerdo y a los déficits comerciales de EE.UU. con los dos países. No adjuntó cifras. Los datos oficiales sí: el déficit de bienes de EE.UU. con México fue de 196.900 millones de dólares en 2025 según el Censo, solo por detrás de la Unión Europea y China.

Para la plata, la dirección importa más que la aritmética. México es el mayor productor mundial de plata, con 172,9 millones de onzas en 2025 según Metals Focus y el Silver Institute, por delante de Perú con 130,6 millones y China con 112,8 millones. Frente a una producción minera global de 846,6 millones de onzas, eso es aproximadamente una onza de cada cinco. Poner los términos comerciales de esa jurisdicción en un ciclo anual no cierra ninguna mina ni cancela ningún envío. Significa que la mayor porción individual de la plata mundial ahora está bajo una cuestión que se reabre cada doce meses en lugar de cada seis años.

Un segundo reloj corre junto a este. El recargo del 10% a las importaciones impuesto bajo la Sección 122 en febrero alcanza su techo legal de 150 días el 24 de julio y expira automáticamente, ya que solo el Congreso puede extenderlo. Los bienes con origen USMCA debidamente acreditados estaban exentos de ese recargo en cualquier caso, que es exactamente por qué vale la pena vigilar el estatus del acuerdo: una exención es tan duradera como el marco que la respalda.

La decisión sobre el Cobre que no se ha tomado

El segundo desarrollo llega a la plata por una puerta lateral, y en realidad aún no ha ocurrido. Aproximadamente tres cuartas partes de la plata mundial nunca se extraen intencionadamente. Aparece como un subproducto de la extracción de cobre, plomo, zinc y oro, lo que convierte la política del cobre en política de la plata en un segundo plano.

Desde agosto de 2025, los productos semielaborados de cobre y los derivados intensivos en cobre han llevado un arancel del 50%. Los minerales de cobre, concentrados, cátodos y ánodos, que son las formas en que realmente viaja la plata como subproducto, fueron deliberadamente excluidos. La misma proclamación ordenó al Departamento de Comercio informar sobre el mercado doméstico del cobre antes del 30 de junio de 2026, para que el Presidente pudiera determinar si imponer un arancel escalonado sobre el cobre refinado del 15% desde enero de 2027, aumentando al 30% desde enero de 2028. Ese informe ya ha vencido y la decisión está en manos del Presidente. Es un tema genuinamente controvertido: un arancel sobre el cobre refinado protege a los refinadores nacionales mientras eleva los costos para todos los fabricantes estadounidenses que compran el metal.

El mercado no ha esperado la respuesta. Las existencias de cobre en COMEX han subido de aproximadamente 80.000 toneladas a cerca de 650.000, mientras los operadores movían metal dentro del muro arancelario antes de la decisión.

Fuentes: USTR — Declaración de Greer sobre la Revisión Conjunta del USMCA | Casa Blanca — Proclamación 10962, Ajuste de Importaciones de Cobre a Estados Unidos | BEA — Comercio Internacional de Bienes y Servicios de EE.UU., Anual 2025 | Asesoría Legal Comercial — Fin del Recargo de la Sección 122 el 24 de julio | Servicio de Investigación del Congreso — Aranceles de Seguridad Nacional de la Sección 232 sobre Importaciones de Cobre | TradingKey — Inventarios de Cobre en COMEX alcanzan récord | Metals Focus y el Instituto de la Plata — Informe Mundial de Plata 2026

Lo que esto significa para los inversores en Plata

Comience con lo que no ocurrió, porque es la mayor parte de la historia. No se retiraron onzas. El USMCA está en vigor, la plata mexicana sigue cruzando la frontera, y una revisión anual es un cambio de proceso, no un arancel. El arancel sobre el cobre refinado no se ha decidido en absoluto, y las medidas sobre el cobre que existen específicamente eximen los minerales y concentrados que contienen plata como subproducto. Esto es un cambio en los términos bajo los cuales viaja la plata, y por ahora solo es un posible cambio.

Lo que hace es añadir fricción y una prima de riesgo permanente a las onzas que el mercado más necesita, además de un balance que ya es corto. Eso vale la pena observar precisamente porque es lento. No hay un día de anuncio para esto ni un titular que diga que la oferta cayó. Se manifiesta como una brecha más amplia entre donde se extrae la plata y donde se usa.

El contrapeso honesto merece todo el peso. La propia encuesta espera que la producción mexicana vuelva a crecer en 2026, después de caer tres años consecutivos, incluyendo una caída del 5% en 2025. Así que la jurisdicción ahora bajo el reloj anual es la única parte de la oferta que podría realmente mejorar, y la fricción comercial y la producción minera son cosas diferentes. La primera no daña automáticamente a la segunda.

Donde esto desemboca es junto al resto de la presión política. En la Edición #19, discutí la división entre una bóveda en Nueva York en reconstrucción y una prima creciente en Shanghái, con Pekín estrechando su válvula de exportación al mismo tiempo. Juntándolos, la cadena de suministro que alimenta un déficit de 46,3 millones de onzas está siendo gestionada en ambos extremos por gobiernos, por razones que no tienen nada que ver con la plata y que no pueden ser revertidas por su precio. Nada de esto apunta a un nivel en el gráfico, y yo desconfiaría de quien diga que sí. El caso a largo plazo para la plata se basa en un déficit estructural y una base de suministro que no puede crecer fácilmente, y la política sigue añadiendo al costo de alcanzar esa base.

Want free follow-ups to the above article and details not available to 99%+ investors? Sign up to our free newsletter today!

Autor

Przemyslaw Radomski, CFA

Sunshine Profits

Przemyslaw Radomski, CFA (PR) es un inversor y analista de metales preciosos que se aprovecha de la emotividad de los mercados, y le invita a hacer lo mismo.