El Gas Natural Licuado entra en fase de flexibilidad a medida que avanza la temporada de almacenamiento

Puntos clave

- El almacenamiento europeo continúa reconstruyéndose, aunque la dinámica de recarga depende cada vez más de la flexibilidad de la carga en lugar de una oferta abundante.

- La demanda asiática de GNL se está recuperando, atrayendo cargas adicionales hacia los compradores del Pacífico a medida que se fortalece la competencia por volúmenes flexibles.

- Los riesgos de transporte en el estrecho de Ormuz y el Mar Rojo continúan influyendo en la planificación de los viajes, el tiempo de entrega y las condiciones de flete.

- La estructura Renko permanece equilibrada, con el precio manteniéndose por encima de la EMA 21 mientras la participación se estabiliza alrededor de un régimen neutral.

El GNL entra en un mercado impulsado por la flexibilidad

El Gas Natural Licuado entra en la sesión del viernes con la atención del mercado desplazándose gradualmente desde las preocupaciones sobre la disponibilidad absoluta de la oferta hacia la flexibilidad operativa del sistema global de GNL.

Las inyecciones en el almacenamiento europeo continúan progresando durante la temporada de recarga de verano, mientras que los compradores asiáticos regresan más activamente al mercado spot tras varios meses de actividad de compra relativamente moderada. Estos desarrollos ocurren en un contexto de incertidumbre geopolítica persistente en los principales corredores de transporte, creando un entorno donde el tiempo, la flexibilidad del destino y la asignación de cargas determinan cada vez más la formación de precios en el mercado.

Los datos de inflación más suaves en EE.UU. publicados a principios de esta semana también han contribuido a un trasfondo macroeconómico más favorable al aliviar la presión sobre los rendimientos del Tesoro y reducir la fortaleza del Dólar estadounidense. Las condiciones financieras se han vuelto ligeramente más acomodaticias para los mercados de materias primas, aunque el GNL continúa obteniendo sus principales señales de precios de los flujos comerciales físicos en lugar de las expectativas monetarias.

A medida que avanza la temporada de inyecciones, el mercado evalúa cada vez más qué cargas permanecen disponibles, qué tan rápido pueden ser redirigidas y dónde generan el mayor valor marginal.

Esta transición define la fase actual del mercado de GNL.

La temporada de almacenamiento aumenta el valor de la flexibilidad

La campaña de recarga europea sigue en marcha, aunque la acumulación de inventarios se ha vuelto cada vez más sensible a la competencia de Asia.

Según Reuters, se espera que las importaciones asiáticas de GNL alcancen aproximadamente 23.05 millones de toneladas durante julio, representando el nivel mensual más alto en seis meses. Se proyecta que China importe alrededor de 5.62 millones de toneladas, reflejando una recuperación sustancial desde los mínimos registrados a principios de este año. Al mismo tiempo, se espera que las importaciones europeas de GNL disminuyan hacia 6.9 millones de toneladas, ilustrando cómo las cargas responden gradualmente a señales de demanda más fuertes en Asia.

Por lo tanto, el mercado europeo enfrenta un desafío diferente al de principios de año.

La oferta sigue disponible.

El almacenamiento continúa expandiéndose.

La variable clave se vuelve cada vez más la capacidad de atraer suficientes cargas flexibles antes del invierno.

Reuters estima que el almacenamiento europeo aún está por detrás de la trayectoria estacional histórica en aproximadamente 158 TWh, destacando la importancia de mantener inyecciones consistentes durante el resto del verano.

En lugar de crear una tensión inmediata en la oferta, esta situación aumenta gradualmente el valor económico de los volúmenes flexibles de GNL capaces de responder rápidamente a la demanda regional cambiante.

La asignación de cargas se convierte en el principal mecanismo de formación de precios

La formación de precios global del GNL refleja cada vez más la opcionalidad.

Cada carga tiene valor por su capacidad de moverse entre centros de demanda competidores.

Los gestores de cartera evalúan continuamente la economía de los destinos.

Las utilities comparan los diferenciales regionales.

Las casas de trading optimizan la economía de los viajes.

Cada decisión de ruta contribuye a la formación del precio.

Este proceso se vuelve cada vez más importante a medida que Europa y Asia compiten por el mismo grupo de cargas no comprometidas.

El sistema europeo de GNL permanece actualmente equilibrado.

Los flujos totales de regasificación alcanzaron 361.37 mcm, mientras que los indicadores de concentración continúan describiendo una red diversificada con los 3 principales terminales representando el 29.2% del volumen y un HHI de 572.9, lo que indica que los flujos permanecen ampliamente distribuidos en la región en lugar de concentrarse en solo unas pocas instalaciones.

La actividad en los terminales también ilustra la redistribución continua de volúmenes físicos.

Gate Terminal sigue operando como uno de los principales puntos de entrada de Europa, mientras que Wilhelmshaven y Eems Energy Terminal han registrado aumentos semanales significativos en el volumen. La red continúa absorbiendo GNL de manera eficiente, aunque las futuras inyecciones dependen cada vez más de la disponibilidad de cargas globalmente flexibles en lugar de la capacidad de la infraestructura local.

Esta evolución refuerza la identidad del GNL como un mercado de cargas.

El precio refleja cada vez más la flexibilidad.

El transporte marítimo sigue moldeando la opcionalidad del mercado

La logística marítima sigue siendo uno de los canales de transmisión más importantes para la fijación de precios del GNL.

La inteligencia del transporte marítimo continúa destacando un riesgo operativo elevado en el Estrecho de Ormuz y el Mar Rojo. Aunque no se han materializado interrupciones a gran escala, las preocupaciones de seguridad siguen influyendo en la planificación de los viajes, los costos de seguros y las decisiones de rutas en varios corredores energéticos.

El último radar de transporte marítimo sigue clasificando el entorno actual como ESTRÉS EXTREMO, con múltiples señales de riesgo activas que afectan a los mercados de fletes y la logística energética regional. Las alertas relacionadas con el flujo permanecen presentes junto con los desarrollos de seguridad, lo que indica que las condiciones de transporte continúan requiriendo ajustes operativos activos.

Para los participantes del GNL, estos desarrollos son importantes porque la flexibilidad del transporte influye directamente en la flexibilidad comercial.

Los viajes más largos reducen la disponibilidad de los buques.

Las rutas alternativas aumentan los costos de transporte.

La incertidumbre en la programación reduce la optimización de la cartera.

Cada restricción adicional reduce el número de cargamentos capaces de responder rápidamente a las oportunidades de precios regionales.

Por lo tanto, el mercado físico sigue asignando un mayor valor a la flexibilidad operativa que a la disponibilidad nominal de suministro.

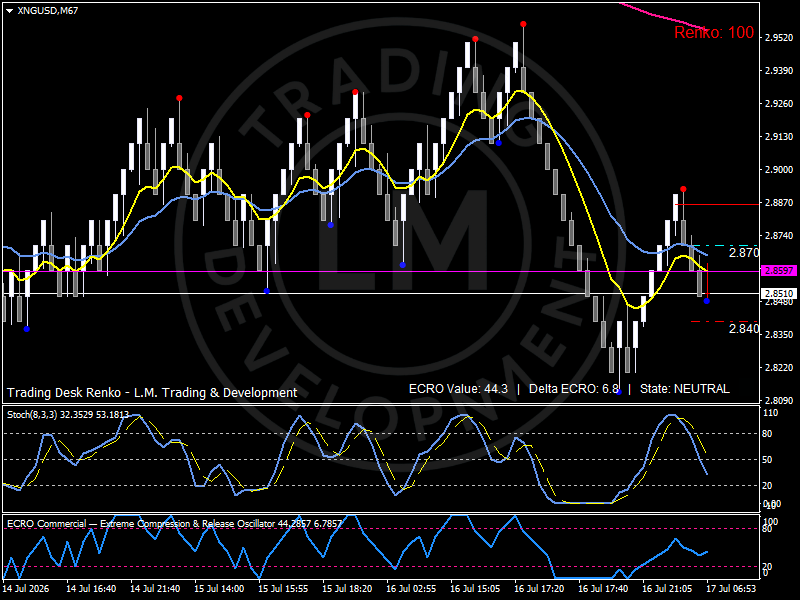

Estructura técnica

El gráfico Renko sigue describiendo un mercado equilibrado que transita hacia una nueva fase de participación.

El precio se mantiene por encima de la EMA 21, preservando la estructura constructiva establecida durante la recuperación reciente, mientras que la EMA 9 se ha aplanado a medida que la participación a corto plazo se modera.

La EMA 200 permanece muy por encima de los precios actuales, ilustrando que la tendencia a largo plazo más amplia aún refleja la caída estructural anterior, mientras que la recuperación reciente sigue construyendo una base más estable a mediano plazo.

El oscilador ECRO se sitúa en 44.3, confirmando un régimen de participación neutral consistente con un mercado que redistribuye posiciones en lugar de expandirse direccionalmente.

Al mismo tiempo, el Delta ECRO ha mejorado a +6.8, indicando que la participación se está reconstruyendo gradualmente a medida que el interés comprador se estabiliza tras el rebote reciente.

El oscilador estocástico ha girado a la baja desde territorio de sobrecompra hacia el centro de su rango, manteniéndose consistente con una fase de consolidación en lugar de un deterioro en la estructura del mercado.

La participación inmediata se desarrolla entre 2.85 y 2.87, mientras que el soporte inicial se encuentra cerca de 2.84. El precio continúa oscilando alrededor de estos niveles mientras el mercado espera el próximo catalizador capaz de aumentar la participación direccional.

Visión general

El mercado de GNL está evolucionando progresivamente hacia un régimen de fijación de precios impulsado por la flexibilidad.

El almacenamiento europeo sigue avanzando.

La demanda asiática se está recuperando.

La asignación de cargamentos se vuelve cada vez más dinámica.

Los riesgos en el transporte marítimo continúan influyendo en los tiempos de entrega a lo largo de los principales corredores marítimos.

Cada cargamento flexible adquiere un mayor valor estratégico a medida que los compradores compiten por entregas confiables durante el resto de la temporada de recarga.

La interacción entre el progreso del almacenamiento, la movilidad de los cargamentos y la logística marítima define cada vez más la formación de precios del GNL.

Perspectivas

El GNL entra en la segunda mitad de julio con una estructura de mercado centrada en la flexibilidad más que en la escasez.

El ritmo de las inyecciones en el almacenamiento europeo, la recuperación de las importaciones asiáticas y la resiliencia de las redes globales de transporte marítimo probablemente seguirán siendo las variables dominantes que moldean los precios en las próximas semanas.

Mientras el almacenamiento continúe reconstruyéndose y la logística marítima permanezca operativa, es probable que el mercado se mantenga equilibrado. La prima asignada a los cargamentos flexibles puede seguir aumentando a medida que Europa y Asia optimizan sus estrategias de adquisición antes del ciclo de demanda invernal.

Autor

Luca Mattei

LM Trading & Development

Luca Mattei es un analista de mercado especializado en divisas, metales y tendencias macroeconómicas.