La posible recuperación del Bitcoin en la segunda mitad depende de estos 4 catalizadores

Bitcoin (BTC) ha caído más de un 34% en la primera mitad de este año, ya que el Rey Cripto no logró capitalizar un buen semestre para los activos de riesgo pese a los problemas derivados de la guerra en Irán. Con los inversores amantes del riesgo mirando cada vez más a las acciones relacionadas con la IA y sin catalizadores visibles por delante, Bitcoin entra en la segunda mitad del año afrontando una pregunta crucial: ¿puede reconstruir la demanda o se profundizará la corrección?

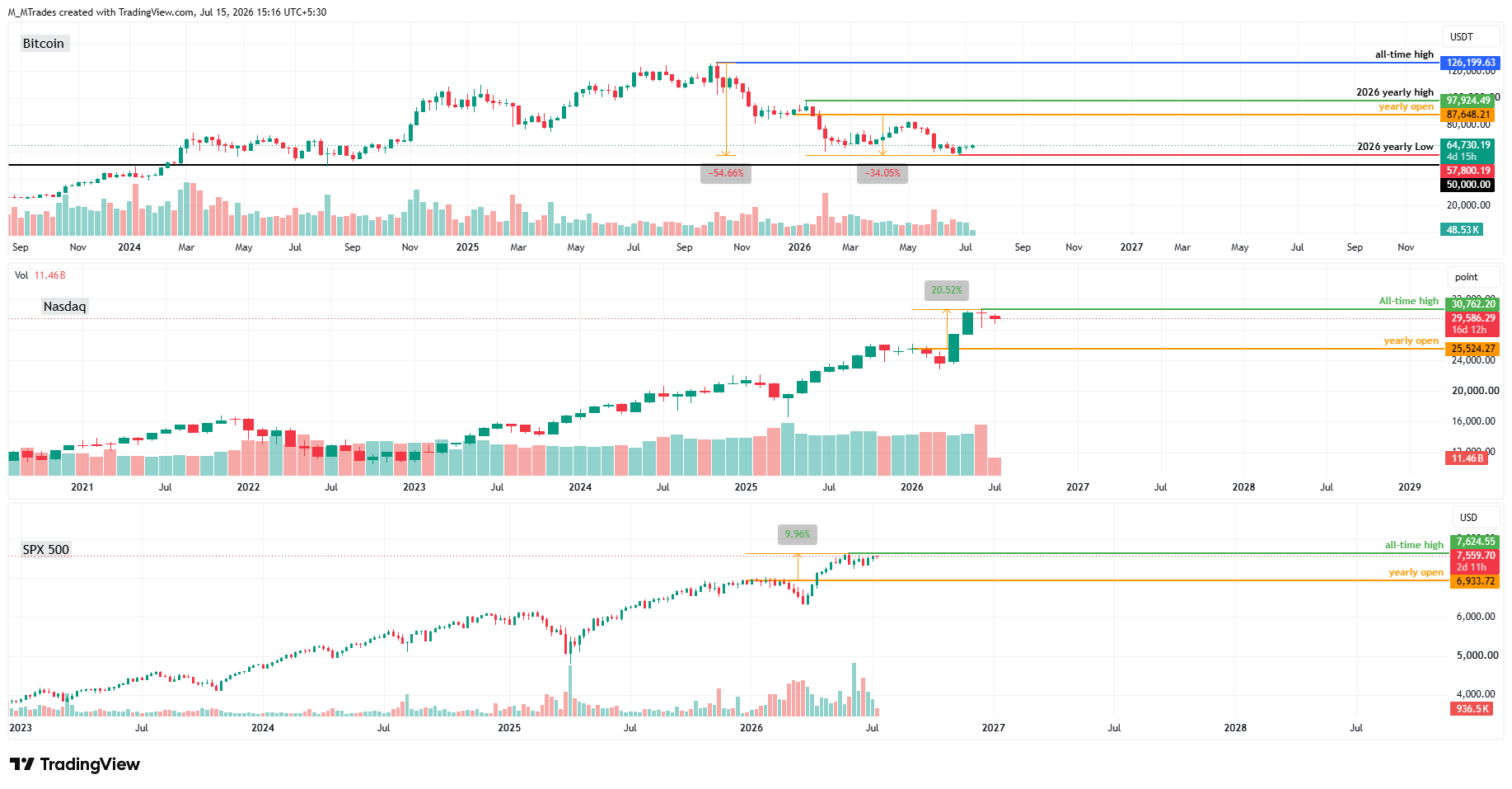

El precio del Bitcoin tocó un mínimo de 2026 el 1 de julio en 57.800$, frente a la apertura anual de 87.648$.

La mayor criptomoneda ha ampliado su corrección en más de un 54% desde su máximo histórico de 126.199$ visto el 6 de octubre de 2025.

Mientras el Rey Cripto afrontaba esta fuerte caída, tanto el Nasdaq como los índices SPX 500 alcanzaron máximos históricos, con subidas del 20.52% y del 9.96%, respectivamente, reforzando la idea de que la caída es específica de Bitcoin y no un evento general de aversión al riesgo.

Factores clave que pesaron sobre BTC

1. El impulso regulatorio no es suficiente

Bitcoin comenzó el año con un tono negativo. La narrativa alcista sobre la regulación de las criptomonedas que había estado impulsando el mercado desde el regreso de Donald Trump a la Casa Blanca dio un paso atrás cuando la Ley CLARITY no logró avanzar fuera de la fase de revisión, lo que pesó sobre el sentimiento general del sector.

El revés puso de relieve la fricción persistente entre los sectores cripto y bancario, especialmente en torno al tratamiento de las recompensas de las stablecoins, que sigue siendo un punto clave de conflicto.

Aunque la legislación avanzó algo en el segundo trimestre, la aprobación definitiva de la Ley CLARITY sigue estando muy en el aire. Aunque la votación en comité marcó un cambio medible frente a los reveses legislativos del primer trimestre, el proyecto sigue siendo muy incierto porque surgieron objeciones relacionadas con la ética como un claro escollo aún sin resolver.

Además, los grupos de presión bancarios siguen oponiéndose al proyecto porque el lenguaje relativo a que las stablecoins paguen rendimiento no es lo suficientemente restrictivo como para impedir soluciones alternativas de las plataformas, lo que, en su opinión, podría provocar una fuga de depósitos desde los bancos hacia los dólares digitales.

2. La demanda institucional se desvanece

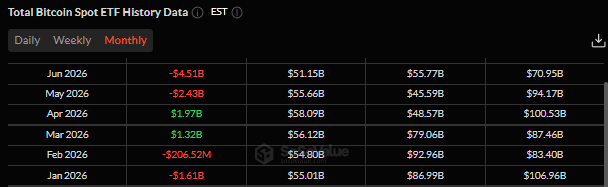

La demanda institucional de Bitcoin, uno de los principales impulsores del rally de 2025 hacia máximos históricos, se debilitó significativamente durante la primera mitad del año. Los datos de SoSoValue muestran que los fondos cotizados en bolsa (ETF) de Bitcoin al contado de EE.UU. registraron 5.46 mil millones de dólares en salidas netas durante la primera mitad del año.

Las entradas regresaron brevemente en marzo y abril, pero las fuertes retiradas se reanudaron en mayo y junio. Estas salidas sostenidas de los ETF ponen de relieve el debilitamiento de la demanda institucional y fueron un factor clave detrás de la corrección del precio del Bitcoin.

3. Vientos en contra narrativos: preocupaciones por la IA y riesgos de la computación cuántica

Las preocupaciones en torno a las narrativas de Inteligencia Artificial (IA) y Computación Cuántica (QC) han pesado sobre el sentimiento de los operadores de BTC.

El capital del mercado cripto ha empezado a rotar hacia acciones con una narrativa más ligada a la IA, ya que los operadores encuentran mayor atractivo y oportunidad en invertir en esas acciones que en criptomonedas. Esto pudo verse en el índice KOSPI, que se disparó a un nuevo máximo histórico en junio, con rentabilidades superiores al 100%.

La rotación de capital se intensificó aún más antes de salidas a bolsa (IPO) de gran impacto como SpaceX, Anthropic y OpenAI. Este cambio en el capital de los inversores ha pesado sobre la tendencia bajista general de BTC.

En cuanto a la computación cuántica, el reciente avance mostrado por el paper de investigación de Google ha puesto de relieve el ritmo acelerado de desarrollo de las capacidades cuánticas.

Este riesgo cuántico se hizo más visible después de que el presidente de EE.UU., Donald Trump, firmara en junio dos órdenes ejecutivas para impulsar la investigación y el desarrollo cuántico en EE.UU., lo que elevó la atención institucional sobre una amenaza a largo plazo para la criptografía de clave pública.

Sin embargo, el riesgo a corto plazo para BTC sigue siendo limitado; los operadores e inversores se mantienen más cautelosos, ya que se trata de una preocupación a nivel de protocolo que puede afectar a amenazas de protocolo a largo plazo, así como a desafíos sociales y de gobernanza para las actualizaciones.

4. Cambio en el comportamiento de las Digital Asset Treasuries

Las empresas de Digital Asset Treasury (DAT), que fueron los principales impulsores de la demanda de Bitcoin mediante una acumulación agresiva en 2025, han cambiado su papel este año.

Varias empresas de tesorería se convirtieron en vendedoras o potenciales vendedoras en el primer semestre, lo que añadió presión sobre los precios del BTC. Los mineros también aumentaron la oferta del mercado al vender BTC para financiar operaciones y, cada vez más, inversiones en IA y computación de alto rendimiento.

Este cambio estructural se vio aún más amplificado cuando Strategy (MSTR), el mayor tenedor corporativo de Bitcoin, anunció la venta de 3.588 BTC de sus tenencias de BTC para financiar dividendos sobre su Crédito Digital. Dado que los DAT habían sido una fuente clave de demanda marginal en años anteriores, su transición de compradores constantes a proveedores potenciales introdujo una nueva fuente estructural de presión vendedora para Bitcoin.

5. La presión inflacionaria mantuvo al BTC bajo presión

La guerra entre EE.UU. e Irán, que comenzó en febrero y se intensificó aún más en julio, ha mantenido limitado el sentimiento de los inversores. Debido a esta guerra en curso, las rutas de transporte marítimo del petróleo se han visto interrumpidas, lo que ha llevado a una oferta global restringida.

Un repunte constante y prolongado de los precios del petróleo durante la primera mitad de este año ha añadido presión sobre la inflación mundial, ya que el aumento de los costes energéticos se transmite al transporte y la producción, elevando los costes de bienes y servicios para los consumidores. Esto ocurre en un momento en que muchos bancos centrales de todo el mundo siguen lidiando con una inflación por encima del objetivo.

Este escenario no solo ha descartado nuevos recortes de tasas de interés por parte, por ejemplo, de la Fed o del BCE, sino que incluso ha puesto sobre la mesa la posibilidad de endurecer la política.

El BTC y el mercado cripto en general suelen tener dificultades en entornos de tipos de interés altos porque los elevados costes de endeudamiento reducen la liquidez del mercado y orientan a los mercados hacia activos más seguros y con rendimiento.

¿Qué le espera al BTC en la segunda mitad?

Es probable que varios catalizadores clave den forma al próximo movimiento direccional de Bitcoin en la segunda mitad del año, con la regulación, la demanda institucional, la actividad de las empresas de tesorería de activos digitales (DAT) y los desarrollos macroeconómicos permaneciendo en primer plano.

1. La Ley Clarity

La CLARITY Act se erige como el catalizador sectorial más importante para el sector de los activos digitales. El proyecto de ley establecería un marco federal de estructura de mercado que abarcaría los intercambios, las stablecoins, la tokenización, la custodia, las Finanzas Descentralizadas (DeFi) y posibles futuros ETF que no sean de Bitcoin.

Tras avanzar fuera del Comité Bancario del Senado, ahora se enfrenta a una ventana crítica pero estrecha en el pleno del Senado del 13 de julio al 7 de agosto, antes del receso y en medio de una intensificación de la política de cara a las elecciones de mitad de mandato.

El efecto directo de la CLARITY Act sobre Bitcoin sería modesto en comparación con el que tendría sobre las altcoins y las acciones cripto. Sin embargo, su aprobación exitosa impulsaría la confianza institucional y ampliaría la adopción, respaldando al mercado cripto en general. Por el contrario, el fracaso en sacar adelante la legislación dejaría al sector dependiendo de la orientación temporal de las agencias y vulnerable a cambios de administración.

2. La demanda vía ETF

Lo segundo que los operadores deberían vigilar es que la confirmación de la demanda a través de los flujos será esencial para cualquier recuperación sostenible tras la debilidad del primer semestre. Los ETF de Bitcoin al contado en EE.UU. registraron importantes salidas netas, mientras que la capitalización de mercado de las stablecoins se contrajo, lo que indica que el capital marginal ha estado saliendo en lugar de entrar en el ecosistema.

Para que Bitcoin protagonice una recuperación sostenible, las entradas en ETF deben regresar junto con un renovado crecimiento de la oferta de stablecoins. Cualquier rebote del precio que carezca de estas mejoras subyacentes en los flujos probablemente sería un rebote de corto plazo dentro de una tendencia bajista más amplia, lo que indicaría reposicionamiento más que una nueva entrada de capital.

3. Los DAT

Otro gran desarrollo a vigilar es el papel cambiante de las empresas de tesorería de activos digitales, concretamente Strategy. Antes vistas como una fuente fiable de demanda de Bitcoin mediante la acumulación continua, Strategy ha introducido la posibilidad de monetizar parte de sus tenencias de Bitcoin para cumplir con obligaciones de financiación y de balance.

Por ahora, las ventas reales de BTC siguen siendo limitadas, pero el cambio ha alterado la percepción del mercado, generando preocupaciones de que las empresas DAT puedan pasar gradualmente de compradores constantes a vendedores periódicos.

Si las restricciones financieras empeoran debido a descuentos más amplios respecto al valor liquidativo (NAV) o a costes de financiación elevados, estas empresas podrían convertirse en vendedores persistentes y aumentar la oferta del mercado, presionando así los precios del BTC. A día de hoy, Strategy sigue cotizando con una ligera prima respecto al valor de sus tenencias de Bitcoin, lo que sugiere que los inversores aún no han perdido la confianza en el modelo DAT.

4. Bancos centrales

El lado macroeconómico sigue siendo un motor importante de Bitcoin, ya que afecta a su liquidez y podría traer una alta volatilidad a los activos de riesgo.

Con la renovada escalada de las tensiones geopolíticas entre EE.UU. e Irán, los precios de la energía podrían subir más, reforzar las presiones inflacionarias y mantener las tasas de interés elevadas durante más tiempo. Un entorno así reduce la demanda de activos de riesgo.

En general, aunque los riesgos a la baja siguen siendo elevados, la segunda mitad del año podría marcar un punto de inflexión si la claridad regulatoria mejora a través de la CLARITY Act, el capital institucional regresa mediante entradas en ETF y el crecimiento de las stablecoins, y las condiciones macroeconómicas se vuelven más favorables. Es probable que estos factores determinen si Bitcoin establece una recuperación duradera o sigue bajo presión hasta finales de año.

Bitcoin, altcoins y stablecoins - Preguntas Frecuentes

El Bitcoin es la mayor criptomoneda por capitalización de mercado, una moneda virtual diseñada para servir como dinero. Esta forma de pago no puede ser controlada por ninguna persona, grupo o entidad, lo que elimina la necesidad de la participación de terceros durante las transacciones financieras.

Las altcoins son cualquier criptomoneda aparte de lBitcoin, pero algunos también consideran que el Ethereum no es una altcoin porque es a partir de estas dos criptomonedas que se produce la bifurcación. Si esto es cierto, entonces Litecoin es la primera altcoin, bifurcada del protocolo Bitcoin y, por tanto, una versión “mejorada” del mismo.

Las stablecoins son criptomonedas diseñadas para tener un precio estable, con su valor respaldado por una reserva del activo que representa. Para lograrlo, el valor de cualquier stablecoin está vinculado a una materia prima o instrumento financiero, como el Dólar estadounidense (USD), y su oferta está regulada por un algoritmo o la demanda. El principal objetivo de las stablecoins es proporcionar una rampa de entrada y salida para los inversores que deseen comerciar e invertir en criptomonedas. Las stablecoins también permiten a los inversores almacenar valor, ya que las criptodivisas, en general, están sujetas a volatilidad.

La dominancia del Bitcoin es la relación entre la capitalización de mercado del Bitcoin y la capitalización de mercado total de todas las criptomonedas combinadas. Proporciona una imagen clara del interés que despierta el Bitcoin entre los inversores. Una alta dominancia del BTC suele ocurrir antes y durante un movimiento alcista, en la que los inversores recurren a invertir en criptomonedas relativamente estables y de alta capitalización de mercado como el Bitcoin. Una caída del dominio del BTC suele significar que los inversores están trasladando su capital y/o beneficios a altcoins en busca de mayores rendimientos, lo que suele desencadenar una explosión de subidas en las altcoins.

Autor

Manish Chhetri

FXStreet

Manish Chhetri es un especialista en criptomonedas con más de cuatro años de experiencia en la industria de las criptomonedas.