¿El problema de Evergrande ha creado oportunidades en el mercado de crédito asiático?

Este artículo ha sido escrito por Angus Hui, experto en renta fija china de Schroders

Los problemas del promotor inmobiliario chino Evergrande deberían contenerse en última instancia, pero son un duro recordatorio de la necesidad de ser perspicaz a la hora de invertir en el sector inmobiliario asiático.

La actual crisis que rodea a Evergrande, el segundo promotor inmobiliario chino, ha acaparado la atención de la prensa financiera y de los inversores de todo el mundo.

Muchas voces llevan tiempo advirtiendo de los riesgos que se acumulan en el mercado inmobiliario chino debido a la enorme expansión impulsada por el endeudamiento en las dos últimas décadas. El temor es que Evergrande sea la primera ficha de dominó que caiga en una crisis potencialmente más profunda o sistémica. Si bien ha conseguido abonar los intereses adeudados de un bono 'offshore' que debía haber pagado el pasado 23 de septiembre, sigue enfrentándose a problemas de liquidez.

Pero, en medio de todos los titulares negativos, ¿podría haber oportunidades en el mercado de crédito asiático, más allá de Evergrande? Es importante mantener la cabeza fría en estas situaciones, sobre todo porque persiste mucha incertidumbre. Sin embargo, pensamos que, en el contexto de la renta fija asiática, las valoraciones justifican un examen más detallado. Puede que no sea el momento de acumular exposición inmobiliaria, pero desde Schroders vemos esta situación como una oportunidad para comprar deuda de buenas empresas a niveles atractivos.

Por qué los comentarios del mercado son demasiado negativos

Creemos que los temores del mercado son, en última instancia, exagerados. El endeudamiento es elevado en el sector inmobiliario, pero está bajando, estimulado por las medidas reguladoras. Evergrande, aunque es grande, representa menos del 5% de un mercado fragmentado, en el que las 10 principales empresas tuvieron una cuota de mercado combinada de sólo el 26% el año pasado, según Statista. Mientras tanto, la exposición del sector bancario a Evergrande es inferior al 0,3%.

Por lo tanto, la crisis debería ser manejable y mantenerse contenida en el sector inmobiliario. Aunque los responsables políticos seguirán centrándose en frenar los niveles de endeudamiento, es probable que intervengan para prestar apoyo si es necesario. Entre otras cosas, los promotores respaldados por el Gobierno probablemente asumirán algunos de los proyectos de construcción inacabados de Evergrande.

La feroz reacción del mercado, que se ha limitado en gran medida al sector inmobiliario, ha dejado en última instancia que las valoraciones de los bonos del sector parezcan excesivamente bajas. Dada la actual incertidumbre de Evergrande, el contexto político, la reducción de la deuda y la desaceleración económica en China, es evidente la necesidad de ser selectivos.

¿Cómo de importante es Evergrande?

El sector inmobiliario ha sido un pilar central del vasto programa del Gobierno chino para urbanizar, desarrollar y aumentar la prosperidad económica en las dos últimas décadas. Muchas empresas financiaron su expansión con un mayor endeudamiento.

En el caso de Evergrande, su elevado nivel de endeudamiento le ha pasado factura. La empresa había dado muestras de tensión durante varios meses, vendiendo activos para mantenerse a flote. No pudo hacer frente al pago del cupón de un bono que vencía en septiembre y ahora parece probable que tenga que llevar a cabo una reestructuración de la deuda.

Podemos hacernos una idea del posible riesgo sistémico si observamos el aumento de la ponderación sectorial del sector inmobiliario en el mercado asiático de bonos corporativos. Para el mercado crediticio asiático en su conjunto, el sector inmobiliario representa actualmente entre el 13 y el 14%, frente al 1,8% de 2005. En el caso del alto rendimiento, el sector inmobiliario ha pasado del 0,9% en 2005 a cerca del 40% en la actualidad. Es por ello que, el crédito de alto rendimiento es más arriesgado que el de grado de inversión, ya que las empresas de alto rendimiento tienen mayores niveles de deuda.

¿Por qué se evitará el riesgo sistémico?

El hecho de que la exposición del sector bancario y del mercado global a Evergrande sean bajas significa que cualquier aumento resultante de la morosidad o los impagos debería ser manejable. Sin embargo, es probable que haya otros efectos indirectos en la actividad general del sector inmobiliario, así como en la demanda y los precios.

Hay indicios de que los contratistas son reacios a trabajar en los proyectos existentes, los bancos y los proveedores están reduciendo su exposición, y la incertidumbre parece estar disuadiendo a los posibles compradores de viviendas.

Basándonos en la experiencia pasada, con las preventas en declive, podemos esperar que las autoridades empiecen a intervenir muy pronto; normalmente se han anunciado ayudas tras 4-6 meses de caída de las preventas. El Gobierno trataría, sin duda, de evitar una caída prolongada o pronunciada de los precios de la vivienda, dado el efecto perjudicial que tendría sobre la riqueza de los hogares y, por tanto, sobre el consumo y la economía en general.

Sin embargo, la cuestión de la intervención política es menos sencilla que en el pasado, ya que el Gobierno busca frenar los niveles de deuda y la especulación en el sector. El año pasado, introdujo la política de las "tres líneas rojas", que limita esencialmente los niveles de deuda que pueden tener las empresas inmobiliarias. Es probable que las futuras medidas políticas sean más bien de ajuste, equilibrando la necesidad de apoyar el mercado con la necesidad de reducir la deuda.

Es positivo ver que la mayoría de los promotores inmobiliarios han empezado a reducir su deuda y están en vías de cumplir las tres líneas rojas. Sin embargo, en última instancia, será un proceso accidentado, que podría poner de manifiesto las disparidades entre las empresas más fuertes y las más débiles. Los impagos aumentarán, pero también deberíamos ver la aparición de claros líderes del mercado.

¿Ha creado oportunidades la venta masiva?

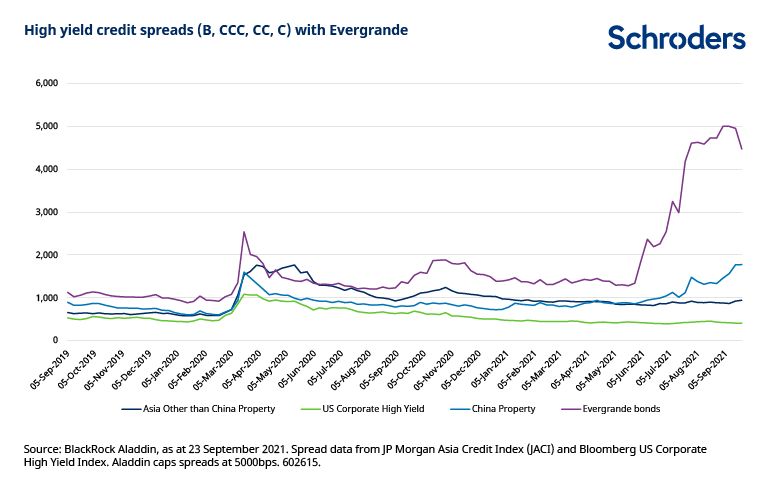

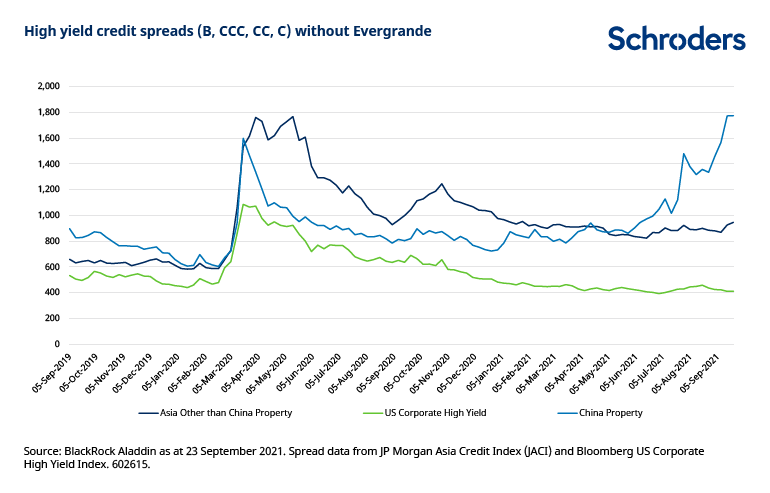

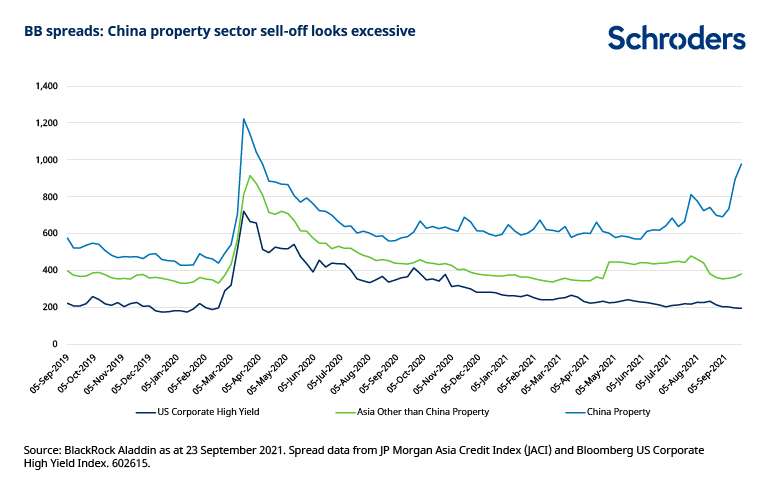

Las fuertes ventas de los tenedores de bonos se han limitado al sector inmobiliario, como demuestran los gráficos. El diferencial indica el nivel de rendimiento adicional por encima de los bonos comparables de menor riesgo y se mueve de forma inversa a los precios.

Este nivel de mercado implica una tasa de impago en el sector inmobiliario chino de alrededor del 20% para los próximos 12 meses. Esto parece demasiado alto. La venta de inmuebles asiáticos en relación con el resto del mercado, y con Estados Unidos, también parece excesiva.

En el segmento BB, la calificación de alto rendimiento de mayor calidad, el diferencial de los bonos inmobiliarios de Asia ha pasado de unos 690 puntos básicos (pb) a principios de septiembre a unos 980 pb. Hasta el momento no se ha producido ningún contagio a otras partes de los mercados asiáticos de alto rendimiento.

Las expectativas de que continúe la volatilidad de los mercados y el difícil entorno empresarial darán lugar a una importante divergencia en la rentabilidad de las emisiones de crédito. La selectividad, por tanto, sigue siendo crucial.

Dado que las valoraciones han descontado una notable cantidad de riesgo de caída, el segmento de mayor calidad del mercado de alto rendimiento chino, tanto en el sector inmobiliario como en un ámbito más amplio, ofrece oportunidades atractivas.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.